1

學習如何閱讀財報-快速入門介紹二)-_-.png)

投資

全新任務中心上線了!

會員專屬好禮都在這

要挑選一個好老公,除了看他會不會賺錢、會不會投資自己,還要看他的錢,都是靠自己打拚存下來的,還是都是靠別人給的。如果存到的錢比別人給的多很多,表示他很有能力;如果一直伸手跟別人要錢,自己卻賺不了幾個錢,那就得要擔心他的未來了。除了錢從哪裡來之外,也要看他怎麼分錢,錢賺來之後,他會一直留在口袋裡,還是也會分享給家人,讓家人吃好穿好、過好日子呢?這些也是我們需要知道的。

權益變動表中紀錄了從別人(股東)那裡,獲得了多少錢,運用這些資金來經營公司後將每年獲得的報酬發放給員工、股東後,經年累月存下來的結果。簡單來說,就是籌資與分配的兩個層面。

籌資和分配這兩個層面,也隱含著企業親密關係。透過這篇文章,我們可以深入地了解在企業、股東以及員工的三角關係之中,到底誰會勝出,獲得最大的好處呢?

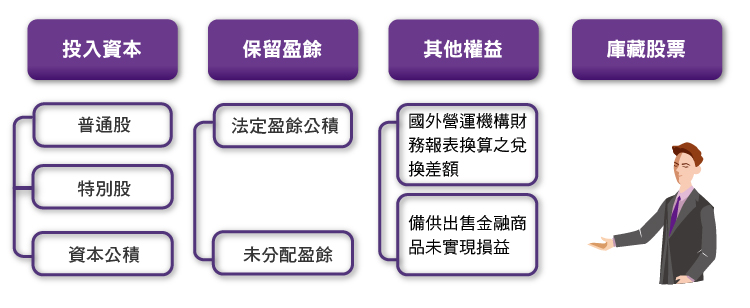

在解讀企業行為之前,我們先來看看權益變動表中的主要幾個重點項目:

先前提到籌資與分配的兩個部份,就是權益變動表當中的投入資本以及保留盈餘,除了這兩個之外,還有其他權益和庫藏股票。股東權益變動表的內容就是這些科目從期初到期末的增減變動情形。

首先看到的是投入資本(Contributed Capital)的部份,主要指的是股東投入的金額,可以看成是公司的老本,依出資的形式不同,分為普通股以及特別股,還有一項是股東多出的資本——資本公積:

投入資本的增加或減少,在不同的生命周期中都會為企業帶來不同的效果,因此我們可以從企業選擇的籌資管道,來決定我們的投資決策;也可以從企業的減資行為,來看看企業究竟認為未來可能發生怎樣的變化。

接下來看到的是保留盈餘(Retained Earning)的部份,是企業經營到目前為止,獲利的累積。它會隨著每年的獲利而增加,股利的發放而減少。因此,如果想知道公司的盈餘是怎麼分配的,就可以仔細看這個項目。主要分成法定盈餘公積、特別盈餘公積以及未分配盈餘:

對投資人來說,權益變動表當中最重要的就是保留盈餘的部份了。從保留盈餘我們可以看出公司存了多少錢,它的家產有多少?還有家產怎麼分?從盈餘分配的情況當中,我們還可以用來判斷企業處在哪一個生命週期當中,進而了解企業對未來的展望為何。

再來看到的是其他權益(Other Equity)項目,主要有兩個科目:

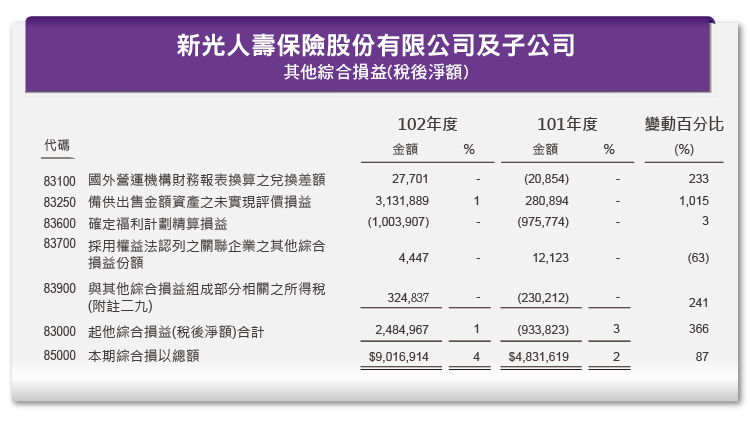

在還沒使用 IFRS 之前,依照 GAAP 有一些「dirty surplus(骯髒剩餘)」,是不用進損益表的,會直接列在股東權益變動表當中的其他權益項目。使用 IFRS 國際會計準則之後,會將其他權益的這個部份,特別拉出來,在損益表下多揭露一塊「其他綜合損益(Other Comprehensive Income, OCI)」,如此一來,能夠讓投資人更加了解,雖然躲在權益變動表的這些項目並沒有對本期損益造成影響,但是已經造成了股東們的權益有增加減少的情況了。

本期綜合損益總額,指的就是(本期淨利+其他綜合損益)。這種揭露方式的改變,使得綜合損益更加透明,投資人在使用淨利來評價股票時,也別忘了其他綜合損益,也是十分重要的一個項目。

最後看到的是庫藏股(Treasury Stock)的部份,庫藏股指的是因應特殊目的,公司在市場上買回自家股票,是屬於權益變動表當中的減項,買回了庫藏股,代表公司流通在外的股數和股本都會減少。因為賺的錢還是一樣多,股數減少會讓每股盈餘增加,照道理來說股價應該會跟著增加。但是這是不變的真理嗎?可以再從延伸閱得的第一篇文章來學習。

【延伸閱讀】

_-.png)