1

投資

全新任務中心上線了!

會員專屬好禮都在這

John Huber

John Huber

知名的曲棍球員Wayne Gretzky曾說過“我會溜至球將至的那一點,而非它曾到過的位置”。

身為一個投資人,你可以培養的其中一個最重要的技能就是運用不同思維。這個議題的範圍相當廣泛,也有許多不同的解釋。我在我的網站當中時常談到有關不同思維的話題。當話題和一般的哲理或者是“投資理論“(非指個人股票投資操作)相關時,我花了相當多的時間來思考這個議題。簡單地來說,我指的是思考逆勢操作的能力。

但在這裡,我所討論的對象並不是一般大家所認為的逆勢操作者…像是在新低點買進股票、買進其他人討厭的股票…等。圍繞在這一類型的逆勢操作者身邊的話題時常是目前的價格、情緒等等。當這些逆勢操作者更深入地去研究更重要的東西(像是評價、公司的品質…等)時,這些人並沒有錯。我也常常會關注那些逆勢投資者感興趣的股票。

但是如果僅僅是因為股價下跌很多或者是買進其他人不喜歡的股票的話,這樣並不是一個慎重的投資方法。

就像葛拉漢所說的:

“You are neither right nor wrong because the crowd disagrees with you. You are right because your data and reasoning are right.”

就算大眾不同意你的觀點也不能證明你是對的或錯的。你是對的是因為你所收集到的資料以及推論是對的。

Geoff Gannon寫了一篇相當不錯的文章:你需要知道市場所不知道的事嗎?

我認為他說的相當有道理。Geoff是一位獨特的獨立思考家,我也建議讀者們能夠閱讀這篇文章。在這篇文章當中他表示能夠比市場上的人(大多數的市場參與者)掌握更多的資訊是沒有必要的。

舉例來說,他在評價時使用和分析師相同的數據資料。歷史數據是已知的。每個人都知道公司前期的盈餘、銷售額、利潤……等是多少。而下一年的數據則是未知的,但有許多聰明的人能夠對未來的數字預測地相當準確。

Geoff並不認為知道了今年的數字或者是明年的數字就有數據上的優勢,因為這仍無法完全解釋為何股價是便宜或貴、何時能夠把股票賣掉、投資人應如何佈局、以及其他投資當中重要的策略及所需考量的面向。

如果在市場當中並不存在資訊優勢,而這也不會為我們的投資組合管理或者是投資策略的評估帶來太多幫助時,要如何達到高報酬呢?

Geoff表示(我也認同他的想法)必須要和大多數的市場參與者站在不同的角度來思考。他提到試著去猜在“4年後”會發生什麼事。絕大多數的投資者僅將注意力放在下一年,有些人可能是關注未來的2至3年間,很少人會注意到第4年。

Joel Greenblatt也時常談到這是他能夠在20年間達到40%報酬的主要原因。

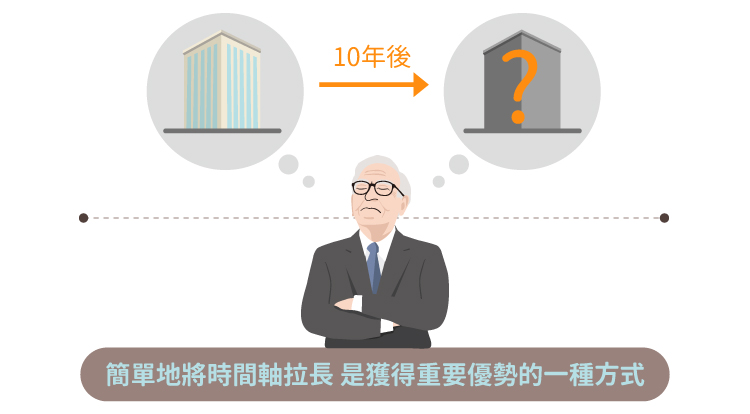

因此簡單地將時間軸拉長是獲得重要優勢的一種方式。除了聚焦在近期的新聞會如何影響接下來的一二年之外,也試者去想像四年之後會發生什麼事。巴菲特也曾說過在買任何股票之前,他會閉上眼睛,試圖去想像這間公司10年後會變成什麼樣子。

沒有人這樣做。我應該說,一般的投資者(也包括專業投資者)不會這樣做。只有非常非常少數的人做這樣的事。在長期的績效能夠超越大盤的少數人當中,有許多人都會採用這樣的作法。

要關注沒有人在意的地方。就像Gretzky所說的,“我會溜至球將至的那一點,而非球現在的位置(所有人都在看的地方)。

除了把目光放遠之外,也可以試圖將目光放在沒有人注意的地方。舉例來說,你可以從Coke這間公司當中學習到許多事情。當巴菲特和蒙格在以15倍的本益比的價格買下這間極富盛名且看起來沒有有形資產保護的公司股票時,震撼了投資界。這椿80年代晚期的投資案正是以不同思維思考的代表作。

我在這裡的意思並不是指你應該任意地為好的企業付出高昂的本益比。我只是建議你能夠研究巴菲特和蒙格在作投資決策時所使用的不同思維模式。

我之前寫過一篇文章是Pabrai對巴菲特投資Coke的想法。他和蒙格都未將目前的盈餘或下一年度的盈餘列入考量。他們所想的是:

沒有任何典型的指標、沒有本益比、沒有未來年度的預期…

“典型的手持利器的華爾街分析師在分析公司時往往專注於接下來幾季,而非下半個世紀。在1988年沒有分析師讚賞巴菲特和蒙格在當時所作的交易。”

與Coke相關的,還有另一件事。你可以閱讀查理蒙格的觀點:如何將2百萬變成2兆(有一個傑出的基金經理人稱這個案子為他見過最傑出的投資案件)

你將會在裡面發現許多相當獨特、具有不同思維的觀點。

最後一件事,我喜歡簡化(我也提過許多次了)。簡單地下一個結論:巴菲特和蒙格對股票的想法就像是企業家對他們所擁有的事業的想法。我知道這是很常見的說法…“把股票視為是一小部份的企業”。每個人都這樣說,但是每個人很難真的用這種方法來投資。

我保證大多數有幸能夠在80年代買進Coke股票的投資人和巴菲特及蒙格想得不一樣。巴菲特已經想了多年,甚至是數十年,就像企業家一樣。

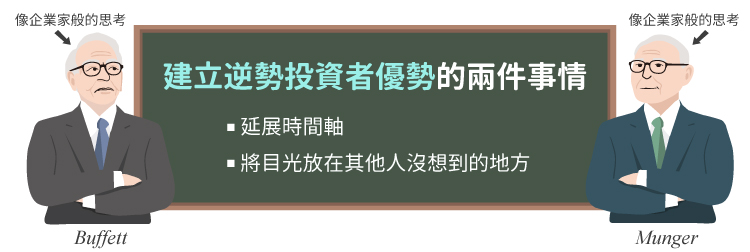

這的確成功了。而這也是能夠比大多數只思考相對價格、其他投資人在一兩年內會得到多少報酬以及明年公司的盈餘會有多少的市場參與者有優勢的一種方法。總而言之,有兩件事情能夠真正建立逆勢投資者的優勢:

註:延展時間軸可參考Geoff Gannon相當不錯的文章。

這篇文章只講到兩件事情…,其他還有數不清的有關於投資的思維。而最重要的是運用不同思維。試著像企業家般思考,這聽起來很簡單,但背後的意義深遠。

《Base Hit Investing》授權轉載

John Huber

公司是否在研究範圍之內?-先了解能力圈的真正定義.png)

-分配時間-找出答案_-.png)

專注於未來10年的獲利_-.png)