1

投資

全新任務中心上線了!

會員專屬好禮都在這

賢哥不錯

賢哥不錯

暌違15年的萬點行情,在2015年的4月終於再現,1987年台股從1,000點左右出發,總共有四次挑戰萬點,第一次發生在1990年的10,682點,第二次在1997年的10,256點,第三次在2000年的10,393點。這一次的萬點行情,股民期盼最久的時間,但也受傷不輕。台股萬點,就像少男少女對愛情的憧憬一樣「既期待又怕受傷害」?!

延伸閱讀:台股萬點4.0正式結束了嗎? 2015/07/23

2007年,美國發生次貸風暴的金融危機,擴及全球的金融市場,台股從9,859跌到3,955,只花了13個月的時間,加權指數的跌幅高達60%。隨著美國的量化寬鬆的貨幣政策,全球股市在2009年產生報復性的反彈,新興市場獲得源源不絕的資金,股市的反彈更是劇烈。台股在2009年的反彈幅度高達78%,同期間美國標普500指數僅僅上漲23%。

2010年到2015年,台股從8,188到高點10,014,漲幅僅剩下22%,同期間標普500的漲幅高達91%。如果以2015年最後一天的收盤來看,台股的漲幅只剩下1.8%(8,188到8,338),標普500的漲幅還有83%。

美國在2015年12月16日正式啟動升息循環,代表美國景氣的復甦,也宣告美國QE政策的有效性。但歐洲、日本陸續陷入通縮的危機,依靠貨幣的貶值,來拉抬通膨及刺激出口,新興市場則受到原物料的崩跌及資金的撤離,股市難有好的表現。

2009年之後,台股每年的漲幅大約落在10%左右,除了2011年受到歐債風波,全年跌幅高達21%。以及2015年受到美國升息的資金挪移及中國的成長趨緩,全年跌幅10%。如果以4月高點到8月低點計算,跌幅高達28%。在這嚴峻的環境下,2015年要在股市中賺到錢,除了要有高超的選股功力之外,還必須做好資金控管(在別人極度恐慌時,還有資金可以加碼)。

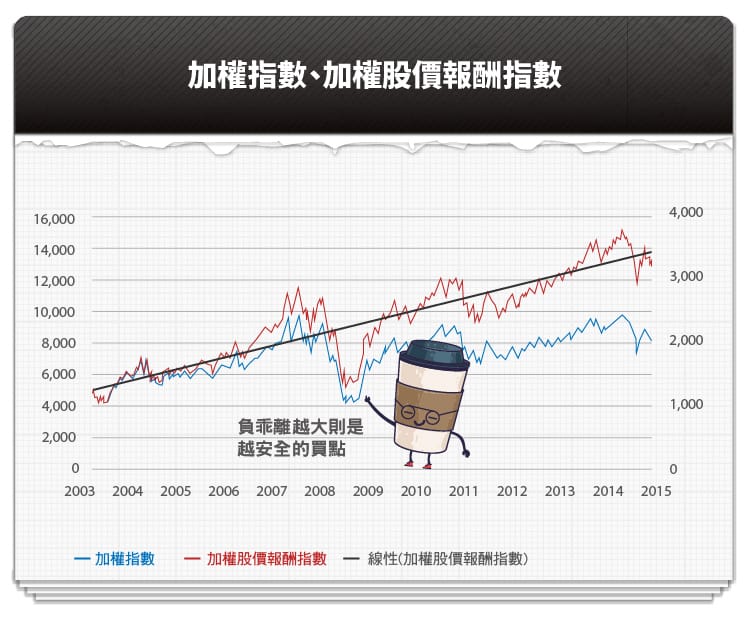

從加權股價報酬指數來看,2015年年初是14,172,收在13,198,下跌6.8%,略小於加權指數的跌幅10.4%。這是因為2014年台灣上市櫃公司的稅後淨利創下歷史新高的1.88兆元,配發股息1.08兆也同創新高,彌補了市值減少的2.2兆。

加權股價報酬指數從2003年1月2日開始編撰(加權指數及加權股價指數同為4,524),到了2007年金融海嘯前,加權指數來到9,859時,加權股價報酬指數來到11,345點。2015年再度站上萬點,加權股價報酬指數在4月24日到29日,有四天突破15,000點。當大多數的股民在歡欣鼓舞慶祝的時候,理性的投資人應該更有危機意識。

延伸閱讀:加權股價報酬指數首度突破 15,000(再創新高)2015/04/24

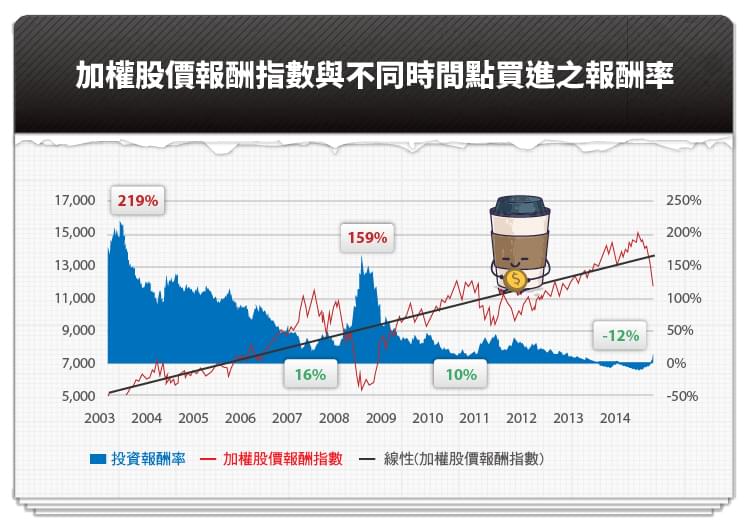

如果以加權股價報酬指數來計算不同時間點買進的報酬率(如下圖),除了時間的複利可以創造驚人的高額報酬之外,負乖離越大則是越安全的買點。投資是隨時買、不要賣?

何時是機會?何時是危機呢?以下這張圖應該很清楚了……

延伸閱讀:加權股價報酬指數,短短四個月從正乖離到負乖離 2015/09/08

2015年個人的的年化報酬率46%,但全年平均持股水位只有18%,總資金報酬率只有7.65%。在低持股水位的條件下,加權股價報酬指數下跌6.8%,可以有這樣的成績,個人還算滿意,但仍有很多需要檢討的地方,好好利用元旦假期撰文反省。

下圖為2010年到2015年的加權股價報酬指數(藍線,左軸)及賢哥不錯2010年10月投入股市投資的績效(紅線,威廉報酬指數)。除了2011年為負報酬,其餘2012年到2015年都是正報酬,而且很巧合的主要績效成長,都發生在每年的第一季或第二季。

一部份是持盈保泰的心態,上半年績效不錯,到了下半年會出現比較保守的心態,想要保持戰果。另一部份原因,可能是財報揭露的時間,到了第四季,大致可以從營收及盈餘推估隔年的配息,以及營收動能變化推估隔年的盈餘。

2014年的下半年,加權指數先衝上9,593後,再拉回8,501。在去年的9月到10月曾寫過一系列文章,其結論是台股「短多長空」。

延伸閱讀:逮到頭部,積極減碼 (六)台股跳水了 2014/10/17

因此,在2015年初,設定了主要投資策略有三:

延伸閱讀:逮到頭部,積極減碼 (一) 五月RSI高檔背離、月KD死亡交叉 2014/09/23

2015的農曆年後(2015.02.24)的新春紅盤當天大漲100點,加權指數一舉突破去年的高點9,593,既然加權指數有本事創新高應該會有一段泡沫行情,那就準備在刀口上舔血,正所謂富貴顯中求。此時手中持股,除了農曆年前佈局的2114鑫永銓(2114-TW)、6277宏正(6277-TW)、5289宜鼎(5289-TW),陸續加碼3299帛漢、1707葡萄王(1707-TW)。直到五月開始陸續減碼(個別原因後面待述)。直到六月初,加權指數約在9700點附近,月線圖的「五月RSI」及「月KD」已確定出現高檔的二度背離。於是在6月3日寫下─台股末升段終點:「五月RSI」與「月KD」高檔同時背離 2015/06/03

過去28年的台股歷史中,「五月RSI 高檔背離」與「KD高檔背離」同時出現的只有次數有 4次(1989年、1997年、2007年、2015年),平均時間間隔8~10年發生一次。前三次加權指數的跌幅分別為1989年(跌幅80%)、1997年(跌幅47%)、2007年(跌幅60%)。2015年從10,014到7,203,跌幅只有28%。

鑫永銓是2014年2月開始買進,是我持續追蹤最久的一家公司,連續參加二年的股東會,也算是台股中我最熟悉的一家公司。上圖為鑫永銓近二年的週線圖,2014.Q1的暴漲,2015.Q2的暴跌,其原因為何呢?來看看營收變化就會很清楚。

2014年,鑫永銓每股稅後盈餘創下歷史新高的7.34元,2014/Q4營收持續創新高,但除權息後(除息5元,除權1元),股價從130壓回到105~112之間打底。還原權息的話,股價基本上是高檔盤整,但由於營收持續創高,持股信心也因此而增強不少。

延伸閱讀:2114鑫永銓 2014年Q4財報健檢 2015/04/04

今年(2015年)一月底沒有農曆年假,因此鑫永銓開出1.98億的漂亮成績單。二月受到農曆年假的關係,月營收仍有1.39億,年增11.36%。一、二月營收一併考量,算是不錯的表現。三月營收1.58億就有點怪異了,距離去年的高峰約有25%的短少。打電話請教胡特助,所得到的答案如下:

「三月中,全公司員工出國旅遊四天,產線全修,致使實際工作天數減少。此外,CIF貨物到港時間調整,影響部分的營收認列。以2015年第一季的營收較去年同期成長約16%,符合公司預期。」

如果是上述的兩個原因,四月營收應該回來了吧!我還在部落格轉文讚揚鑫永銓是「幸福企業」,期待下個月營收就會回到正軌。但以後來的走勢來看,希望沒有人是因為看到該文章而買進。每個月的8日收盤後,鑫永銓都會準時的公布上一個月的月營收,但在5/5卻搶先跑出了一則新聞:2114鑫永銓歐洲客戶近月縮手,Q2營收成長受限

新聞中這句話很重要:「鑫永銓評估,第二季訂單成長力道不大,4月與5月營收,大致跟3月份相去不遠。」

此時公司尚未公布4月營收,怎會跑出這一則營收的預告?2015年3月的營收1.58億,4月與5月營收尚未公布,如果這則新聞屬實,那麼與3月相去不遠,代表4月與5月營收將有10%左右的年減。於是當機立斷就減碼了再說,心想賣錯再買回來就好。當時也分析了2015.Q1台灣的外銷訂單及出口總值,的確總體市場已經出現衰退之情形。

5/8鑫永銓正式公布四月營收及Q1季報,月營收1.6億,年減8.31%(符合三天前新聞的說法),2015/Q1的EPS 1.37元。去函詢問營收衰退的原因,鑫永銓財務長林經理的回函如下:

「公司4月份營收仍在結算當中,依目前接單情形4月-5月之營收金額可能與3月大致持平,因受鐵礦業需求減少,原料波動及歐元、日幣貶值等因素,客戶下單狀況不如預期,惟本公司自金融海嘯以來,改採重質不重量的經營模式,不一味衝高營收而犧牲獲利,公司持續積極開發新市場、高附加價值之產品,以期替客戶、員工及股東創造更多之價值。」

從投資鑫永銓所學習到的經驗:

宏正一直是台股的績優生,所屬產業的關係毛利率高,近五年的毛利率可以維持在55%~60%之間,但營收成長性不高,因此歷史本益比偏低。近五年的最高本益比17x,最低本益比約落在10x,因此只能等待隨大盤修正時買進。

2012年每股稅後盈餘4.03元,2013年6.20元,2014年6.37元,股價的表現也是在2013年最勇猛,從41.5元上漲到105元。2013年股價在70左右曾經投以關愛的眼神,可惜錯過了上漲的班車。直到2014年股價開始修正時,注意到10年移動平均約落在70元左右,於是耐心的等待股價是否有機會回測10年移動平均線(微笑曲線)。

2014年10月,宏正的營收4.40億、年增6.58% ,創歷史新高。但股價卻隨著大盤的修正,從高點105修正到70.5,心想機會難得,此位置正好是等待一年多的甜蜜買點。宏正的股價不負所望,真的就在10年線這邊止穩了反彈到70~75區間陸續加碼。

2015年第一季,宏正的月營收維持個位數的微幅成長,但股價卻反彈超過三成,我評估出以下幾個理由決定賣出:

封關前二天,2/12熬夜看完宜鼎的上櫃說明會及2013年報,立刻下定決心,隔天封關日買進,抱股過年。上櫃說明會及年報的重點摘錄如下:

四月在年報公布後,寫了這篇財務健檢,買進理由請參考這兩篇文章。很幸運地,農曆年後,宜鼎的股價就狂噴,4月底股價就來到130。但高興沒有很久,4/21就出現一根創高後的爆量長黑警訊,這個警訊就是不宜過度樂觀。

果不其然,5/7 開高走低,尾盤快要跌破頸線,於是決定先賣1/3落袋為安。但5/7 晚上公布4月份營收,年增36.28%,心想早上賣錯了,隔天用平盤價買回。5/8一開盤就跳高上漲,隨後跌破平盤再拉回平盤。9:58公布第一季的季報每股盈餘1.84元遠低於預期。

4月營收與Q1季報可以同時在5/7或5/8的盤後「同時」公布,我相信公司的財務主管應該同時擁有這兩份資料,但何必玩這種「心機遊戲」來坑殺散戶?後來我在115到120陸續出清,這種公司還是保持點距離。當天的江波圖請參考以下連結。

延伸閱讀:5289宜鼎2015年4月營收3.36億、年增36.30% 2015/05/08

帛漢主力產品乙太網路變壓器(Transformer濾波器)受惠於網通與雲端應用需求增加,近三年的獲利成長不少,2012年到2014年的EPS分別為2.58元、3.08元、4.71元。2015年的前三季累計EPS更高達4.4元。獲利持續成長,本益比偏低是主要買進理由。

延伸閱讀:3299帛漢2014年Q4財報健檢 2015/04/07

帛漢近年毛利率持續創高的主要原因是「生產自動化」。而整體獲利能力提升的關鍵三要素「擴增新客戶、強化成本管控、限縮子公司虧損」。

2015年2月帛漢的週K線出現三連紅,當時預估2015年的EPS應該超過5元,以當時的股價推估本益比不到10x。2010年~2013年的平均配息率為 84%,當時預估配息預估2014配息3.95元,現金殖利率超過7%(結果配息4.5元)。

賣出理由:月營收出現衰退、週K出現三連黑。

帛漢2015年第三季支付現金股利2.43億,現金增資(發行公司債)2.97億。納悶的是既然缺現金,為什麼要高配息呢?(前一年是短期借款來發現金股利)

買進理由:

三月初買進葡萄王時,也同時寫了三篇,從財報如何挑出具有競爭力公司的文章。動機是身邊很多好朋友,一直習慣單純的使用技術分析的方法,來當作買賣決策。很可惜的,他們的財報恐懼症至今依然存在,可能是我的文筆太差,無法寫的淺顯易懂、深入淺出,造成他們的心理障礙無法突破。從這三篇文章,也約略可以看出,在我心中好公司的共通特徵。

上半年的持股:鑫永銓、宏正、宜鼎、帛漢、葡萄王,分別在第二季陸續到賣出,六月初從萬點回落到9,700點附近持股只剩下零股。到了七月,中國股市也出現暴跌的現象。接下來陸續出現了幾個頭部反轉的訊號,彙整於以下這篇文章,有興趣的朋友可以參考看看。

暑假的尾聲8/21-8/24安排了南投四日遊,沒想到在日月潭的湖畔見證8/24的恐慌殺盤。

8/26台股出現強力反彈後,8/27開始陸續用力的撿股票,好好的迎接開學。撿到的標的包括精華(1565-TW)、2114鑫永銓、2105建大(2106-TW)、8404F-百和(9938-TW),詳見十月的Money雜誌訪問。

延伸閱讀:賢哥勇闖股市五年:一招練成絕招,其實不只一招(Money錢2015/10第97期)

接下來,台股強力的反彈到11月初的8,871,短短的兩個月漲幅高達23%(大盤從10,014到7,203的跌幅也只不過28%)。11月中,加權指數再度跌破季線,手中持股也陸續賣出,但因為持股比率在三成左右,因此下半年的獲利不如上半年的多。畢竟是B波反彈,來的快、去的也快,小心謹慎避免遭受空頭的洗禮。

~~未完待續~~

《談股論經》授權轉載

賢哥不錯

可以長期投資嗎-04.png)