你該 買房 還是 租房?用 貸款負擔率 & 房租收入比例 來決定!

究竟「買房好」還是「租房好」?

專家名嘴常說:「買房就是一種價值儲存,現在不買,以後更買不起。」、「不買房,你的錢只會越來越薄。」

當你因此盲從買了房,卻因為要付遠超自己所能負擔的債務,生活水準驟降,最後因為突發狀況以致週轉不靈,到頭來還是兩頭空。

專家名嘴卻又常說:「租房可以讓你每隔一段時間就住新的房子。」、「租房就可以省下很多繳貸款的錢,來提升自己的生活品質。」

當你因此決定從此租房,卻但仍須面對過高的租金、生活環境不安全、不確定性等風險,例如:可能換到有漏水的房子、遇到惡鄰居…等;或突然就被告知不續約,於是又要到處奔波看房子……等,這些問題也是屢見不鮮。

總而言之,買房還是租房,往往取決於「經濟負擔」及「生活品質」!接下來筆者將試著用兩個公式,告訴你究竟如何達成兩者平衡!

買房時,房貸超過收入 50% 就出事啦!

討論這個問題,可以透過「房貸負擔率」來推敲,簡單來說就是指「每月賺的錢,用來還房貸的比例」。如果計算出來的比例「超過五成」,亦即你每個月賺的錢有一半以上是要拿去還房貸的,那代表這間房子對現在的你來說太貴了,不適合你買!

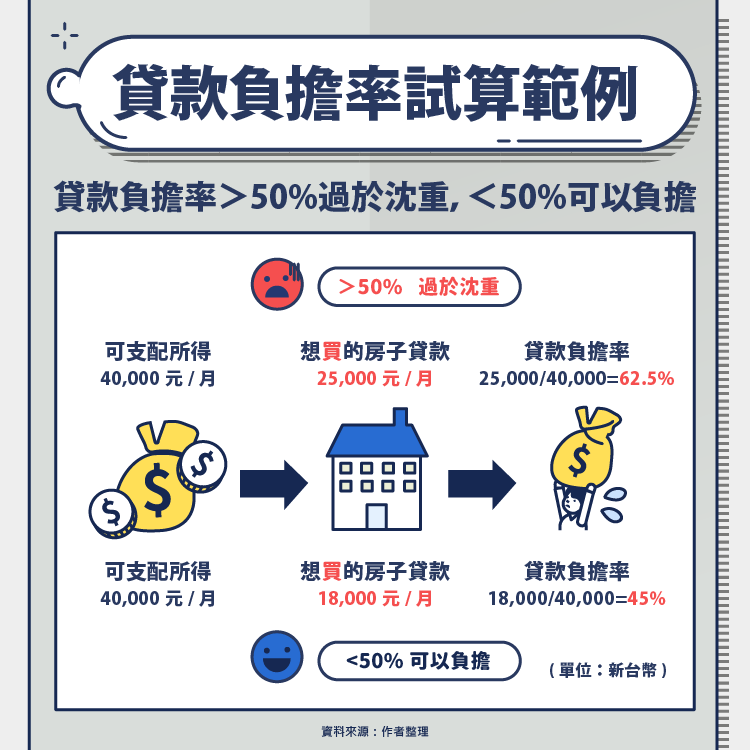

計算範例情境一:

假設A每月可支配所得約 40,000 元,看上了一間每個月需繳納 25,000 元貸款的房子。這樣A之於這間房子的貸款負擔率及為 25,000 / 40,000 = 62.5% ,超過一般認定合理的 50%。代表這間房子如果A買了,會有過於沈重的房貸負擔。

若從數字面來看,付完該月房貸後,A這個月能用的前只剩 15,000 元。這筆金額必須支付吃、穿、水電、網路、通勤費…等等,在沒有其他娛樂支出下,必要生活支出就已經有點捉襟見肘了!

計算範例情境二:

假設A在相同薪資水準下,看上的是一間每個月需繳納 18,000 元貸款的房子。這樣A之於這間房子的貸款負擔率及為 18,000 / 40,000 = 45% ,低於一般認定合理的 50%。代表這間房子應該是A可以負擔的。

租房時,租金超過收入 30% 就出事啦!

討論這個問題,則可以透過「房租與收入比例」來推敲。簡單來說就是指「每月賺的錢,用來付房租的比例」,如果計算出來的比例「超過三成」,亦即你每個月賺的錢有 30%以上是要拿去付房租的,那代表這間房子對現在的你來說太貴了,不適合你租!

至於為什麼這邊的比例比上面貸款負擔率的 50% 低呢?是因為你租房子之餘,你仍然要準備一筆儲蓄資金,而買房子的人往往把房子的貸款當作儲蓄金了(當真的需要大筆及用資金時可以賣房子或是抵押籌措)。所以租金超過收入的三成就已經是很不得了的負擔囉!

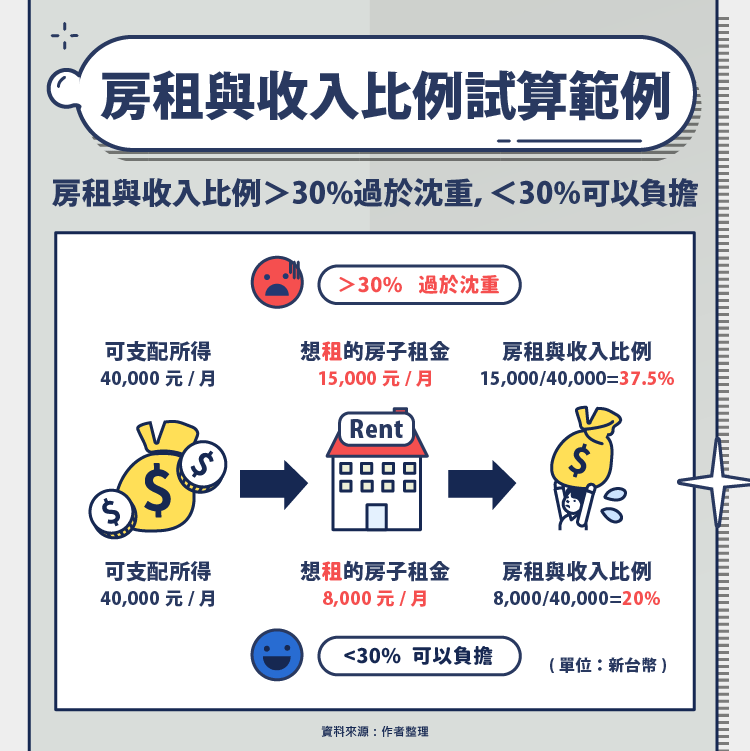

計算範例情境三:

假設B每月可支配所得約 40,000 元,看上了一間每個月需支付 15,000 元租金的房子。這樣B之於這間房子的房租與收入比例及為 15,000 / 40,000 = 37.5% ,超過一般認定合理的 30%。代表這間房子如果B租了,會有過於沈重的租金負擔。

若從數字面來看,付完該月房租後,B這個月能用的錢只剩 20,000 元。這筆金額必須先扣除儲蓄金,再支付吃、穿、水電、網路、通勤費…等等,在沒有其他娛樂支出下,必要生活支出就已經有點捉襟見肘了!

計算範例情境四:

假設B在相同薪資水準下,看上的是一間每個月房租 8,000 元的房子。這樣B之於這間房子的房租與收入比例及為 8,000 / 40,000 = 20% ,低於一般認定合理的 30%。代表這間房子應該是B可以負擔的。

不論是買房或是租房,透過上面的兩種公式都可以幫你確定究竟這個決定適不適合你。透過這樣的衡量依據,不要一股腦的因為專家學者說了什麼,就做出不適合自己的決定,不僅沒賺到錢,也沒有享受到更好的生活品質!

股感小叮嚀!

- 本篇提到「貸款負擔率」、「房租與收入比例」的設定百分比,都是採通說的數字,讀者可以再參酌自己平常的生活習慣、消費習慣去做調整喔!

例如:

如果你平常就是省吃儉用、無欲無求的人,那你的比例就可以再高一點點。像是貸款負擔率調升到 55% 、房租與收入比例調升到 40%。

如果你平常就是有固定必要支出(如:醫療費用…)或是應酬、聚餐較多的人,那你的比例就要再低一些。像是貸款負擔率調降到 45% 、房租與收入比例調降到 25%。

- 本篇「貸款負擔率」、「房租與收入比例」不是買房或租房的唯一指標喔!還需要參考其他層面狀況,以及該房屋的其他狀況來做綜合討論!

房屋轉貸找玉山 節省利息有靠山

「玉山銀行」房屋轉貸 3 大優勢,別說房感沒告訴你~

🤩 借款額度不受月收入 22 倍限制:年利率 2.15% 起!

🤩 貸款期間最長 30 年:重新延長貸款年限、有機會再取得寬限期!

🤩 貸款成數最高 8 成:經試算月付金降低約 14%!線上申辦只要 3 分鐘!玉山一貸就通>>>點這裡

幫你分攤 找玉山

媽媽說鼻子長才是漂亮🐘🐘玉山說貸款時間延長🫵這感覺真的太棒😍😍

年利率 2.15 趴👊👊 包你 2024 一路發 🤗🤗🤗

貸玉山 🏔待遇好 👍玉山專員諮詢服務,讓你轉貸不迷路>>>點這裡

貸款總費用年百分率說明:

1. 房屋貸款總費用年百分率約 2.19%~10.20%起,總費用年百分率不等於貸款利率。

2. 實際貸款條件以玉山銀行提供之產品為準,實際年百分率會視顧客貸款產品及授信條件而不同。

3. 更多詳細情形請參閱玉山銀行網站。*謹慎理財 貸款先規劃*

【延伸閱讀】