1

電商毛利率保衛戰_-.png)

產業

全新任務中心上線了!

會員專屬好禮都在這

上一篇文中我們介紹了卜蜂(1215-TW)的產品線、市佔率以及近期的策略,大致能了解這間公司是肉品市場的佼佼者,然而投資人並不能只了解公司在賣什麼,更要了解企業的財務表現。

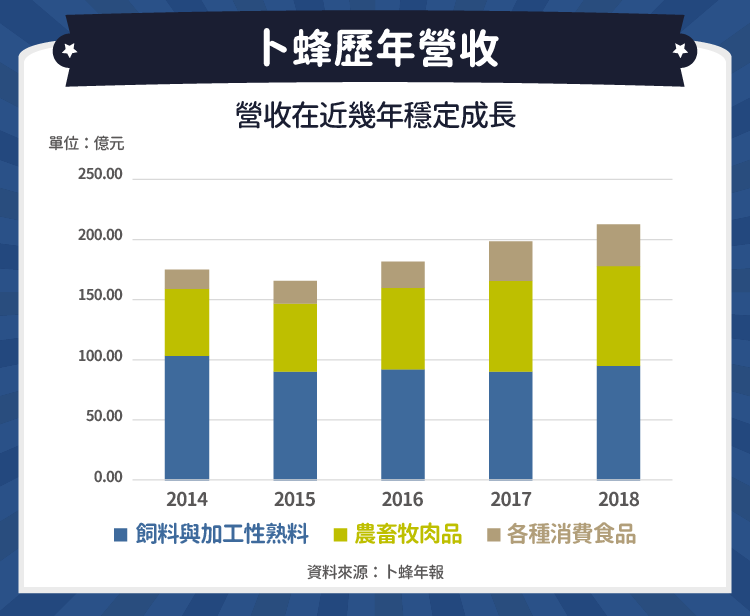

卜蜂營收在 2013 年到 2018 年之間的複合成長率為 3%,雖然乍聽之下並不亮眼,但有兩點要注意,第一是公司所處的產業相當成熟,能持續繳出成長已經相當不錯,而第二是同業大成(1210-TW)長城在相同期間的營收是年衰退 4% ,相比之下能看出卜蜂的亮眼之處。

若看 2016 年到 2018 年資料,公司營收年成長率分別是 10%、9% 與 7%,這些數字很難讓人聯想到卜蜂這樣的成熟公司,看營收細項能發現,飼料事業的營收在這幾年內基本持平,而肉品與消費食品則有二位數以上的成長率,肉品營收能夠成長的原因包含肉價沒有崩跌以及公司擴大產能,而消費食品是近年營運重心,且 2014 年時台灣發生食安危機後,消費者對品牌以及品質越來越看重,因此卜蜂獲得許多食品加工的轉單,帶動消費食品營收成長。

展望未來,影響營收的因素主要有兩點,首先是非洲豬瘟影響,許多人轉向購買雞肉,因此導致雞肉價格上漲,加上短期內很難有足夠的新產能填補需求缺口,有利於雞肉價格維持在較高的範圍;第二點是擴廠計畫,主要是在雲林興建的自動化飼料廠,公司預計最快在 2019 年底投產,可能帶動飼料營收再次成長。

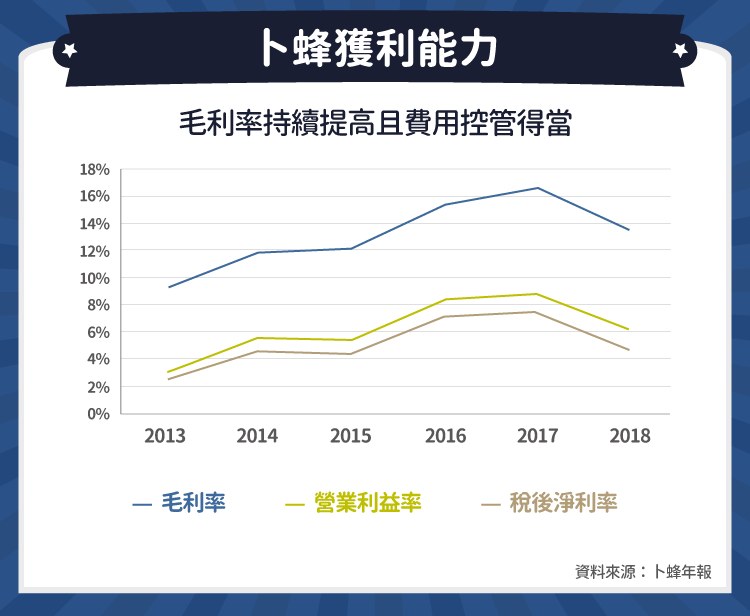

卜蜂的獲利能力非常亮眼,雖然在 2018 年時毛利率下降,但在 2013 年到 2017 年間年年成長,加上營收在同期間穩定增加,帶動淨利提高,另外公司控管營業費用的能力也很好,同業大成在 2013 到 2018 年間營業費用佔營收比率持續增加,而卜蜂的營業費用率則約維持在 7% 左右,僅提高 1%。

帶動毛利率成長的主要原因是產品組合改善,公司三大業務中,飼料的技術門檻最低且競爭激烈,因此毛利率較低,而肉品與消費食品則有較高的毛利率,在 2013 年到 2017 年間飼料營收占總營收的比率從 63% 下降到 45% ,帶動毛利率提高。

2018 年毛利率下滑的主因則是因肉品價格下跌,原因包含豬肉價格下跌導致豬肉需求變高以及中美貿易戰導致美國雞肉降價轉銷到中國以外的市場,因此使肉品的毛利率下滑且比重降低。

展望未來,公司長期營運重心還是會放在肉品與消費食品上,但雲林廠在 2019 年投產後,飼料營收占比可能提高,因此導致毛利率進一步下滑。

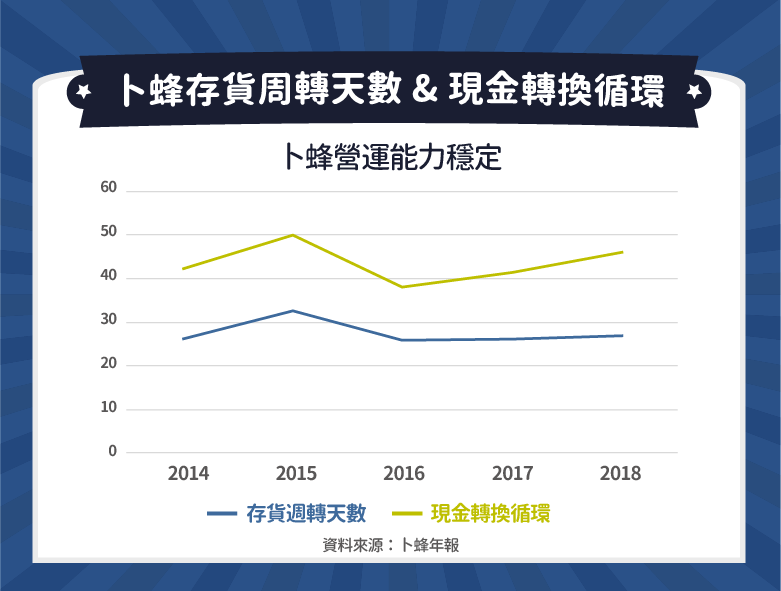

首先我們先來看看卜蜂的存貨周轉天數,可以看到近三年雖然卜蜂的存貨周轉天數雖然因為中美貿易戰所帶來的廉價雞肉的原因在上升,但相對於最大競爭者大成的 40 天仍低出不少,代表卜蜂的經營效率較高。

現金轉換循環這項指標大家可能比較不熟悉,其公式為:存貨周轉天數+應收帳款周轉天數-應付帳款周轉天數,數字若下降代表公司的營運能力提升,而從下圖可以看到近幾年即使總經事件的威脅頻增,導致卜蜂的營運狀況衰退,但由於原因並不是在本身業務的營運狀況上,故我們認為卜蜂的營運狀況仍相對穩定。

長期來看,公司營收與獲利率都處在上升趨勢,是相當樂觀的表現,但飼料產能開出可能對獲利能力造成負面影響,是投資人需要關注的重點。

資料來源:卜蜂年報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理