1

投資

全新任務中心上線了!

會員專屬好禮都在這

在申請貸款或借錢時,大部分你會需要填寫一個「 保證人 (俗稱: 保人 )」,那是什麽意思呢?你知道保人有分一般保證人、 連帶保證人兩種嗎?另外,共同借款人、擔保物提供保證人又是什麼意思?

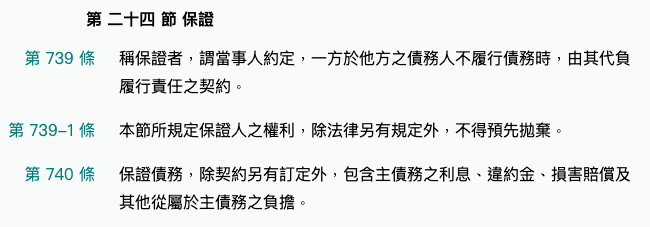

讓我們先聊聊貸款時要填的「 保證人 」是什麼意思。民法第二編第二章第 24 節 保證 ,可以看到 民法 739 條已經幫我們明確定義保證人 ( 保人 )的意思。

民法第 739 條:「稱保證者,謂當事人約定,一方於他方之債務人不履行債務時,由其代負履行責任之契約。」白話來說就是說,被冠上「保證」一詞的人,就必需在欠債的人無法還債時,代替他負責。

而再看到民法第 740 條,在作為保人時,你要負的責任除了債務人欠的:主債務之利息、違約金、損害賠償及其他從屬於主債務的負擔,可以說責任是很重的。

▲ 圖片擷取自:民法第二編第二章第 24 節 保證

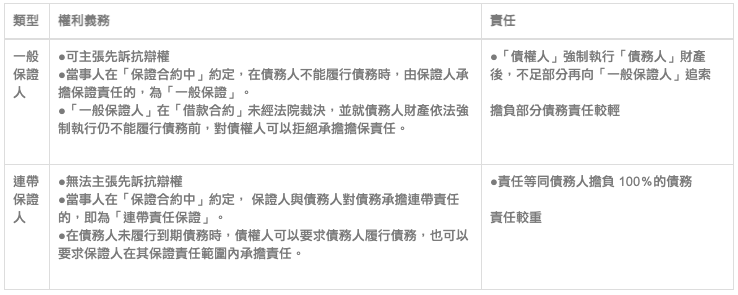

說到保證人,主要會有「 一般保證人 」和「 連帶保證人 」兩種,但 一般保證人 和 連帶保證人 的 差異 在哪,你可能需要知道。一般保證人,如字面意思,就是保證人種類中最一般的一種。通常在欠債的人還不出來時,債權人(假設為銀行),就可以先向法院提出強致執行,如拍賣欠債者的財產後,如果還是不足以償還,就會轉而向一般保證人追討,文言文是「保證人會需履行債務」。

連帶保證人,則是和主債務人負 連帶責任,所以相比上面的一般保證人,會是比較慘的一種 。怎麼說呢?一般保證人,是欠債的人還不出來,法院會先強制執行拍賣他財產來作為償還的款項,如果這樣還是還不完,才會找上一般保證人。但「連帶保證人」,只要欠債的人還不出來,債權人不需要透過法院提出強制執行,就可以直接找上連帶保證人協助償還,比一般保證人責任重很多。

連帶保證,銀行自己這樣說:

所謂「連帶保證」,就是保證人與主債務人連帶負清償責任的一種保證契約,因連帶保證人與主債務人負連帶責任,所以當主債務人不依約履行債務時,債權人得無須先對主債務人訴追,即可直接向連帶保證人請求履行全部債務,因此,連帶保證人沒有先訴抗辯權。(參閱民法第272條及第273條)

前述「連帶保證」係就民法之規定說明之,惟銀行辦理「自用住宅放款」及「消費性放款」,不得要求借款人提供連帶保證人,如已取得足額擔保時,不得要求借款人提供保證人。(參閱銀行法第12條之1)

▲ 圖片擷取自:聰明貸款

最後,當你實際要申請貸款,以銀行來看 申貸 填表,填完自己的基本資料後,你會在下一頁又看到一張表,上面寫有「以下係填表人知悉借款人__向某某銀行申請借款新臺幣__萬元整,並願擔任借款人之:☐ 共同借款人 ☐ 一般保證人 ☐ 連帶保證人 ☐擔保物提供人,而填寫之個人資料。」這樣的字樣。

前面已經跟你介紹過 一般保證人 與 連帶保證人 的差異了,來看看表格中另外兩項:

▲圖片擷取自:玉山銀行個人貸款申請書

最後,媽媽都有說,不要隨便當 保人 (保證人),不然自己怎麼死的都不知道,絕對是至理名言。但你若真的要去作保,也請注意自己是否符合資格,沒錯,也不是誰都可以做保人的。

符合銀行規定的保人,需具備的資格大致如下:

本文參考民法:

【延伸閱讀】