1

投資

全新任務中心上線了!

會員專屬好禮都在這

John Huber

John Huber

我從來沒有聽過有人聰明的討論“資金成本”。 – 查理·蒙格 (Charlie Munger)

幾個星期前,我讀到了查理·蒙格就資金成本問題所提出的評論。或許本文又是一個不好的資金成本討論,但在進一步討論此概念前,我想先分享過去寫下的筆記內容。

這篇文章將談論到巴菲特 (Warren Buffett) 的 1 美元測試,這是他思考公司資金成本的方式。然後下一篇文章,我將敘述資金成本的觀念,並談到如何在投資時將此納入思考。

資金成本是一個非常簡單的想法,但它卻也同時是非常複雜、理論性和抽象的概念 (特別是你從公司財務教科書上學習時) 。“資金成本”這個詞經常與“資本報酬率”一併使用,兩者都可能陷於單純學術理論,或者得出一個”精準值”的錯誤幻想。

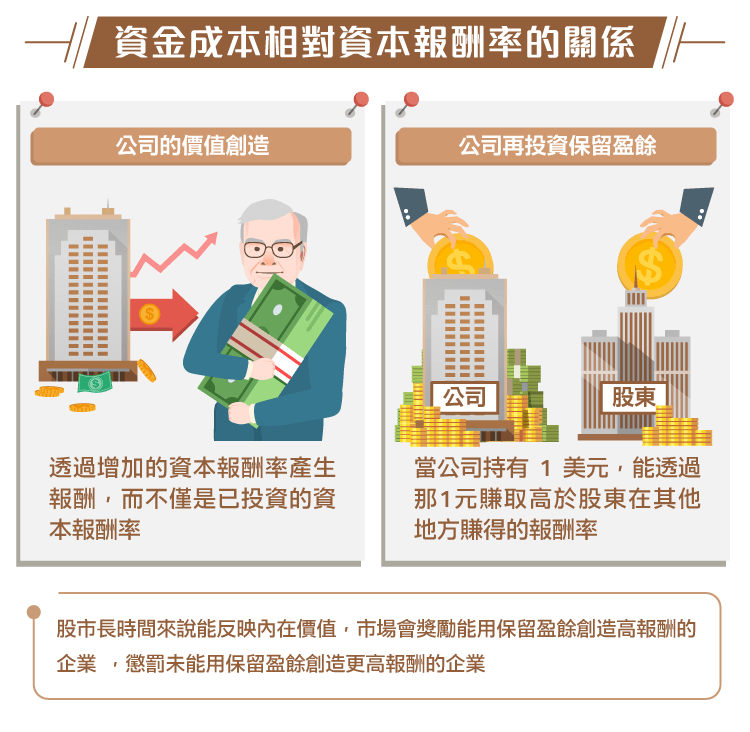

巴菲特對於資本報酬率和資金成本之間,提出過一些基本的解說,並用他稱為” 1 美元測試” 的方式來做總結。

“只有在合理的前景下,並最好有歷史證據支持,或有全盤的的未來分析,未限制盈餘才應當被保留,公司每保留 1 元盈餘,至少要能創造 1 美元的市場價值給股東。只有當保留的資本能產生的增加收益等於,或高於投資者普遍可獲得的收益時才該保留盈餘。”

巴菲特說了以下三件事情:

當巴菲特談到如何運用 1 美元的保留盈餘,創造 1 美元的市場價值時,他講的是一段時間後的股價變化。

他說的是 1 美元的內在價值,但也暗示股市長時間來說也能公正的反映內在價值。而且他認為,隨著時間過去,市場會獎勵那些能用保留盈餘創造高報酬的企業 (透故給予公司更高的市場價值,即股票價格上升) ,並懲罰 (給予較低估值) 那些未能用保留盈餘創造更高報酬的企業。

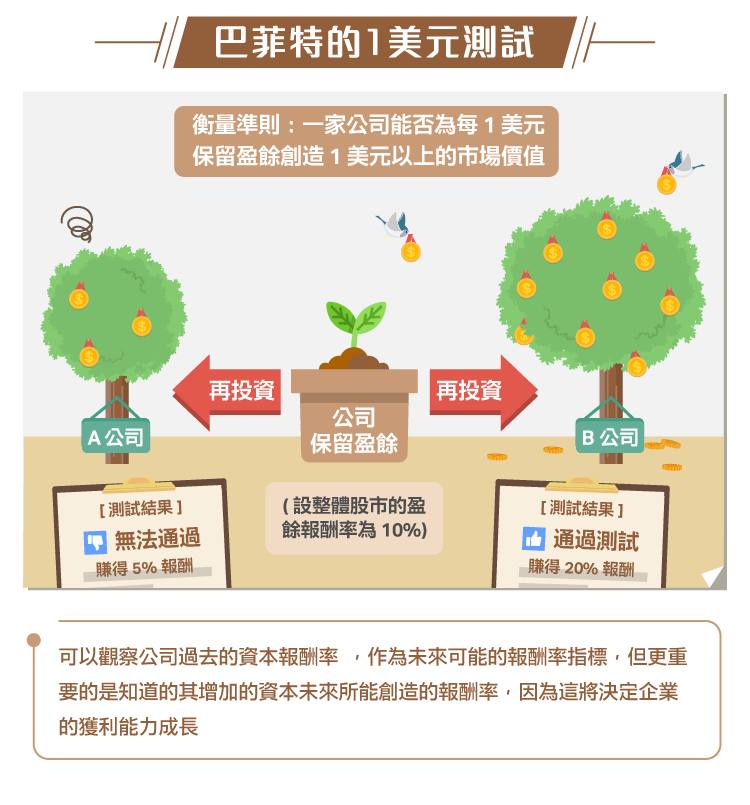

讓我們看一個非常簡單的案例,我們假設整體股市的估值是 10 倍本益比,換句話說盈餘報酬率為 10%。

如果市場給予估值 1 億美元的公司,能賺取 1000 萬美元的利潤,且將所有利潤作為保留盈餘。那麼公司只能獲得 1000 萬美元的價值提升,若公司能將這 1000 萬美元創造高於股東能在別處賺取的報酬。

這個例子中,股東有很多其他方法可以獲得 10% 的資本回報 (因為市場平均報酬率為 10%) 。因此,若公司可以透過 1000 萬美元的保留盈餘賺得 10% 的報酬,那麼其獲利將在第二年增加到 1100 萬美元。我們假設估值同樣為 10 倍本益比,那麼該公司的市值將為 1.1 億美元,因此通過了巴菲特的 1 美元測試。因為保留盈餘的 1000 萬美元,創造了 1000 萬美元的額外市場價值。

這不是很好的報酬率,因為巴菲特應該會想尋找能用保留盈餘創造高於資金成本的企業,等於資金成本僅是最低標準。(請注意 : 如果盈餘再被分配,投資人就必需用保留盈餘賺取更高的報酬率,因為你必需考量股利所產生的資本利得稅。但這個簡單的例子,能反映巴菲特對資金成本的觀念) 。

巴菲特並未使用“資金成本”這個詞,而他對這個詞彙的想法也與多數人從財務上習得的觀念不同。 蒙格說,他們從未在實務中使用過“資金成本”這個詞。

然而,就像 DCF (巴菲特在實務上對此方法使用持懷疑態度,但認同DCF大方向的原則) ,巴菲特和蒙格基本上直接在腦海中計算資金成本。即使他們沒有明確的計算使用 DCF 和資金成本,但他們理解 DCF 和資金成本的觀念並在腦海中運用。

當公司獲取資本報酬率超過資金成本時,將能夠創造價值。下一篇文章,我會將關於資金成本的想法和定義大致整理,儘管巴菲特和蒙格不喜歡這個詞彙,但他們清楚的理解和運用這個概念在他們的投資決策之中。但現在,我會先回顧巴菲特的其它評論,是一些關於公司內在價值的成長為何奠定於增加的新資本報酬率。

當我分析公司時,我總試圖弄清楚他們增加的資本其報酬率會如何,因為這是確定公司內在價值長時間變化的關鍵因子。

我曾經在過去一系列的文章中寫過關於 ROIC 的重要性。基本上,公司價值的增加會等於增加的資本報酬率乘上公司可再投資的盈餘比例。

我的投資公司,其策略圍繞在以下兩種條件的企業之中:

前密西根美式足球教練 Bo Schembechler 曾經說過,你每一天不是變得更好,就是會變得更糟,但絕不可能維持不變。

因此,關於上述這兩種公司的類型,我試圖把注意力集中在第一種 – 內在價值會變得更高的公司 (未來現金流的現值在 5 年內會更高或更低) 。大家都知道,股票價格在短期內會劇烈波動,但隨著時間過去,將會與內在價值趨於一致。

如果內在價值隨著時間經過而增加,那對我來將說是正面的。換個說法就是,我的安全邊際 (購買價格和內在價值之間的差距) 將隨時間過去而擴大。

要篩選出屬於“第一種類型”的企業,你就要弄清楚該公司是否通過巴菲特的 “1 美元測試”。

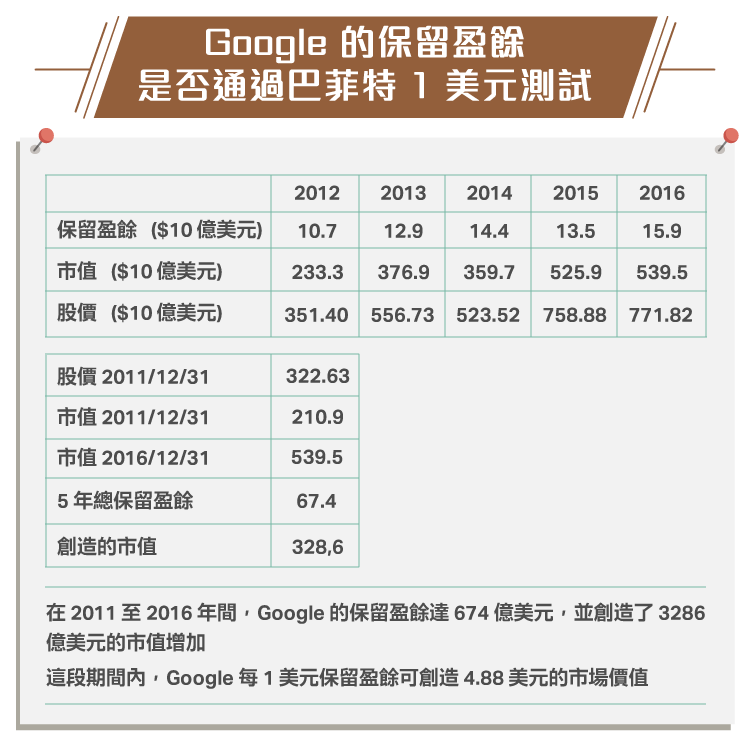

Google 的 1 美元測試

Alphabet (Google)顯然是一間優秀的企業,所以我瀏覽了公司過去 5 年的財報數字,觀察它是否通過巴菲特的 1 美元測試。巴菲特在 1984 年的股東信中談到,由於市場波動明顯,他寧願選擇 3 至 5 年的較長時間,來得出關於保留盈餘是否能真的創造價值的結論。

以下,我們可以大致看到 GOOG 每 1 美元的保留盈餘能創造多少價值?

這只是一個快速查看 Google 從增加的資本中獲得多少報酬率的方式,並沒辦法明確的算出資本報酬率,而且顯然還有很多需要分析的部分。然而,這仍可反映 Google 運用保留盈餘創造的收益一直很高 (這 5 年間,每保留 1 美元就能為股東創造近 5 美元的市場價值) 。

請注意,這還不包括 2017 年,今年科技股有明顯的飆升 (Google 今年已經上漲超過 30%) 。有部分的人對於 Google 將資本運用在“其它項目賭注”的方式感到質疑 (這些賭注的資源是由其核心搜尋引擎業務創造的巨額現金流來資助 – 去年,Google 在研發和資本支出的花費占了獲利的 1/4,但卻仍創造了大約 200 億美元的自由現金流!) 。

要等到未來,我們才能知道 Google 的這些賭注能否獲得回報。但我認為以目前而言,應可以得出一個合理結論,就是 Google 能透過保留盈餘為股東創造大量價值。

巴菲特衡量一家公司是否能為每 1 美元保留盈餘創造 1 美元的市場價值,就是要衡量這些盈餘創造的報酬率是否能超越股東在其它地方 (在同樣的風險水平上) 可以賺取的報酬。 因此,巴菲特在這裡所談論的是增加的資本報酬率,或稱 ROIIC,這實際上就是分析一家公司 ROIC 的整個重點。

我運用了一個估算公司 ROIIC 的方法在這篇文章中,基本上這個概念的背後用意,是我們想知道公司在未來的投資中能產生多少的回報。我們可以先觀察公司過去已經做的投資有多高的資本報酬率 (ROIC 的衡量指標) ,將此作為公司未來可能獲得的報酬率指標。但對投資人而言,更重要的是要了解公司將如何利用其資本。

因為就算一間公司過去擁有 50% 的已投資資本報酬率,若未來沒有其它可投資的東西能創造相同報酬率,那麼也是沒用的。這間公司可能還是一個很好的企業,能創造大量的現金流,但我們真正想知道的是其增加的資本未來所能創造的報酬率,因為這將決定企業的獲利能力成長。

在上述的簡單例子中,市值 1 億美元的公司(本益比 10 倍),將盈餘保留並再投資 1000 萬美元,若這筆投資只能獲得 5% 的報酬,那麼 1000 萬美元僅能產生 50 萬美元的盈餘成長,即 5%。這不太能算是個好的投資。

你可以用 1000 萬美元,在很多其他地方賺得高於 5% 的報酬。隨著時間過去,市場會開始給予這些保留盈餘更低的評價,公司保留並再投資的每 1 美元能在股票市場上創造的價值將不到 1 美元。

另一種情況是,如果公司能用保留盈餘賺得 20% 的報酬,盈餘將成長 200 萬美元,總獲利會變為 1200 萬美元,在本益比同樣為 10 倍的情況下,市值將變為 1.2 億美元。這意味著 1000 萬美元的保留盈餘,能創造 2000 萬美元的市值提升。這種情況下,每 1 美元的保留盈餘創造了 2 美元的市場價值。

現在,本益比顯然不會保持不變。事實上,在盈餘殖利率達 10% 的世界中,只能賺取 5% 報酬的企業其估值顯然會下滑。不能產生足夠的 ROIC,市場會給予更低的估值乘數,公司無法通過巴菲特的 “1 美元測試”。

能夠產生 20% ROIC 的企業,則可能得到更高的本益比。在本益比為 12 倍的時候,這個企業的市值會達到 1.44 億美元。因此,每 1 美元的保留盈餘能創造 4.40 美元的價值,明顯能通過巴菲特的 “1 美元測試”。

一如往常,巴菲特用簡單的方法來思考資本報酬率和資金成本。 “1 美元的測試”中,他顯然是在談論資金成本,透過公司資金成本相對於資本報酬率來判斷好壞。但他是以更簡易實際的方式去做,而非找出產業 beta 值、股權風險溢價、WACC 等。

下一篇文章,我將講述更多關於資金成本的思考,包括公司如何估計未來的資金成本以及最後的實際結果 (差異主要是由於股市的效率不足) 。另外,我還會提到為什麼衡量機會成本,是用來思考資金成本的最合理方法。我會舉一個巴菲特如何真的運用資金成本來投資的實例。

《Base Hit Investing》授權轉載

【延伸閱讀】

John Huber

為了企業的”成長”-你付出了多少溢價_-.png)

專注於未來10年的獲利_-.png)