1

投資

全新任務中心上線了!

會員專屬好禮都在這

富國銀行(Wells Fargo & Co, WFC-US)的上篇文中提到, 2016 九月起富國爆發假帳戶醜聞,銀行員工不合理的交叉銷售,侵害消費者利益。

在此之後,為求經營的改善與風險的管理,富國銀行與美國聯準會在 2018 二月達成協議,由富國董事會提交加強公司治理和監督的計畫,這些由第三方來審查的計畫在完成之前,與美國聯準會滿意之前,富國銀行的總資產都不可以超過 2017 年 12 月的兩兆美元。

然而在富國的醜聞爆發後與限制擴張資產規模期間,競爭對手包括全美第一的摩根大通(JPMorgan, JPM-US)和第二的美國銀行(Bank of America, BAC-US),總資產卻各自成長了約 8 %和 9 %至 2 . 727 兆和 2 . 396 兆美元。

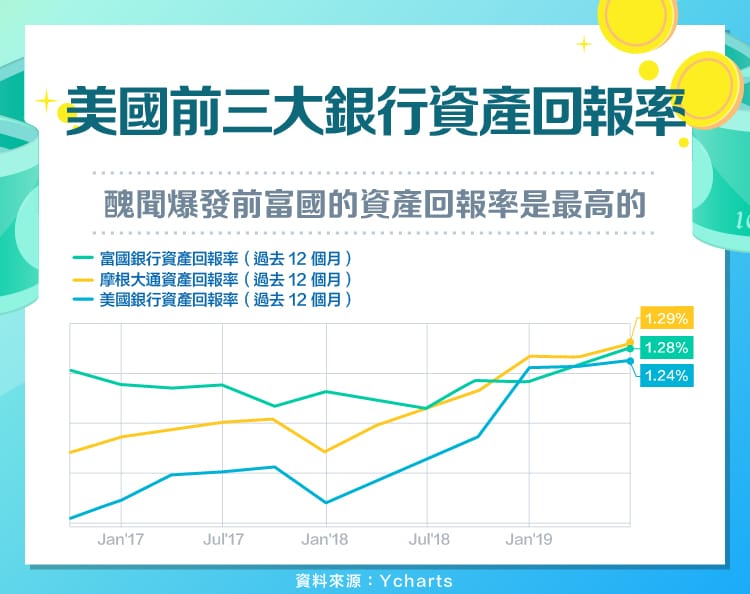

為什麼富國銀行的總資產擴張制裁令可能傷害它的利潤呢?資產報酬率(Return on Assets, ROA) 經常是銀產業簡單評估效率的方式,富國銀行在資產規模被美國聯準會限制住期間,就算資產報酬率持平,淨利潤也會被限制住。

下圖顯示,在醜聞爆發之前,富國銀行的資產報酬率ROA是對手中最高的,然而在資產兩兆限制期間,摩根大通和美國銀行都不斷地進步,從低於 1 %的效率提升到和富國銀行相似的區間。

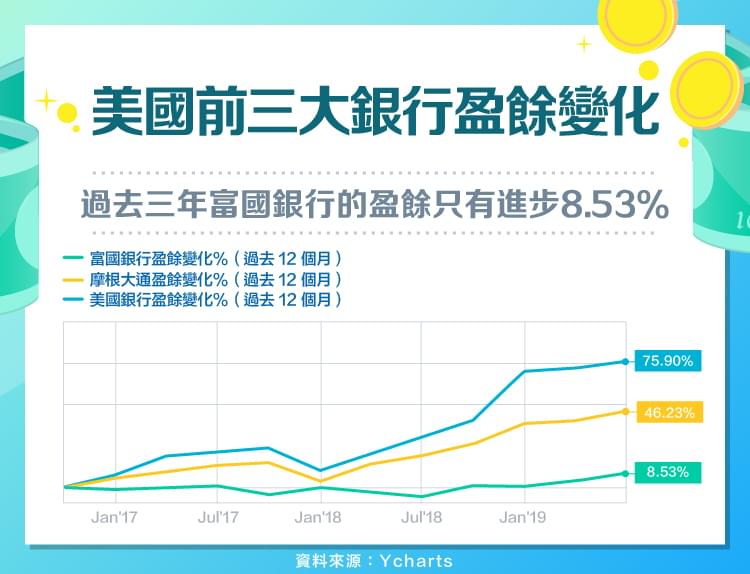

對手資產報酬率的提升,加上富國銀行資產被限制在兩兆。使得過去三年,富國銀行的淨利在過去三年的TTM (Trailing Twelve Months) 年盈餘只有進步 8 . 53 %至第二季的 241 . 4 億美元,而摩根大通卻進步了 46 . 23 %至 291 億美元,美國銀行更是進步了 75 . 90 %至 342 . 8 億美元。富國銀行在美國聯準會升息期間,完全落後競爭對手。

目前富國銀行持續在和聯準會溝通,期望在 2019 年底可以完成讓美國聯準會滿意的經營風險管理計畫,期望明年開始解除兩兆資產的限制。

在富國銀行的資產負債表將近兩兆美元的總資產中,就有將近一半是放款(Loans),Loan-to-Assets Ratio高達 49 %。無疑的,富國銀行許多收入是來自放款所產生的利息收入。

2019 年第二季的放款總額是 9 , 499 億美元,無論是商業型放款(Commercial)或消費放款(Consumer),都較 2018 年底相下降,合計放款減少 32 億美元。去年底富國銀行的CFO John Shrewsberry在Barclays 2018 Global Financial Services Conference上提到,雖然富國經歷的聲譽問題並沒有影響現有的客戶關係,但確實減緩了一些新的客戶活動。而眼下的放貸環境又充滿了競爭。富國也預計將來連消費放款也會”適度”減少。

身為盈利資產(earning assets)中佔比超過一半的放款(loans),如果無法持平卻還下滑,對富國的利息收入的成長確實會產生壓力。

富國銀行的收入來源有兩個:利息收入,與非利息收入。利息收入大部分是由以上所提及,資產負債表中的”放款(loans)”資產類別中所抽取的利息,以第二季財報為例,利息收入 169 . 86 億美元中,有 113 . 16 億美元就是由以上 9 , 499 億美元的放貸所得的利息。

而同一季度 94 . 89 億美元的非利息收入,主要來源是來自富國銀行community banking部門和交叉銷售cross-selling的優勢(本來的優勢在過度交叉銷售引爆的醜聞成了劣勢,此收入也從 2013 年至 2016 年都維持 400 億美元以上降至 2017 年的 388 億美元和 2018 年的 364 億美元)。

再提利息收入,這個屬於銀行重要收入的來源,重要的是看淨利息收入(Net interest income, NII)。銀行使用可以取得利息的資產,如貸款(loans),或是投資證券的收益,扣除相關成本所獲取淨收入就是淨利息收入(NII)。 2019 第二季的數字( 5287 -TW)上圖顯示淨利息收入為 120 . 95 億美元。

如果連續看下圖關於過去五季的淨利息收入 120 . 95 億美元與淨利息報酬率 2 . 82 %,富國銀行的表現並不好,最近的同期第二季相比(year over year)或季與季相比(quarter over quarter)都下降。主要是因為在低利率的環境下利息收入受影響外,富國的監管要求而導致的成本支出也增加了。

身為以放款業務為主的富國銀行,淨利息收入與最銀行最重要之一的淨利息盈利資產比率(Net Interest Margin, NIM)雙雙下降,顯示目前富國銀行的盈利成長還存在著壓力。

非現金費用之於總營收(Efficiency Ratio)是另一個銀產業重要的指標,富國銀行雖然與去年第二季相比有進步,但依然處於 62 . 3 %的高水位。而未來能否盡快回到 2016 年之前的 60 %以下,增加盈利空間,仍需繼續觀望。

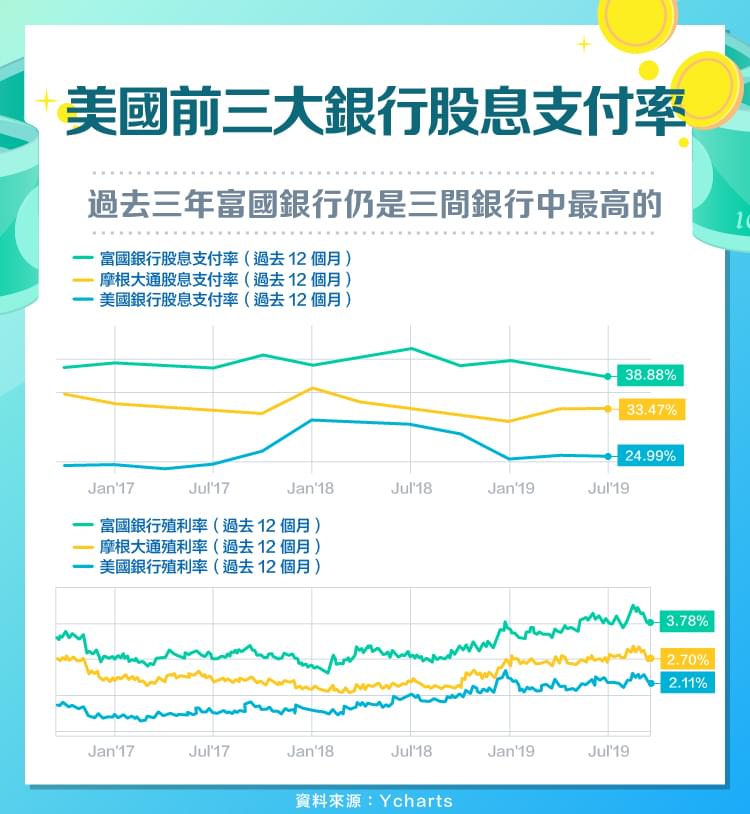

雖然在過去三年假帳戶醜聞的陰霾下,富國股價節節下降。但和摩根大通以及美國銀行相比,股息支付率依然是三間銀行中最高的,高達 38 . 88 %。以九月中的股價來看,殖利率也是其中最高,約 3 . 78 %。因此對於那些重視固定收息的投資人,可以觀察富國銀行過去幾年的交叉銷售醜聞是否漸漸塵埃落定。畢竟如果在等待股價上漲期間,超過 4 %的殖利率也不失為一項好的收入。

上篇文末有提到,富國銀行認為,九月初的市場已經完全反映低水平的長期國債利率與扁平的長短期國債利差。富國銀行的 10 倍本益比和將近 4 %殖利率或許是個投資利多,但值得注意的是以上所提及的重要參數許多都還尚不及醜聞發生前的數字,因此繼續觀望財務指標是否漸漸擺脫醜聞陰霾進而進步是必要的。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

假訊號,真機會-_-.jpg)