1

投資

全新任務中心上線了!

會員專屬好禮都在這

雖然華碩( 2357 -TW )的產品在市場中一直有一定的市佔率與地位,但在財務數字的表現卻沒有展現出應有的統治力,所以接下來我們就來探討究竟華碩在財務績效的表現如何吧!

我們觀察華碩的營運概況可以發現在 2014 – 2016 年之間華碩的營收成長已呈現負值,在 2016 年之後營收更呈現了大幅度的衰退, 2018 年的營收甚至衰退了 18 %,目前累積到 2019 年 Q3 可以發現華碩 2019 年的營收最高預計僅能維持在 2018 年的營收水準,究竟是哪些原因導致華碩近幾年的營收狀況出現如此慘澹的狀況呢?就讓我們一一向各位讀者解釋。

我們整理了華碩歷年資訊產品的銷量和平均銷售單價可以發現,最主要導致近年來營收大幅衰退的原因是因為銷量的大幅減少,銷量每年約減少 9 % 之多,而在 2018 年甚至出現 -15 % 的幅度,問題在於我們先前說到消費性筆電市場已經趨近飽和,消費者對筆電的需求不如以前,雖然華碩致力於開發專業型電腦,並在其中展現出不俗的成績,但在仍然無法阻止銷量的衰退。

不過專業型筆電的增加也使得平均銷售單價提升,但從整體來看平均銷售單價的上升並不足以彌補銷量的大幅衰退。但以上僅僅是財務數據的解釋,除了整體消費型筆電的衰退外,究竟還有什麼原因導致銷量的持續下降呢?

2016 年到 2018 年銷量大幅衰退的“ 罪魁禍首 ”就是電腦元件缺貨,由於華碩的筆電需要仰賴其他電腦零件商的元件,但從 2016 年開始華碩皆面臨不同元件的短缺問題,首先 DRAM 從 2016 年下半年開始到 2018 年上半年皆出現短缺的問題,導致價格飆升( 註:此事件被懷疑是三大 DRAM 廠商惡意減少銷量、提高價格,不過因為這與華碩並無太大關係,有興趣的讀者可以自行搜尋 )。

在 2018 年下半年 Intel 的 CPU 也發生短缺的問題,依據華碩的說法,最快要到 2019 年 Q4 才有可能恢復原有的供應水準,而此事件對華碩的影響十分嚴重,華碩前執行長甚至表示問題「 非常嚴重 」,雖然 CPU 和 DRAM 元件的缺貨影響的是整個電腦製造商,但由於華碩在市佔率上並無明顯優勢,也導致銷量下滑的問題更加嚴重,雖然目前華碩嘗試轉移 CPU 供應商重心至另外一大 CPU 供應商 AMD( Advanced Micro Devices, AMD-US ),但根據華碩法說會的說法,並不打算增加太多 AMD 的比重,最高不會超過 20 %,並且從財務數據的表現來看,影響仍未解決,也導致華碩在 2018 、 2019 年營收呈現慘淡的情況。

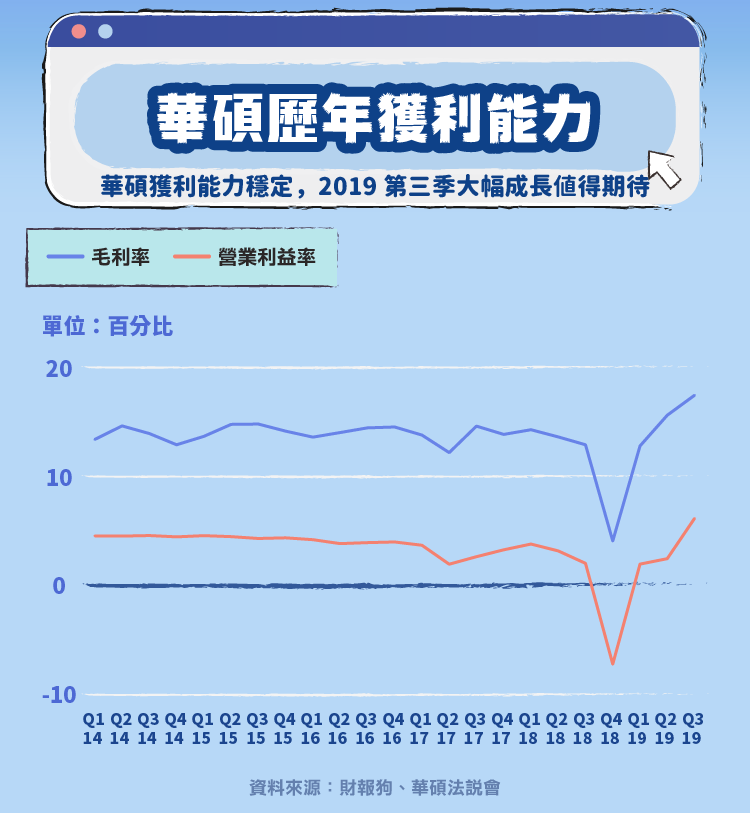

接下來我們就來討論投資人們最關注的問題-華碩究竟賺不賺錢,那首先我們需要跟各位讀者說明,下圖 2018 年 Q4 的數據若使用財報狗、Goodinfo 等網站的資料會與事實不相符,所以我們 2018 年 Q4 是擷取自華碩法說會的數據。

可以看到在 2018 年 Q4 以前華碩的獲利能力保持穩定,在產品獲利方面並無太大疑慮,而 2018 年 Q4 華碩獲利能力卻創下近年來的低點,而下降幅度十分劇烈,其原因為 2018 年 Q4 華碩因為新舊手機轉換,華碩於當季一次性提列舊手機業務 60.49 億的虧損,導致 2018 年的毛利率與營業利益率大幅衰退,但若撇除手機,可以發現華碩再 2018 年毛利率與營業利益率表現分別為 12.4 %和 2.9 %,與以往並無太大差別,故我們可以推論雖然華碩在 2018 年 Q4 的帳面表現較淒慘,但在除了手機以外的本業並有沒有發生太大的變故,獲利性也保持穩定。

而在 2019 年第三季時,華碩營運終於擺脫谷底,在營業利益率達到 2014 年來的新高 4.9 %,而這次的成長動能可以分開來看,首先在毛利率的部分,由於歐洲、亞太市場獲得不錯的成長動能,在電競產品版卡出貨量也有出色的成長,並結合出色的產品組合使毛利率提升。

再來,在營業利益率的部分,除了最直觀的營收成長外,新產品循環的改善也為營業利益率的上升貢獻了不少,並且由於原物料價格下降,使華碩認列原物料迴轉利益。在營業利益率的成長動能中大部分皆是本身業務的成長,故此次華碩的獲利成長,市場大部分保持著十分樂觀的態度。

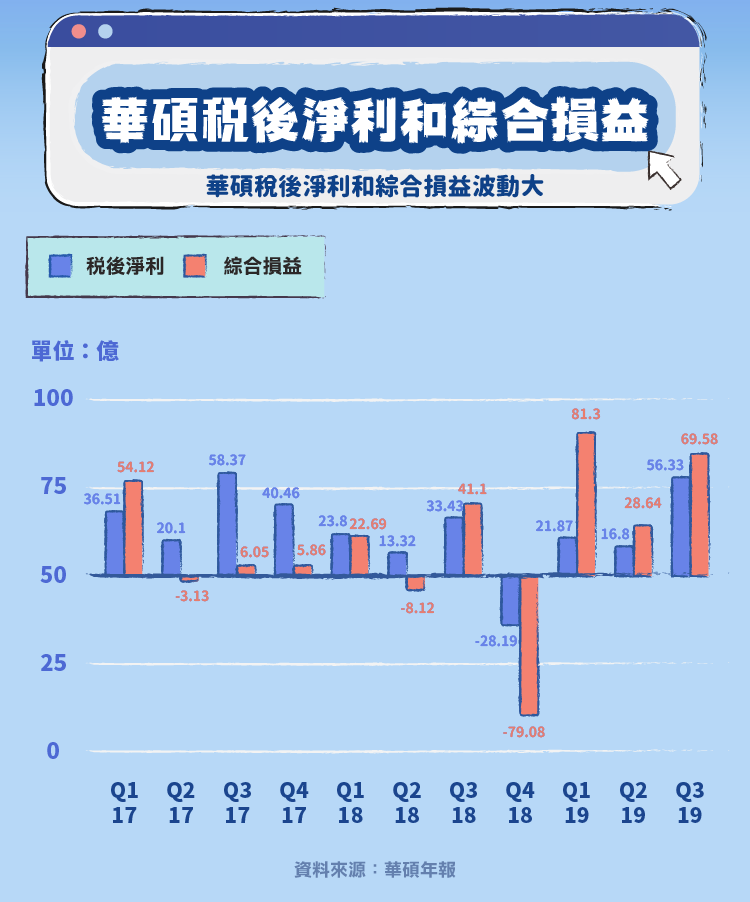

看獲利能力單單看本業獲利是不夠的,因為華碩旗下有眾多子公司的原因,業外收入也佔了華碩不低的比例,而觀察華碩歷年的稅後淨利和綜合損益可以發現,華碩在這兩項數據方面波動較大,其中又以 2018 年 Q4 的虧損最為嚴重,故究竟導致以上情況原因為何呢?主要可以分成三個。

-中美貿易戰:相信各位讀者都對中美貿易戰不陌生,而對於華碩來說中美貿易戰的爆發無疑是雪上加霜,先前我們說到華碩的主要客戶以新興市場為主,而中美貿易戰的爆發導致匯率波動,光 2018 年第二季就出現了匯損 14.07 億,在筆電如今獲利較小的情況下匯率又導致獲利再度縮減,使華碩蒙受損失。為了因應中美貿易戰的延燒,華碩也計劃轉移生產基地,以避免受到關稅的影響,但轉移生產基地也會導致成本的上升,也加劇了華碩 2018 年獲利能力的衰退。

-子公司“亞旭”的虧損:亞旭因為規畫將業務形態轉變為直接銷售,調整過程中獲利受到壓縮,以及被動元件成本成長等因素影響,導致亞旭獲利出現大幅衰退,根據華碩提供的數據顯示,亞旭電子的淨利在 2017 年開始呈現負值,並不斷擴大, 2017 年彌補 10.51 億,而 2018 年上半年更超過超過 11.17 億,超過每年總合,合計 6 個季度就大虧 21.68 億元。

-歐盟罰款: 2018 年 7 月華碩因為在歐盟市場藉由價格壟斷的方式,強迫網路零售商制定較高的價格,違反了歐盟的反托拉斯規定,最後遭到 6300 萬歐元(約新台幣 22.5 億)的罰款,而華碩則在 2018 年年底一次性認列,導致 2018 年 Q4 的稅後淨利大幅衰退。

華碩雖然在除了手機以外的業務表現穩定,但 Intel CPU 的缺貨問題導致華碩的營收大幅衰退,至今尚未解決成為未來一大不確定性,而在中美貿易戰的延燒之下,華碩也蒙受了很多因為總經因素導致的損失,雖然子公司亞旭近年來的虧損有控制下來,但如今最大的問題仍然在手機業務遲遲無法獲利,華碩預估甚至要到 3 年後才能轉虧為盈,儘管華碩持續的開發手機市場,代表手機市場還有利可圖,但究竟未來獲利是否能填補開發手機而造成的損失也是一大不確定性,但因為 2019 年 Q3 華碩獲利性的大幅提升,也為投資人帶來久違的好消息,未來是否能持續保持甚至成長,就需要時間的驗證了。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

營收認列方式特別且具有季節性.jpg)