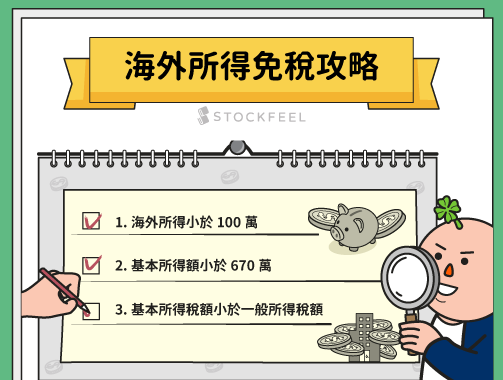

1

人生

全新任務中心上線了!

會員專屬好禮都在這

你知道為什麼信用卡上右下角的公司,常常是Visa、MasterCard、JCB等不同公司嗎?他們跟銀行一樣嗎?彼此之間有什麼差異?有哪些不同的優惠?就讓股感來為你一次解答!

信用卡發卡組織其實就像是一個總公司,台灣的銀行必須要跟這些國際的發卡組織合作、發行卡片,和不同的發卡組織合作,就會享有不同優惠、折扣、服務等等,因此在辦信用卡前,可以仔細比較自己的需求、是否需要發卡組織提供的優惠等。

發卡組織、發卡銀行因為是不同單位,發卡組織通常不會直接發行信用卡(除了美國運通),廣為人知的發卡組織有Visa、MasterCard、JCB,發卡銀行則是一般的銀行像是國泰世華、中國信託等。然而,發卡組織不發行信用卡,就無法收取卡片利息、滯納金,發卡組織的收益來源,會從服務費、跨國手續費、資料處理費這三個管道來收取。

日常生活中,常常聽到 VISA、Mastercard 萬事達卡和 JCB,但很多人不知道它們的不同,其實他們分別代表不同的發卡公司喔!

以全球最大的發卡組織 VISA 為例,VISA 目前可於超過 200 個國家使用,無論你持有的信用卡是哪間發卡銀行,只要是與 VISA 品牌合作的卡,於國內外或網路上接受 VISA 卡的商店都可進行交易。

目前全球有 6 個國際發卡組織,分別為 VISA、Mastercard、JCB、American Express (AE) 美國運通,及 UnionPay 中國銀聯、Discovery,而台灣最常見的就是 VISA、Mastercard 萬事達卡、JCB。

國際發卡組織負責全球合作店家通路、與各國的金融機構、銀行合作,發展信用卡等支付產品業務。因此,使用信用卡可同時享受發卡銀行如花旗、中信及國際發卡組織(如 VISA、JCB)提供的服務與優惠,像現金回饋、哩程、紅利點數回饋,是屬於銀行的優惠,而有些機場接送或貴賓室優惠,則是國際發卡組織提供,如果想了解國際組織提供的優惠,可以上該官網查詢。

Visa是全球最大的發卡組織,2008年在美國紐約證交所上市。Visa的通路相當廣,全球可以使用的國家超過 200 個,在全球有五個業務地區,包括亞太地區、中東和非洲/俄羅斯/中東歐和東南歐/高加索和中亞地區、拉丁美洲及加勒比海地區、歐洲區以及北美地區。匯率及手續費雖然不算特別有優勢,但因為普及率高、方便使用,優惠也較其他組織多,更多發卡組織優惠點這邊:探索更多VISA優惠。

|

VISA |

|

| 總部 | 美國加州 |

| 信用卡等級 |

|

Visa好卡推薦>>>【聯邦賴點卡總整理】聯邦賴點卡首刷禮、回饋有哪些?股感為何推薦?

MasterCard Worldwide每年處理超過 210 億筆交易,並提供產業分析及顧問服務MasterCard信用卡可以在全球超過 210 個國家及地區的 2,000 餘萬家商店使用,2008年全球MasterCard信用卡共有7億5,760萬張卡,年消費簽帳金額達$1.4兆美元。

MasterCard的通路較Visa少一些,但一樣全球可用,而且歐洲使用普及率高、匯率也比其他張信用卡好(除日圓外)。更多發卡組織優惠點這邊:探索更多MasterCard優惠。

Mastercard |

|

| 總部 | 美國紐約州 |

| 信用卡等級 |

|

日本 JCB 公司(JCB Co. Ltd.)自1961年成立,在日本國內建立強大的持卡人與特約商店服務網。目前 JCB 卡已經通行於世界 190 個國家及地區,並在海外設有約 20 個貴賓服務中心 JCB PLAZA,提供全球持卡人旅遊資訊與其他各種服務,如購買門票、預訂飯店、旅館、機票及租車等。

JCB卡在日本國內有旅遊及娛樂消費提供許多服務,無論是超市、便利超商,或是高速公路的過路費,皆可使用JCB信用卡結算,將信用卡的使用範圍擴大至公共費用、交通及醫療等各領域。JCB在日韓的普及率較高,以匯率、手續費來說都算中等,優惠也是以針對日本的較多。更多發卡組織優惠點這邊:探索更多JCB優惠。

|

JCB |

|

| 總部 | 日本東京 |

| 信用卡等級 |

|

資料整理自:財團法人聯合信用卡處理中心

JCB好卡延伸閱讀>>>【富邦J卡開箱文】富邦J卡優缺點?J卡2022優惠整理!富邦J卡QA看這邊!

不同的發卡組織會用不同優惠、折扣、服務等來吸引合作組織,發卡組織負責到全球拓展業務,結盟更多合作店家成為會員,讓消費者可以在各個地方、商家使用信用卡消費。從台灣最常見的3大發卡組織權益比較中可看到,Visa通路、普及地區最多;MasterCard雖然通路少,但國際匯率較好;JCB則是在日本旅遊必備的卡片,日本優惠最多。以下為VISA、mastercard、JCB 的比較,分別從匯率、海外交易手續費、優惠3個層面比較。

在匯率方面,VISA表現得比Mastercard較差,但除非是交易額非常大,否則不會有太大的差異,頂多差0.02~0.03,消費 1,000 美金,差異頂多 20 至 30 元而已。需要注意的是,VISA和Mastercard是以美金為計價基準,買美金計價的商品就用VISA或Mastercard,JCB則是以日圓為計價基準,買日圓計價的商品用JCB的信用卡就可以少換匯一次,不會被匯率吃掉 2 次匯差!以下是三大發卡組織匯率查詢方式:

在海外刷卡手續費上,VISA、Mastercard、JCB的海外刷卡手續費,都是交易金額的 1.5 %。國際發卡組織收取「交易金額1%的跨境交易費」,而發卡機構/銀行則是收取「交易金額 0.5 %的國外交易服務費」,加總起來就是交易金額的 1.5 %。在「刷卡手續費」方面這三家發卡組織都沒有差異,「刷退會不會退手續費」可以參考以下整理:

而關於VISA、Mastercard、JCB的各項優惠包含機場接送、機場貴賓室和道路救援服務,這些優惠大多都需要指定的卡等以上,並且達成指定條件才能享有,例如想要享有機場接送服務,就要在當月或前一個月,用信用卡刷卡機票、國外團費達1萬元等,才能享有機場接送優惠價格。生活優惠部分,JCB的國內優惠最吸引人,像是JCB晶緻(極緻)悠遊聯名卡10%自動加值回饋(需登錄)、foodpanda優惠、五星饗宴買一送一等等。VISA、Mastercard則是全球優惠較多,在餐廳、旅遊、住宿、國際品牌等等的優惠,像是VISA 信用卡在 EZTABLE 預定餐廳,登錄後享 15~20% 紅利回饋。三大國際發卡組織的詳細優惠可到各官網查詢:

| VISA | Mastercard | JCB | |

| 通路 | 全球適用 | 全球適用 | 日韓較多 |

| 匯率 | 普遍較差 | 普遍較優 | 日元匯率最優 |

| 海外交易手續費 | 1.5% | 1.5% | 1.5% |

| 優點 | 通路廣、優惠多 | 通路也很廣、除日本外,其餘國家匯率較好、海外刷退「不」收跨國手續費 | 日韓優惠多、日本匯率最好,適合愛去日本旅遊的人 |

| 缺點 | 海外刷退不退手續費、匯率較差、刷退匯差損失較大 | 頂級餐廳優惠比較少,需世界卡以上才有優惠比較多優惠 | 僅日本國內優惠較多、較吸引人 |

如果你常在國內使用信用卡消費,選哪個影響都不大,但如果常在國外消費的話就要注意了喔~不管是在國外消費亦或是在國外網站刷卡,都會有匯率以及手續費的問題產生,這時選擇哪個國際發卡組織就有影響了。

VISA、Mastercard、JCB各有一張

為了防止旅遊國家有相關卡片不適用,建議要三張卡片都各有一張,就可以防止不能使用的情況。

依照要去或是常去的國家選擇

上面有提到發卡組織的匯率問題,但在國外刷卡時還要扣手續費,還有每張卡在國外消費的優惠不同。所以建議出國前先仔細算好。

*試算公式:刷卡手續費(1.5%)+發卡銀行給的優惠回饋(現金回饋%)+發卡組織匯率=最佳出國信用卡

| VISA | Mastercard | JCB |

|

|

國泰Cube卡

|

|

| 點我申辦、看介紹 | 點我申辦、看介紹 | 點我申辦、看介紹 |

|

|

|

VISA、Mastercard、JCB 是國際發卡組織,負責擴展合作店家,增加信用卡可以使用的地方。

除了VISA、Mastercard、JCB這三家台灣最常見的發卡組織以外,還有 American Express (AE) 美國運通、UnionPay 中國銀聯、Discovery三家。

常常去日本旅遊一定要選JCB、去歐美地區選擇Mastercard較方便、不限定地區則是VISA通用度最高。

如果需要多通路使用建議辦Visa,然而JCB的國內優惠也很多,像是JCB晶緻(極緻)悠遊聯名卡10%自動加值回饋、foodpanda優惠、餐廳回饋等。

VISA信用卡大多都不會退手續費、Mastercard信用卡則是大多都會退手續費、JCB信用卡則是不退手續費的銀行稍微多一點點。

【謹慎理財 信用至上】

【延伸閱讀】