二月份末尾,巴菲特爺爺照往例發表了年報,也一如往常地引起討論。

我最近看到一則評論,文中以巴菲特近十五年來平均個位數的報酬率為依據,下了一個結論:「如果今日在世的最成功投資人,15年的每年平均報酬率亦僅個位數,那麼我們能夠做得更好的機率,會是多少?」(評論連結在此)

這個結論似乎想告訴我們:「平均年報酬率個位數」才是正常水準,要超過這個門檻,就代表必須超越巴菲特。那實在太難了,因此我們最好放棄。

這說法很常聽到,但他們卻忽略了一個事實……巴菲特比我們有錢太多啦!

報酬率要怎麼計算?如果我本金是10萬塊,並且獲利5萬,那報酬率是50%;但如果本金是1,000萬呢?那報酬率就只剩0.5%了,少得可憐。如果獲利金額一樣,那分母越大,報酬率就越低。這很容易理解。那會不會本金越多、獲利也越多呢?會,但報酬率會逐漸減少,這可以從巴菲特的歷史記錄看出端倪。

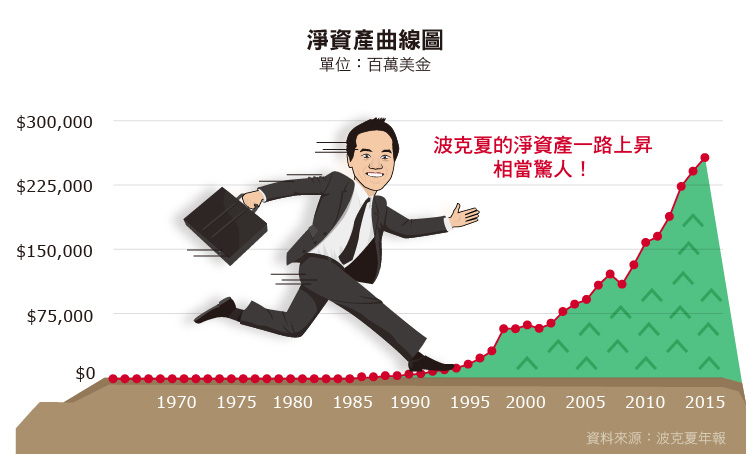

百舜整理了幾張圖,比較波克夏(Berkshire Hathaway, BRK.A-US)「淨資產」和「報酬率」的關係。首先,是淨資產的曲線圖,時間是從1965年到2015年。從圖中可以看到,波克夏的淨資產一路上昇,從最早的2,600萬到去年底的2,550億美元!股神真是非常厲害啊~

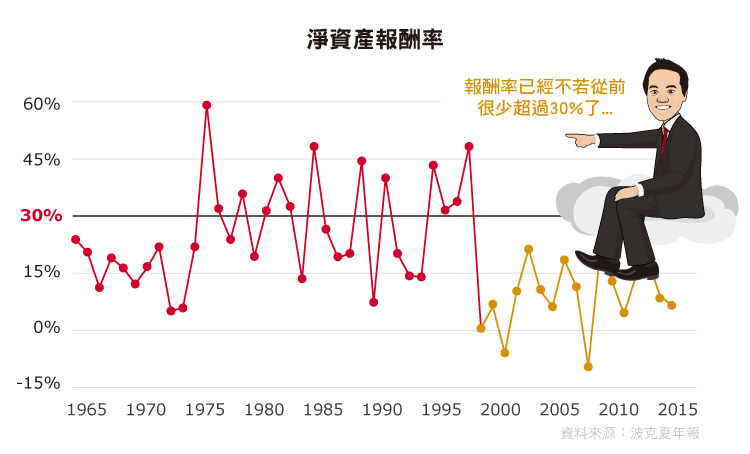

但是報酬率呢?就不是這麼厲害了。

在2000年以前,報酬率都在15%到45%之間徘徊。可是2000年以後,連15%都沒超過幾次,差了一大截。

為什麼會這樣呢?錢越多、報酬率卻越來越低?

錢越多,維持同樣報酬率越難。

一開始並不會如此。當我們從小小投資人提升到掌管十億、百億台幣的資金時,報酬率會節節上昇。因為我們可以進入董事會參與公司決策、可以聘請研究團隊、可以投資更高門檻的商品,更寬廣的投資大門會為我們打開,我們開始有更多的資源創造更好的報酬。這也是巴菲特年輕時的經歷。可是,如果我們真的很行,讓資金逐漸提升,那報酬率反而會逐漸衰退。

因為,小公司很多,大公司卻很少。當我們的資金只有一杯水,那一小顆石頭就能激起很大的震盪;而當資金越來越多、多到像海一樣廣大時,那就算是巨石,也只能激起一點漣漪。

我們用數字來舉例。假如我有100億台幣,那我可以投資規模10億的小公司。他們如果獲利 1 億,那對我來說仍然有 1 %的報酬率。假如我有1,000億台幣呢?1億的獲利,報酬率就只剩0.1%了。因此我只得選規模更大的公司,才能創造1%的報酬率。可是,規模越大,選擇越少。

而波克夏在2000年時的淨資產是750億美金,大約是台幣 2 兆4700億。這已經比現在的鴻海(2317-TW)還大了 (截至3月7號收盤,鴻海市值約1兆2000億台幣) 。如果我們期望巴菲特仍能創造20%的年報酬,就代表他必須每年生出5,000億的獲利。

5,000億有多大?

差不多是一間台塑(1301-TW)那麼大。強如巴菲特,都沒辦法每年生一間台塑出來。但是,他每年生了一間華碩(2357-TW)!2000年之後,波克夏每年成長9.9%。相當於每年成長2,000億台幣!2,000億台幣,相當於現在華碩的市值。

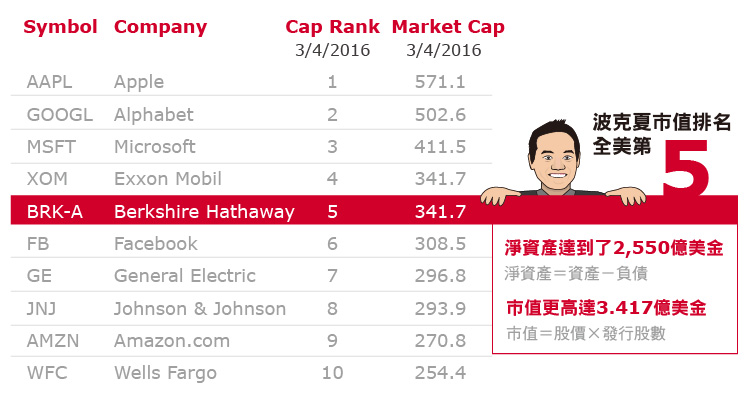

而十五年後的現在,波克夏的淨資產達到了2,550億美金(淨資產=資產-負債),市值更高達3.417億美金(截至3月4號收盤;市值=股價×發行股數),排名全美第五。

所以,波克夏的報酬率很難更高了,因為它太大了。

以上這些離大多數人很遙遠的數字是要說明:「我們不用跟近年的巴菲特比報酬率!」,因為…我們跟巴菲特不在同一個擂台。

如果以拳擊來比喻,巴菲特是投資界的「重量級」,我們一般散戶,是投資界的「最輕量級」。雖然都是買賣股票,但壓根不在同個擂台上。

要知道頂尖在哪裡,請跟同量級的對手比。

等進步到下個量級,再去跟下個量級的對手比。

而在投資領域,量級的標準就是「資金規模」。所以,如果我有一百萬,請跟同樣有一百萬的人比。請不要直接跟掌管2,550億美金的重量級拳王比,那會讓我們忘記自己的優勢。

輕量級投資人,最大的優勢就是靈活。我們可以跌破停損點時按個鈕、十秒內賣光所有持股,避開可能的大跌。但巴菲特不行(延伸閱讀:如何避開大跌) 。

輕量級投資人有更多選擇。我們可以投資較小型的公司,趁它成長時賺取高報酬率,趁它衰落時趕緊出場(延伸閱讀:看好一檔股票、卻有點沒把握時,你可以這樣做) 。但巴菲特不能。以他的資金規模,他非得挑選大型企業不可(延伸閱讀:散戶的優勢─錢少!) 。只要掌握自己的優勢,就有機會創造10%以上的報酬率。

如果巴菲特只有一千萬美金…

2013年時,百舜去參加巴菲特的股東會。會中,巴菲特說:「如果我”只有“1,000萬美金,那以我現在的能力,每年都能獲利超過50%」。可惜,他現在掌管著2,000億美金,是1,000萬美金的兩萬倍,所以報酬率維持在10%左右。

所以,資金規模在 1,000萬美金(約3億台幣)以下的朋友,可以考慮拿「年報酬率50%」當頂尖的標準。

最後

投資這領域有個好處,就是:「每人都有自己的優勢」,只要能靜下心來,一步步的仔細思考,那我們就能發覺自己的優勢。在能力範圍內,創造最好的績效。(延伸閱讀:有用的投資態度─「獨立思考」跟「面對現實」)

《百舜的美股&投資專欄》授權轉載

百舜

百舜