班傑明・葛拉漢最為人稱道的地方就是他寫了兩本在價值型投資領域廣為流傳的著作。當然,他除了是一位傑出的作家兼教育工作外,同時也是一位嫻熟的投資界從業人員,並且非常罕見的在兩領域都有卓越的成績。

葛拉漢的投資成績非常突出,他的基金Graham-Newman partnership平均每年收益高達20%。但是他最著名的還是他的代表作《證券分析》,以及另一本比較適合入門投資者的《智慧型股票投資人》。

但是其實,葛拉漢還寫過第三本書,只是比較不出名,書名是“The Interpretation of Financial Statements”(中譯本名稱為:葛拉漢教你看懂財務報表)。大概是因為題材內容較為枯燥,這本書鮮少被被拿來討論。

《葛拉漢教你看懂財務報表》的出版時間是1937年,在第一版《證券分析》後;《智慧型股票投資人》十年前。

這本書相當薄,只有192頁。我建議各位讀一讀這本書。如同書名表達的意思,這本書是在教讀者會計和財務報表。對於沒有會計背景但是對於價值型投資有興趣的讀者,我誠摯地推薦去讀這本書。

我總是對任何葛拉漢說的話很感興趣,無論內容是多麼基本或多麼高深。而這本《葛拉漢教你看懂財務報表》我其實已經放在書櫃上一段時間了,只是從來沒有從頭到尾地讀完它。上週末時,我帶著它和我去遠遊,總算好好把它讀完了,所以我想趁現在寫下這篇文章,挑書中一些觀念和大家分享。

如同我說的,此書內容大多圍繞在解釋基礎財報,但是葛拉漢在裡頭也暗示了一些他在另外兩本書中也有提到的核心投資理念。

葛拉漢的投資哲學

書中一些有趣的註解描述了為什麼葛拉漢如此看重公司獲利能力相對於其內在價值的比重。事實上,如果你沒有讀上下文而只有讀到這段話,你可能會以為這是彼得林區或菲利普費雪說的話。各位也請注意到,葛拉漢寫下這些話的時間是美國正經歷1929年股市大崩盤、大蕭條陰影的時候,而不是1920年那繁榮的年代。

接著我們來看看葛拉漢是如何去評估一間公司,以及公司獲利能力的重要性:

“在做證券研究時,帳面價值、清算價值通常不是特別重要的點,除非是在銀行、保險公司和投資機構等領域。”

“大多數情況下,一項投資是否成功、吸引人,端看它背後能產生多大的獲利能力。”

“總體來說,預期獲利能力就反映在股價上。”

股票股價、價值,及其未來獲利

“一檔獲利正在成長的公司股票,其本益比不太可能過低(低於15倍),通常會高於15倍。”

“很明顯的,一間在營業毛利和淨收入有未來前景的公司是非常誘人的。“

“然而,因為看好這間公司前景而準備買進之前,請先問自己兩個問題:(1)對於這項誘人的前景,我有多確定它會一直持續下去嗎?;(2)對這項前景的預期,我願意付出的最高價錢是多少?“

帳面價值

”股票的帳面價值在大多數情況下是人為計算出來的。“

“…如果一間公司真的把公司資產清算掉,通常得到的金額都會少於原本出現在資產負債表上的帳面價值。產生價差的原因通常出在折價銷出的存貨,以及固定資產已扣除的折舊費用。“

註釋:巴菲特1960年代中其實買下波克夏(Berkshire Hathaway, BRK.A-US)公司時,一定是沒有把這本書放在心上,他當時以波克夏帳面價值的40%價錢買下這間公司。巴菲特後來說“這是他這輩子最爛的一次投資”。關於詳細內容,各位可以看這篇巴菲特1985年的致股東信。

“帳面價值衡量的不是當公司結束營業,股東可以拿到多少(這是清算價值,又清算價值的優先求償順位是:債權人、優先股股東,最後才是普通股股東。),反而是股東們已經投資在這間公司上總額。”

“由下而上”的投資法

“能在一家好公司股價處在底部時買進它,必須擁有看準未來的能力。”

如果只看公司過去的數字表現是不足夠的,而且如此做的壞處大於好處。選股是一項困難的藝術,但也因為如此,當你選對時你將可以得到豐厚的報酬。選股需要同時兼顧公司過往的數字表現,以及對於未來前景的看法。”

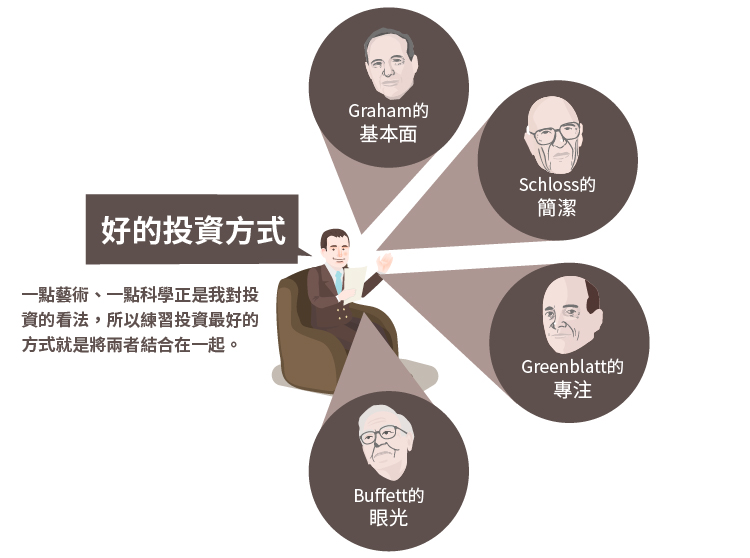

註釋:這段話很有趣,因為我們都知道葛拉漢非常注重“數字”。但是這段話也透露出,葛拉漢認為投資不單純是一門科學。我很喜歡看一些“神奇公式”和一些量化資料,但是我從來不覺得只以這些東西做為投資指標讓我感到安心,只有更簡化的過程,以及對公司更全然的了解,才能讓我感到踏實。我認為只有綜合了Schloss的簡潔、 Greenblatt的專注、 Buffett的眼光和Graham的基本面才是好的投資方式。一點藝術、一點科學正是我對投資的看法,所以練習投資最好的方式就是將兩者結合在一起。

總結

我認為這對認識葛拉漢很有幫助。葛拉漢的投資哲學總是被畫上“安全邊際”的同義詞,安全邊際的概念是注重資產負債表上的數字,以及要買在股價低於清算價值的時刻,這是葛拉漢主要的投資策略之一。但是在書中(無論是這一本或是另外兩本),葛拉漢卻意外的放了很大的比重在強調他所謂的”獲利記錄“。

他大概的意思是,儘管既有資產很重要,獲利能力才是真正在長期上能創造價值的指標。這聽起來反而比較像是巴菲特而非葛拉漢了,似乎跟他原本著名的net-net投資策略不那麼符合。

為什麼會有這樣衝突的立場?

我的看法是:我認為葛拉漢了解”公司的獲利能力才是提升股東獲利最重要的指標,才能夠真正的提升股東的財富“。然而,這邊有個個案,此時讀起來會感到有點諷刺,就是巴菲特對GEICO保險公司的投資案,他在這間公司上得到的投資獲利比其他數千個投資獲利的總額還要多。

但是,儘管多數人普遍對葛拉漢的看法是他“非常注重資產負債表”,我認為他還是真的認為損益表也是同樣重要的,例如他提出的:公司的獲利能力。

只是為什麼葛拉漢沒有像巴菲特一樣專注在尋找“好”的企業,而是單純去尋找「雪茄屁股」(cigar butt)呢?(葛拉漢提出雪茄屁股(cigar butt)投資法:便宜、被遺棄的股票,就像你在路邊看到那些遭人丟棄的雪茄菸蒂,葛拉漢善於找出這些雪茄屁股,把他們點然,吸上最後一口。)我個人的猜測是,因為經歷過大蕭條時代,葛拉漢很難去克服曾遭遇過的恐慌,所以即使是一間好公司,只要其股價高過清算價值,他就覺得這是不安全的。這對葛拉漢來說無疑是很大的機會成本,就像GEICO的投資案一樣。

以上的介紹說明了,資產負債表和損益表是同樣重要的,而且隨著時間,我認為只有當你把兩者和在一起,才能使你以最小的風險去達到長期最好的報酬。我想,葛拉漢在理論上也會同意這樣的觀點。(譯者/德克)

《Base Hit Investing》授權轉載

John Huber

John Huber