本文撰寫於 2015/03/14,雖然撰文距今已有一段時間,然而我認為對於長期價值而言,精髓在於思考過程所展現的人生智慧,並不會隨著時間推演而流失價值,文章傳達的是價值投資分析的過程,而過程對我則是歷久不衰的珍寶。

巴菲特與葛拉漢常說買進那些處於合理或低估價格 ,然而市場上出現低估價格的時機鮮少真正出現,市場上的價格通常包含太多心理因素與一群人使用過於簡化與疏忽造成的評估方式所導致的結果。

然而評估合理價的方式有千百種,舉凡 PE、PS、PB 與葛拉漢公式等,10個分析師與10位學者使用的方式盡不相同,而每一種都有各自的優缺點。因此,想找尋一種聖杯式的計算公式或者神奇密碼,來做為絕對的買賣依據還要包含市場心理與眾人的價值衡量因素,可見其難度。

因此短期波動只是買賣雙方成交的市價,應以平常心看待,我只在乎價值以及當初用來評估企業合理價格的客觀條件並未發生質變。

今天要談的主題為股息成長型價值投資,我認為好的高股息=配息來自於充足盈餘+能夠持續+公司成長+股息成長。

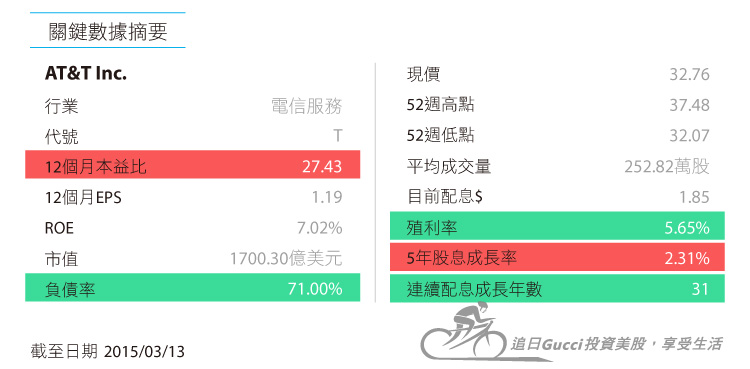

今天評估的主角為 AT&T:

快速檢視 2014 年營運狀況

強勁的營收成長與用戶數大增,

- 2014 第四季營收 344 億成長 3.8%,全年營收 1,324 億美元,成長 3.1%

此外佔營收58%的無線網路,成長更快,

- 2014 第四季無線網路營收成長 7.7%,全年增加 560 萬個用戶

- 2014 第四季自由現金流增加 13 億美元,全年增加 99 億美元

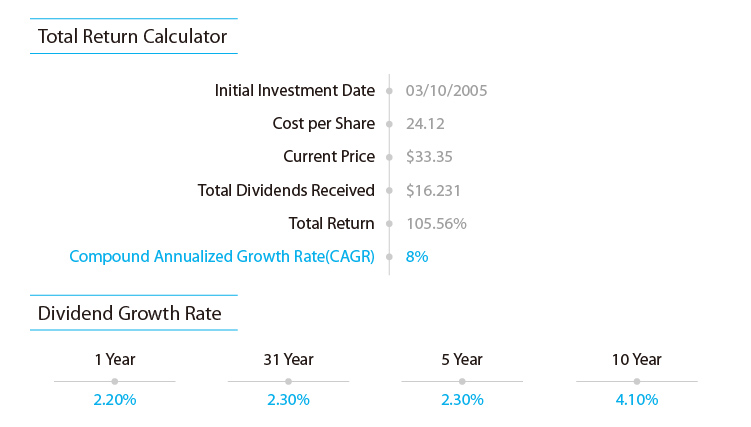

距離上次 10/16/2014 買進於 $33.6 殖利率 5.5%,如今價格變得更便宜,且較 S&P500(藍線)相對低檔,然而身為股息成長型的價值投資獵人,我在意的並非短期價格波動,而是企業內含價值是更否上升以及能否持續帶給我成長的收入。

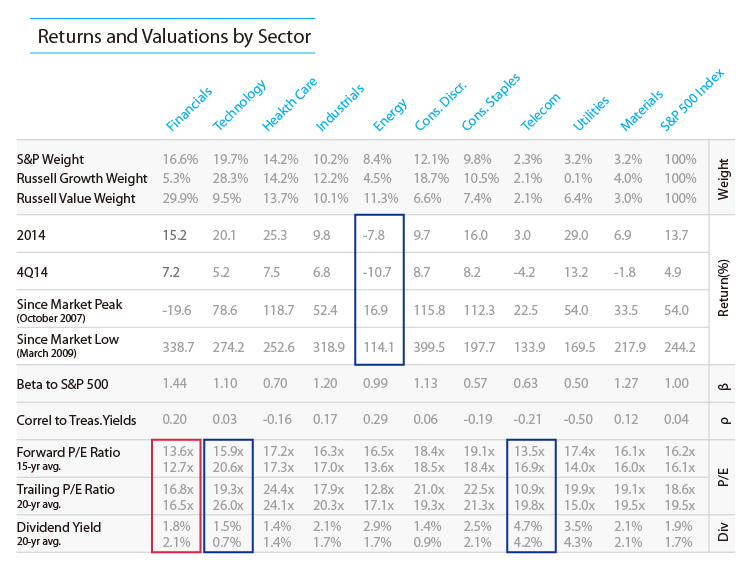

從 JP Morgan 的 2014 年度報告也看到電信業在 2014 年為報酬僅次於能源業次差的產業,長年以來電信業殖利率都高居 1、2 名,預估本益比與 15 年平均從 3.3 拉開到 3.4,想當然爾,殖利率也從 4.2% 跳升至 4.7%,是 10 個產業中相對便宜的區塊。

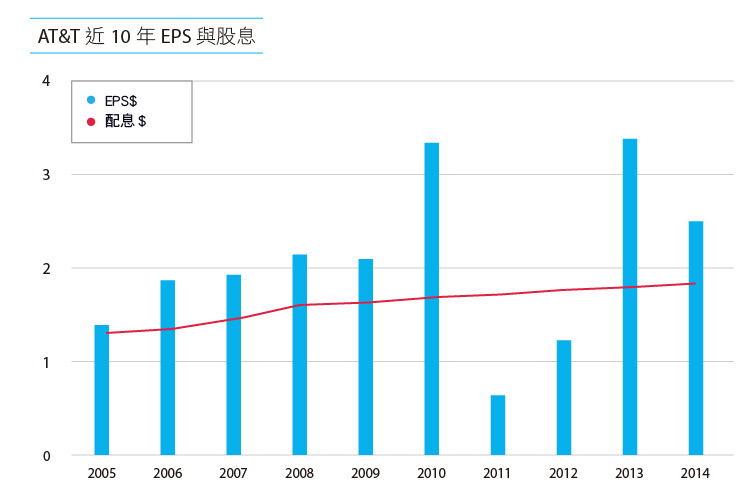

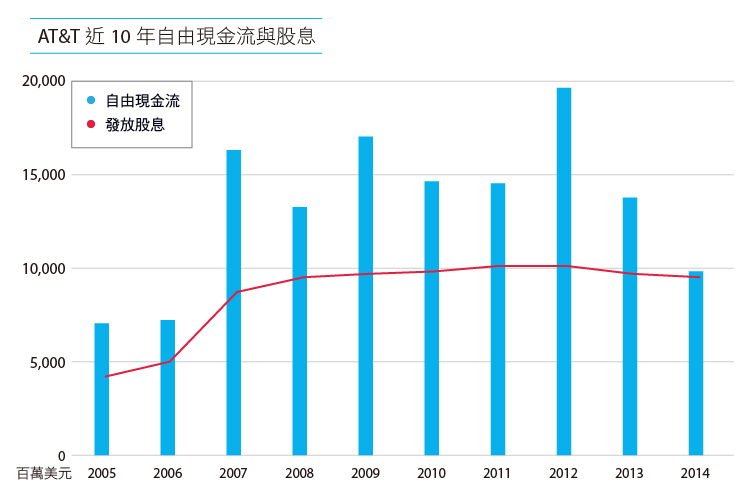

首先第一張圖表,觀察配息是否來自於充足的企業盈餘:

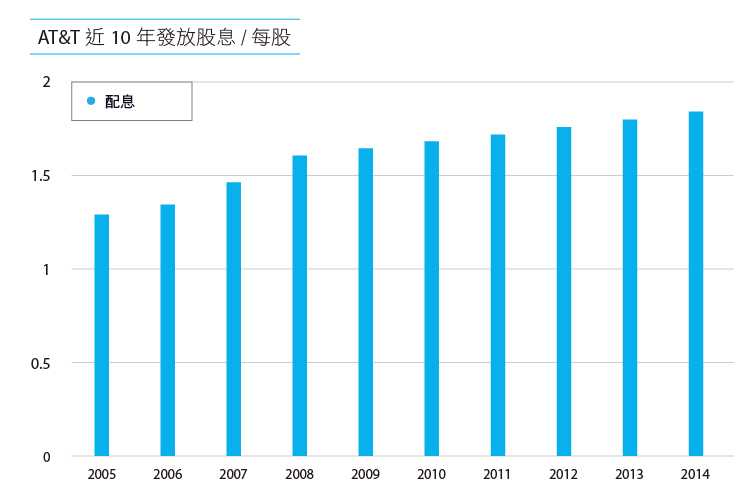

接著,看看股息成長的狀況,是否連續數年能保持成長:

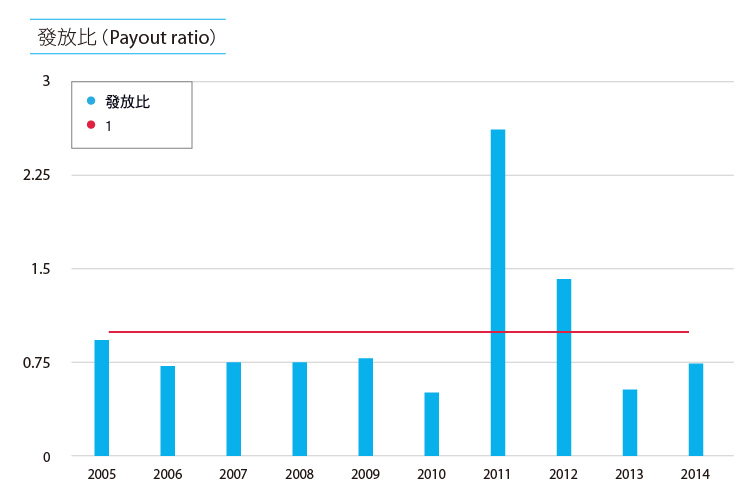

再來,觀察股息標的時,一定會看的發放比例,算法為:每股股利除以 EPS(也等於股息金額除以淨利)

可以看到,在 2011、2012 的發放比超過 1,再對照上圖,即使在該兩年 EPS 下降,仍然維持股息成長,足以看到管理階層對於股息的一貫策略。

然而,假如長年入不敷出,想要不停止發放卻又要保持股息成長,是不大可能。因此,需要再用另一種方式來做檢視才是更為有意義的,原因在於淨利只是會計準則 的算法,並非真正企業的現金流,想要檢視企業是否有充足的現金來發放股利,應該使用自由現金流(營業現金流減去資本支出)

因此,重新來看一次股息對照自由現金流的狀況。

可以看到,AT&T 每年都能產生非常強大的自由現金流(百億美元以上)足以支付股息。以 2014 年為例,99 億美元的現金流,發放了股息 95 億美元,雖足以支付股息,也見管理階層仍維持一貫股息成長策略而值得讚許,然而卻透露出捉襟見肘的困境。

最後,附上近1、3、5、10年的股息年化成長率以及投資報酬率計算,以 AT&T 為例,10 年含股息的報酬率為 105.56% 等於資產 10 年成長了一倍,換算為年化報酬率 8%。

有興趣可上去玩玩:http://www.gurufocus.com/dividend/T#

合理價計算方式

我使用計算合理價的方式非常簡單:

- 拿 10 年股息平均乘以 22.22(等於 4.5% 殖利率)

以 AT&T 為例:10 年股息平均為 1.623,那麼合理價=1.623×22.22 = 36.067

另外加入 10% 的折扣條件為我願意買入的價格 36.067 × 0.9 = 32.46

甚至要再加入一點技術面參考也行,轉到週線,我直覺看到的位置大約在 33。或者更簡單方式就是預期股息除以想要的殖利率,例如近期年度股息為 1.85/0.045 = 41.1,表示低於 41.1 時,殖利率會大於 4.5%,也等於 1.85(股息)/41.1(假設目前股價) = 4.5%。 - 高登股利成長模型:因為我的持股多是以股利成長連續多年股利成長穩定的企業,因此使用它來當做輔助。

提供一個計算機器,可以選擇 4 種選項,選到的表示希望計算機算出的。

以下舉例:

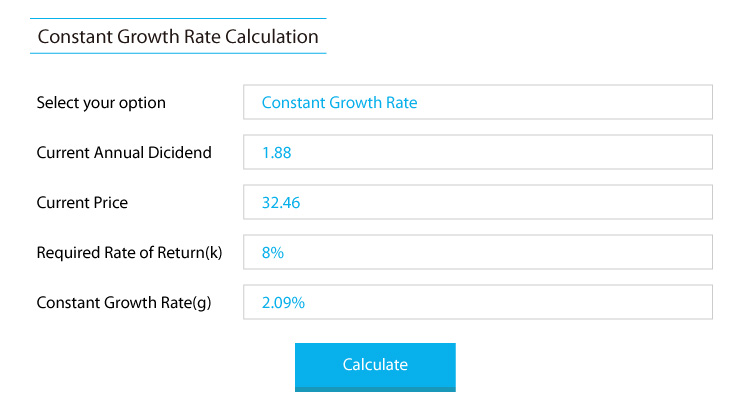

1.假設想算出目前價格 32.46,需要多少年化成長率才能達到預期報酬(8%)?

答案是 2.09% 的成長率,對照 AT&T 在過去1、3、5、10年的年化成長率都可達成,表示 32.46 是合理的買進的價格。

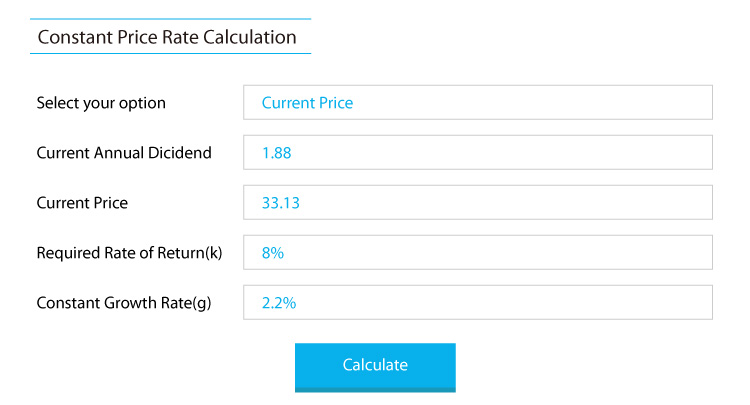

2.假設想算出什麼價格,在目前股息 1.88,我以用保守近 5 年的 2.3%(而不用 4.1%)年化報酬來試算能達到預期報酬(8%),答案是 33.74 為合理價格,而目前(3/13)AT&T收盤價為 32.76。

只要先簡單算出大概數字,因為接下來的財務體質檢視以及過濾條件,並對企業未來競爭力的評估才是重點。

篩選與檢核方式

首先,看基本檢核條件:

接著看過濾條件:

- 營收 > 5 億美元: AT&T 1325 億

- 連續五年股息成長

- 目前殖利率 > 3.0%(葛拉漢建議高於 3A 等級公司債的 2/3 以上,目前 10 年期利率 2.73%)

- 5 年股息複合成長率(CAGR)> 5%

- 喬德規則:殖利率% +5 年股息複合成長率%(CAGR)>8%

- 本益比 < 16

- PEG(本益除以EPS成長率)<2

- 股息發放率(每股股息/EPS)<70%

- 負債率 < 80%

- 價格安全邊際 10%(合理價打9折)

*補充一下,目前各大網站抓取 2014 第 4 季的 EPS 都是財報前送出的 -0.77,然而在 2015/1/27 公佈季報時,調整 EPS 為 0.55 才對,因此全年正確的 EPS 為 2.51,本益比為 13.05 才對。

最後,檢核總表確認:只要超過半數過關。

其中第 4 項 5 年複合成長雖然未及 5%,然而 AT&T 為高殖利率的標的,因此即使沒有高成長,然而只要持續有所成長,仍可接受。而第 5、10 項也距離標準僅差一步之遙,只要評估價格極具價值仍然可保有彈性,並非一定要因為堅守 32.46 這個價格,而喪失好不容易等到的買進價格。

接下來,一樣得談談風險部分:

- 殖利率到接近 6% 之後,想再維持股息年年成長難度變高,想保持成長,勢必要做些改變。

- 自由現金流雖然大於股息支出,然而可出 2011 後,現金流有點捉襟見肘,以 2014 年為例,股息支出已佔自由現金流的 96.4%。

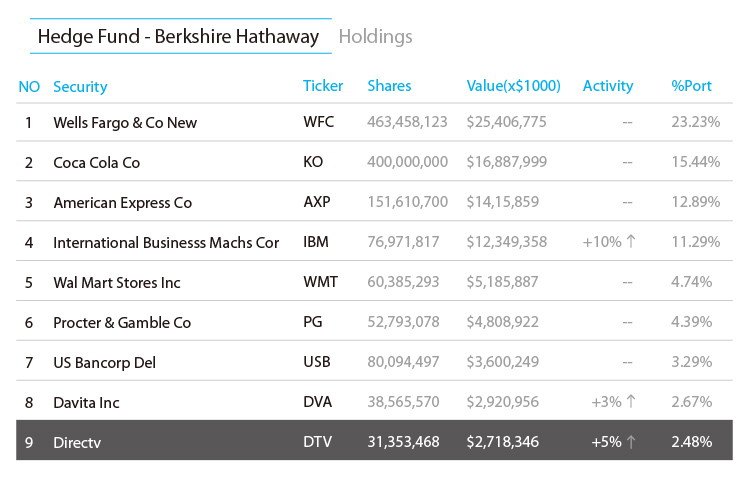

然而,管理階層勢必也看到這個問題,因此正努力做出改變。包含去年年中宣布併購線上影音串流節目的DirecTV:

也是巴菲特在近年大量買進的企業,最新 2014 Q4 公佈持股又再上升 5%,總計 3850 萬股。

未來,AT&T 整合 DTV 後,將運用兩家公司的各自特長 ,除了搖身一變成為 3,000 萬影音收視用戶外,勢必也會提出新的優惠方案在網路搭配網路影音服務,類似大家熟悉的中華電信 MOD 模式,目前 DTV 的 2,000 萬用戶中,僅有 1/3 為 AT&T 用戶,未來將同時帶動雙邊的網路用戶與收視用戶提升。此外,DTV 每年還能再提供 31.4 億美元大量的自由現金流。(*自由現金流 = 營運產生現金流 – 資本支出)

此外,近期 AT&T 連續收購兩家墨西哥電信商,將獲得一個覆蓋墨西哥無線市場大約 7,600 萬用戶的網絡,並將通訊範圍涵蓋北美洲擁有4億的用戶市場,雖然這只是一個開端,是否能夠如預期對現金流有正面助益還需觀察,但至少 AT&T 在這方面已經踏了出去,也能夠看到管理階層為了能保有競爭優勢以及日益吃緊的現金流量而做出的嘗試與努力。

結語

股息成長是強力驅動複利效果的方式,而且容易預期收入。而能夠保有持續不中斷的股息加上配發成長,來自於企業保有盈餘成長。因此合理推算,股息成長還可能有另一個好處是,試想在長期股息連續成長之下,股價也會一併受到驅使而推升,以P&G為例其連續配息成長58年,假如股價不動,那麼P&G的殖利率可能變成10%或15%以上,這並不合理,前提是不要在大眾熱門時追捧過高的價格。

坦柏頓明確指出,預估未來5年的營餘狀況,對於衡量內含價值是否低於市價有非常大的幫助,但這非常不容易做到。

我也許無法像坦柏頓本有如此另人激賞的眼光與專業團隊的協助,但我能做的是盡可能了解與分析企業的價值以及在未來是否能持續保有競爭優勢與挖掘夠深的護城河,並在機會來臨時保有勇氣與信心,果決的對我的判斷負責,且願意等待一段長時間讓企業為我創造出價值。

[免責聲明]

本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日Gucci投資美股,享受生活》授權轉載

【延伸閱讀】