Price is what you pay. Value is what you get.

價格是你付出的錢,價值才是你真正握在手中的。

價格與價值經常容易被搞混,事實上兩者有著非常大的不同。人們容易相信某個商品的價格正好代表著商品的價值。價格是你付出的錢,價值才是真正握在手中的實值。然而價值難以判斷的原因在於,價格是一個定值,而價值則需要更多的內涵價值分析以及主觀認定。

街角的星巴克(Starbucks, SBUX-US)一杯咖啡$120,真的價值120嗎?也許是,也許不是。

些許人認為,星巴克的咖啡很好喝,感覺也很潮,或是坐在星巴克內很舒適,因此一切都值得。也些許有人認為,星巴克的咖啡並沒有特別好喝,咖啡豆的成本也僅佔一小部分,實際價值應該只值$40。以我為例,台北的球場假日價格約4,500,而偏遠一點的新竹球場只需1,800,然而球場保養品質差不多,往返時間雖多耗費半小時,但我能夠得到一樣的打球樂趣,對我來說,這是一筆划算的交易。

假如換到股票上也是一樣意思。股價$100,但實際上也許只值$70,很顯然的我不會想要成為付出$100的投資者。因此避免買進高估的企業價格分外的重要。尤其對於用股息成長產生的被動收入來支付我的生活費用的超長期投資方式尤為重要。

為什麼避免買進高估的企業價格是如此的重要?原因其實很簡單。

首先,股息收入以及股息成長都會減少。

因為價格與殖利率為反向,假如價格高估50%,那麼初始殖利率減半。再者,當股息每年成長時,因為當初的初始殖利率較低,因此即使股息成長,新的成本殖利率(Yield On Cost)也還是較低。再者因為買的股數僅有一半,那麼實際拿到的股息也會較少。

其二,長期的年化報酬會受到影響。

總年化報酬%=殖利率+EPS年化成長率(資本利得),因此較低的初始殖利率,已直接影響到總年化報酬。至於資本利得,因為買在價格高估50%處,當EPS成長不如預期時,會首先受到更大的價格修正,同樣的,高估的價格,在EPS上升時,受到的壓力也會更大;因此高估的價格,等同雙面刃。

總結,總年化報酬的兩個因子,無論是殖利率或是EPS年化成長率(資本利得),高估的價格,都會受到影響。

其三,高估的價格會讓風險被放大。

出清買在$100的股票,與出清買在$50的股票,哪個損失較大?因此對我來說,減少沒有必要承受的資本損失與風險至關重要。

然而,評估企業並非憑靠感覺,價值投資既需理性的分析,也需感性的生活體驗。價值投資既是科學,也是藝術,之間需要一種微妙的平衡。事實上,也沒有到那麼困難,只是需要一些合理的假設以及對於我要投資的企業多一點點的理解。

接下來,今天要評估的企業,如實是一家高品質的股息成長企業,只是目前價格稍微貴了些。我當時買的價格為$79.35,評估為75折。假如再次回到便宜價格,我會再做一次平均成本的動作。

投資就像人生的自我修行,我分享的只是我個人的評估方式與思考邏輯,很適合我個人,每研究一家企業,我便從中獲得一分知識也得到許多樂趣。

我認為好的高股息=配息來自於充足盈餘+能夠持續+企業獲利成長+股息持續成長

評估的主角為Philip Morris Internal Inc.,以下將以股票代號PM做為簡稱。

摘要:

- PM已股息連續成長8年,配發率已達90%

- 令人印象深刻的營利率%與ROIC

- 高品質的企業,卻是昂貴的價格

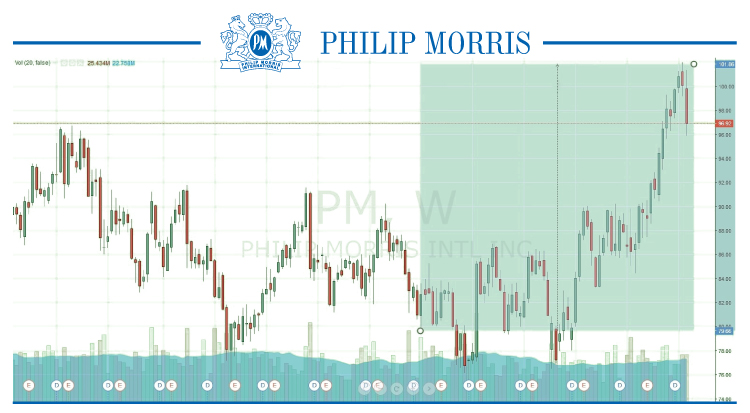

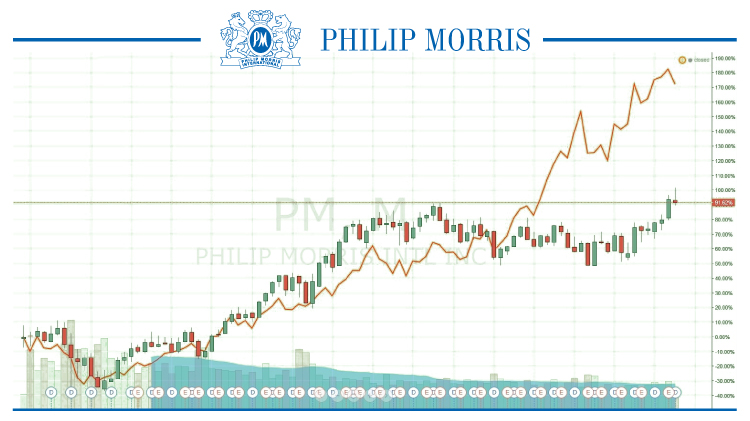

PM從2015年自近日高點102股價上漲27.86%,同期S&P500上漲6.07%,那麼是否代表PM漲多了呢?言之過早, 股價漲多不表示高於價值,股價跌多一樣也不表示其低於價值,更多時候僅是表達市場情緒。

短期的波動,是市場先生送給長期投資者最棒的禮物。當浪潮退去,不是看見誰在裸泳,而是能撿起更多美麗的貝殼。

Buffet:「把波動視為你的朋友而不是敵人,大智若愚的長期留在市場中勝過隨波動起舞。」

8月市場下跌時的文章:保持專注於留在市場勝過抓準市場

愈是違反人性直覺的事,更需要不斷練習,方能駕馭。

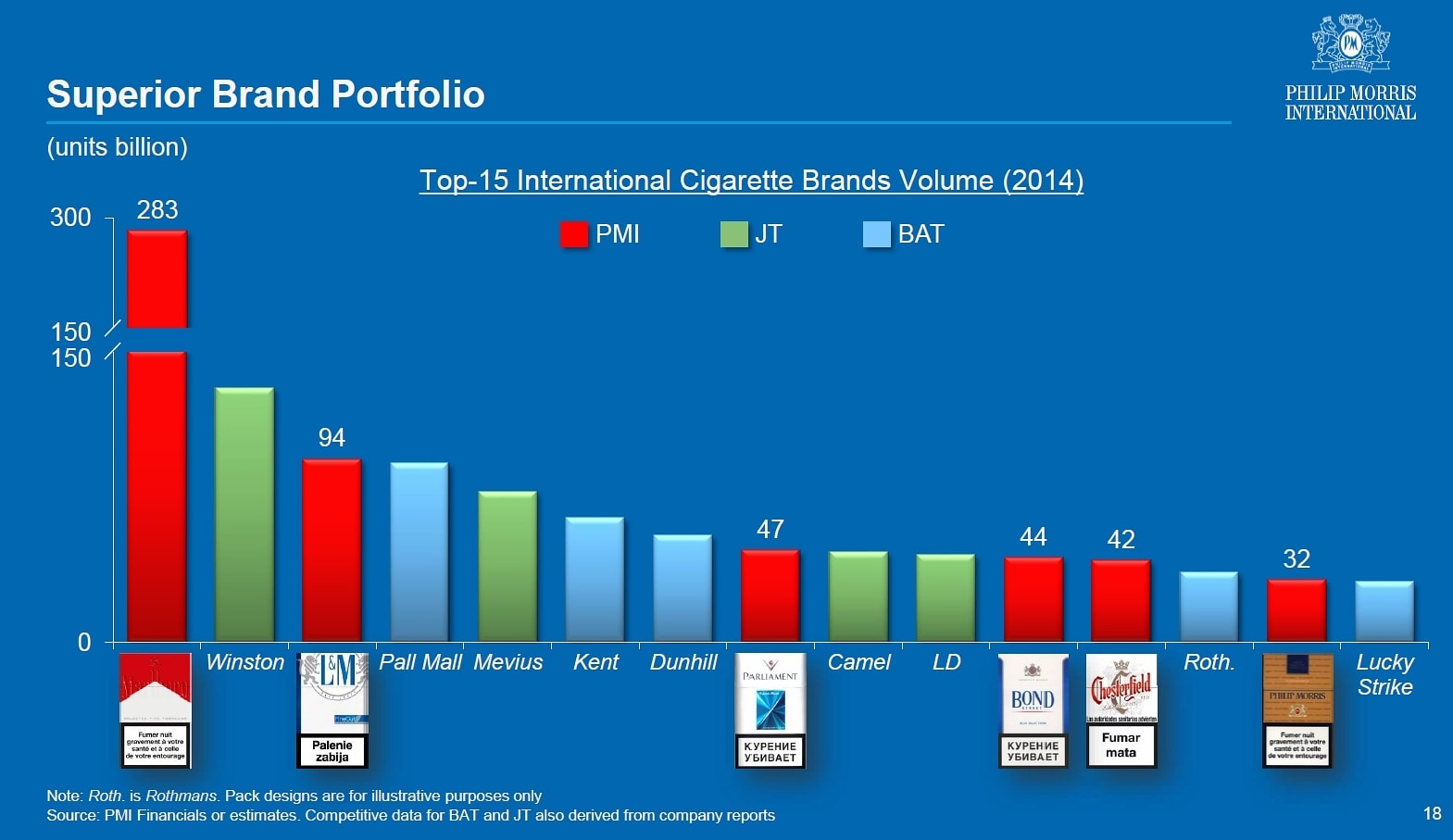

PM總部位於美國紐約,在2008年自全球最大菸草企業Altria奧馳亞集團(MO)分拆出去,負責美國之外的國際業務,商品銷售於180餘國。在多數市場PM都是佔居市佔1、2名,產品線包含完整的高中低價位,最有名的品牌如萬寶路(Marlboro)、百樂門(Parliament )、藍星(L&M)、維珍妮(Virginia Slims)…等。

下圖為國際15大品牌,PMI即佔有其中5大。

菸草企業的營運模式相對簡單易懂且為變動緩慢的產業,然而,如假設所有的菸草公司都差不多的話,也許會產生些誤解,正因如此,仍需要身體力行去了解PM,方可得知PM究竟是否俱備一般煙草企業的特質。

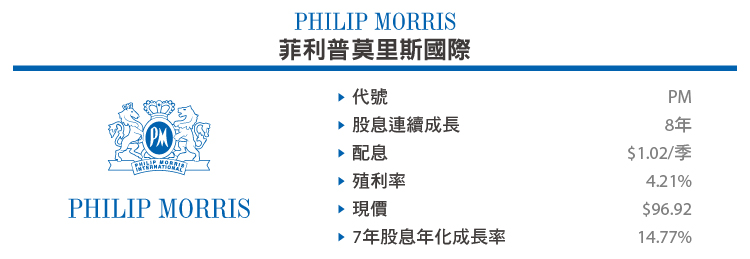

關鍵數據摘要(綠框表示符合我的標準)

企業質化分析

PM在GICS中列為必需消費,晨星(Morningstar, MORN-US)則歸類於消費防禦,無論名稱為何,指的都是這類產業是當人們穩定的需要這類商品甚至有時會忽略商品價格上漲。再者,即使財務狀況不佳時,仍無法或不願意縮減支出的產品,如飲料、菸草、生活與家用品,且不受景氣循環所影響。

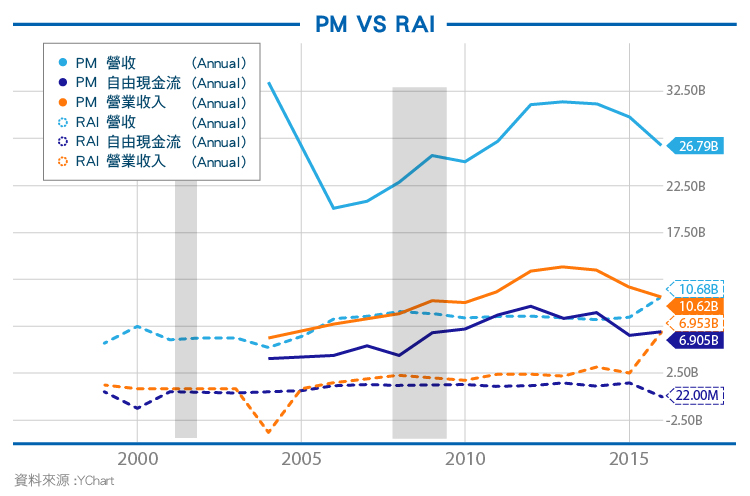

以下我拉出Reynolds(RAI美國第二大菸草公司) 與PM(自2008年從MO分拆出)在近三次金融衰退(2000、2008、2011)的數據,如下:

包含營收,自由現金流與營業收入現金流當中,更可進一步獲得證實。當談論菸草企業易受到景氣所影響時,破除迷思的最好方式,就是反向思考,並且自己找出證據。

P.S.不拿MO企業做比較的原因是2008年PM分拆出去,因此營收與自由現金流一定會直接下降,如放圖表上容易產生誤解。

近年掙扎的PM

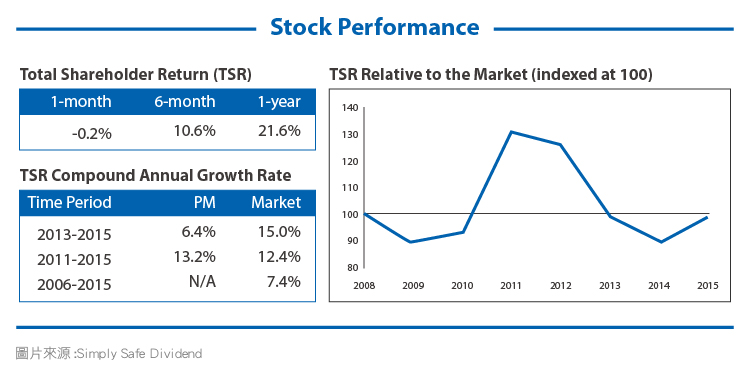

首先,看到PM與整體市場在過去7年的報酬比較,2013~2015年低於整體市場:

再來看看與原母公司MO(紅線)的價格比較,之間的差距更是明顯。

造成巨大差異的主因是,PM負責的是國際業務,與MO有很大不同。

PM的營業收入比例前3大為歐盟32.6%、俄羅斯10%、菲律賓8%。這些區域或國家在近幾年,都調高菸品消費稅,亦如南韓也在2015年,課徵120%的菸品消費稅,便造成PM在南韓銷售量下降17%。

以2015年為例,PM的營收740億美元中,必須繳交各國政府達471億美元的消費稅,佔比63.6%,而2008年的消費稅僅佔比59.6%,差異4%的營業利潤率可謂不小。反觀MO的消費稅佔比25.9%,僅有PM的一半不到,甚至近幾年還降低,從2010年的30.7%。

另外一個原因,就容易理解的多,負責國際業務的PM,受到近三年來強勢美元影響,如2015年匯損即達20億美元,影響EPS $1.2,如不計匯損為成長12%,加計匯損則為-12%,可看出影響甚巨。

那麼,PM是否就此沒了成長希望了?實則不然,

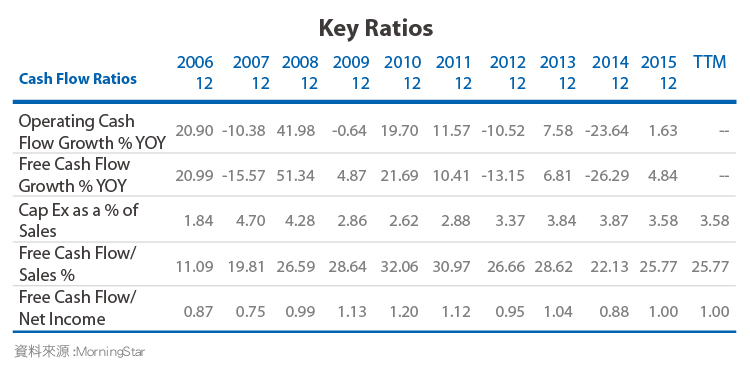

- 菸草業仍為穩定產生現金流的產業,除了商品所屬必需消費以及緩慢變動的產業外。菸草業的資本資出相較也比較少,不需要燒大筆資金做為研發與添購設備與廠房。從其每年從營收轉換自由由現金流的高水準能力可知道,7年平均27.68%,每1塊營收有2.768角會成為現金流。

- 除了自由現金流的強大能力外,營業利潤率以淨利率同樣驚人,7年平均營利率(營收扣除生產與銷售成本)高達41.3%,7年平均淨利率26.5%,都是我研究的眾多企業中,相當罕見的數據。

- 儘管如上述多國紛紛提高菸品銷類稅以及對於吸菸人口的諸多限制,確實造成些許國家的吸菸人數下降,然而根據美國醫學學會的期刊顯示,吸菸人口比例雖從1980年26%下降至2012年18.7%,然而吸菸人口從1980年7.2億上升至2012年10億,而年消耗菸量亦從5兆上升至6.25兆,我認為這與開發中國家大量上升的中產階級有關,中國,印尼,菲律賓乃至於拉丁美洲依舊維持不錯的成長,而PM商品行銷180餘國,這也是PM的一大優勢,不易受到單一國家的政策影響。

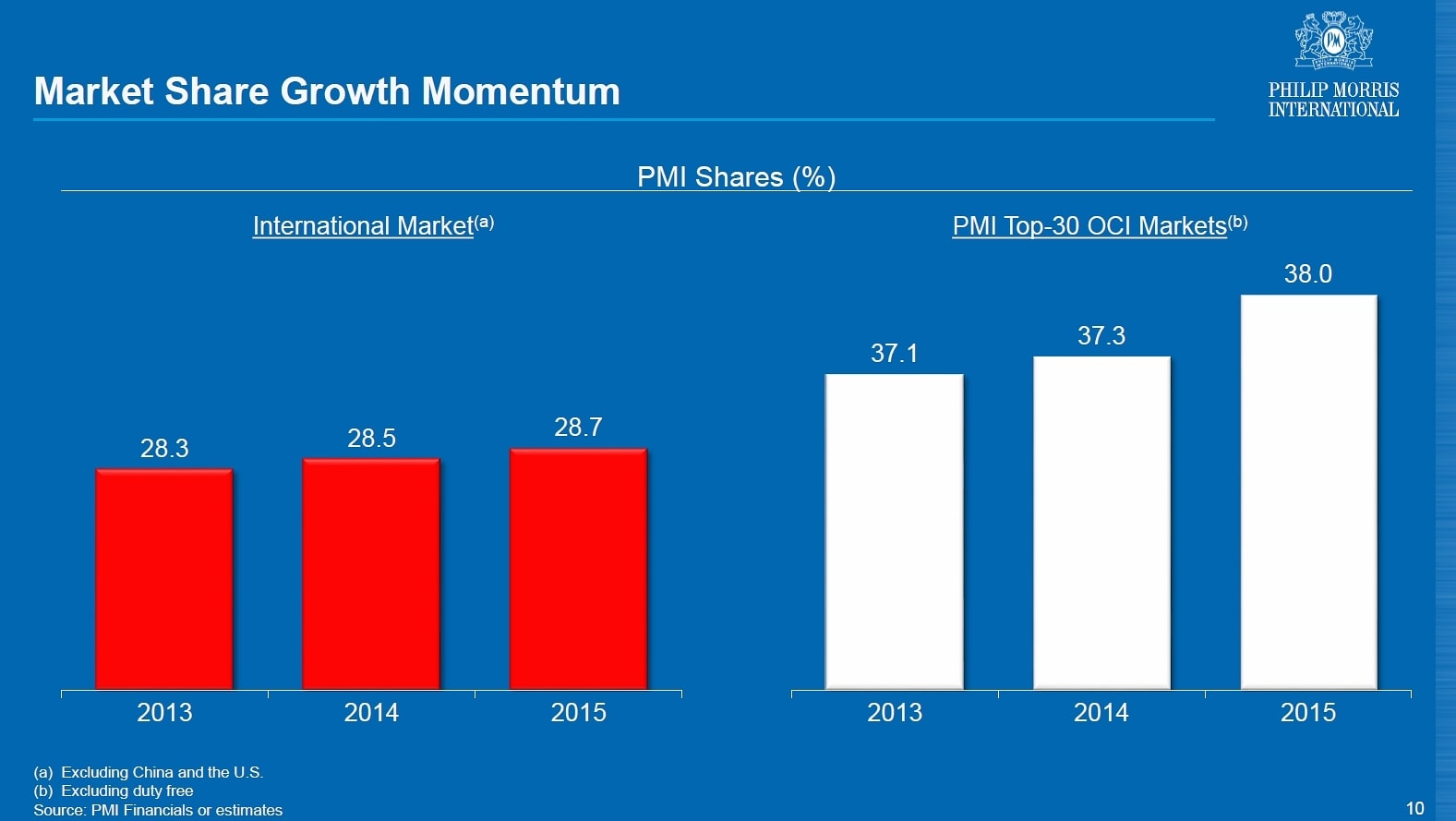

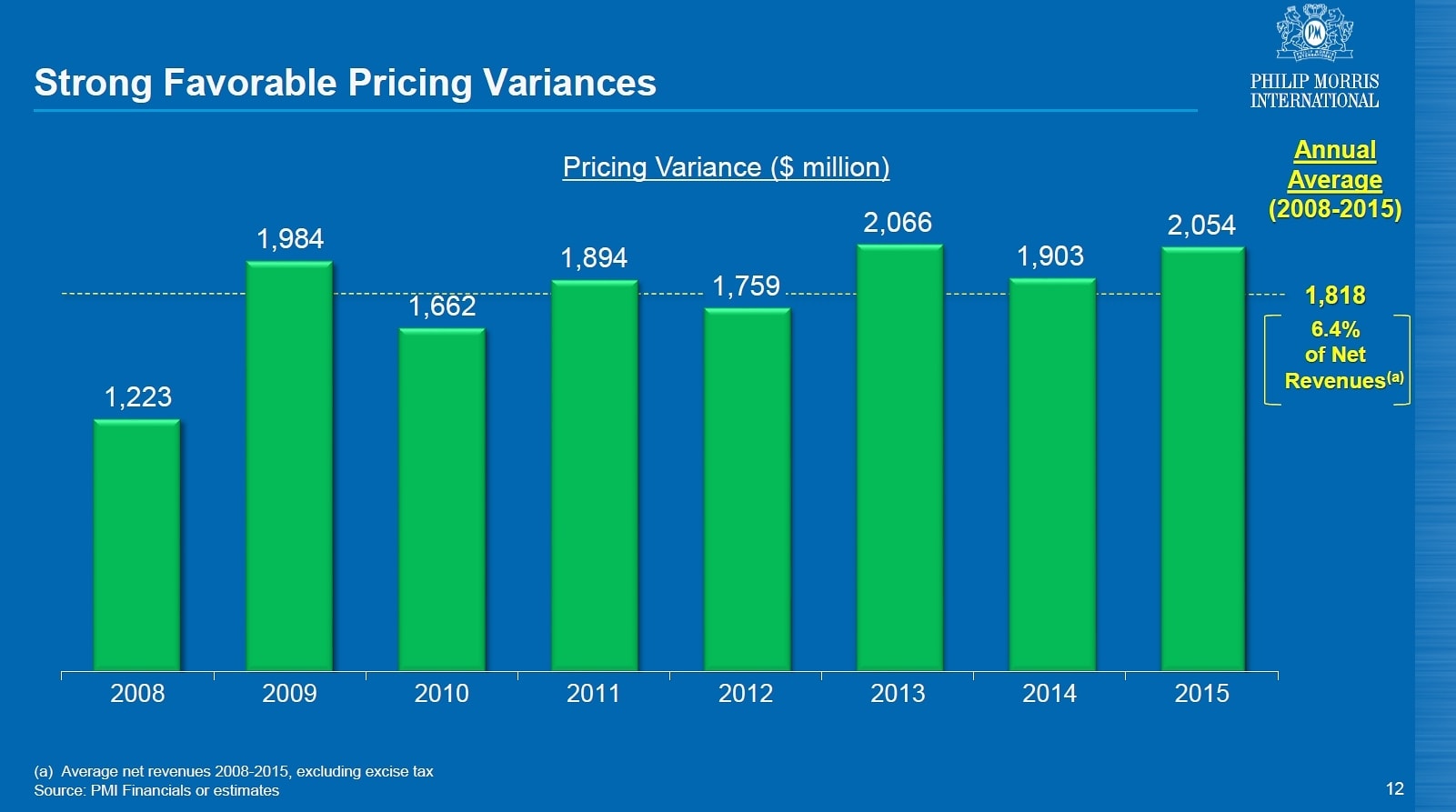

- 僅管年出貨量減少1%,然而PM在各個市場都佔有率仍不斷攀升(如下圖1),無論是第一大品牌Marlboro或者整個PM的系列產品線都是;再者,擁有品牌價值的一大特性就是擁有訂價能力,而PM在近幾年的售價都高於往年平均(如下圖2)。因此,同時提高的市佔率與售價則足以抵抗溫和的出貨量下降所帶來的衝擊。

- 除了傳統燃燒性香菸外,PM將其一半的研發費用用在電子煙以及新型非燃燒式產品(iQOS),號稱較傳統點火式能減低健康危害,增加此類商品也能減緩傳統菸品銷售量下滑的影響。

投資理論

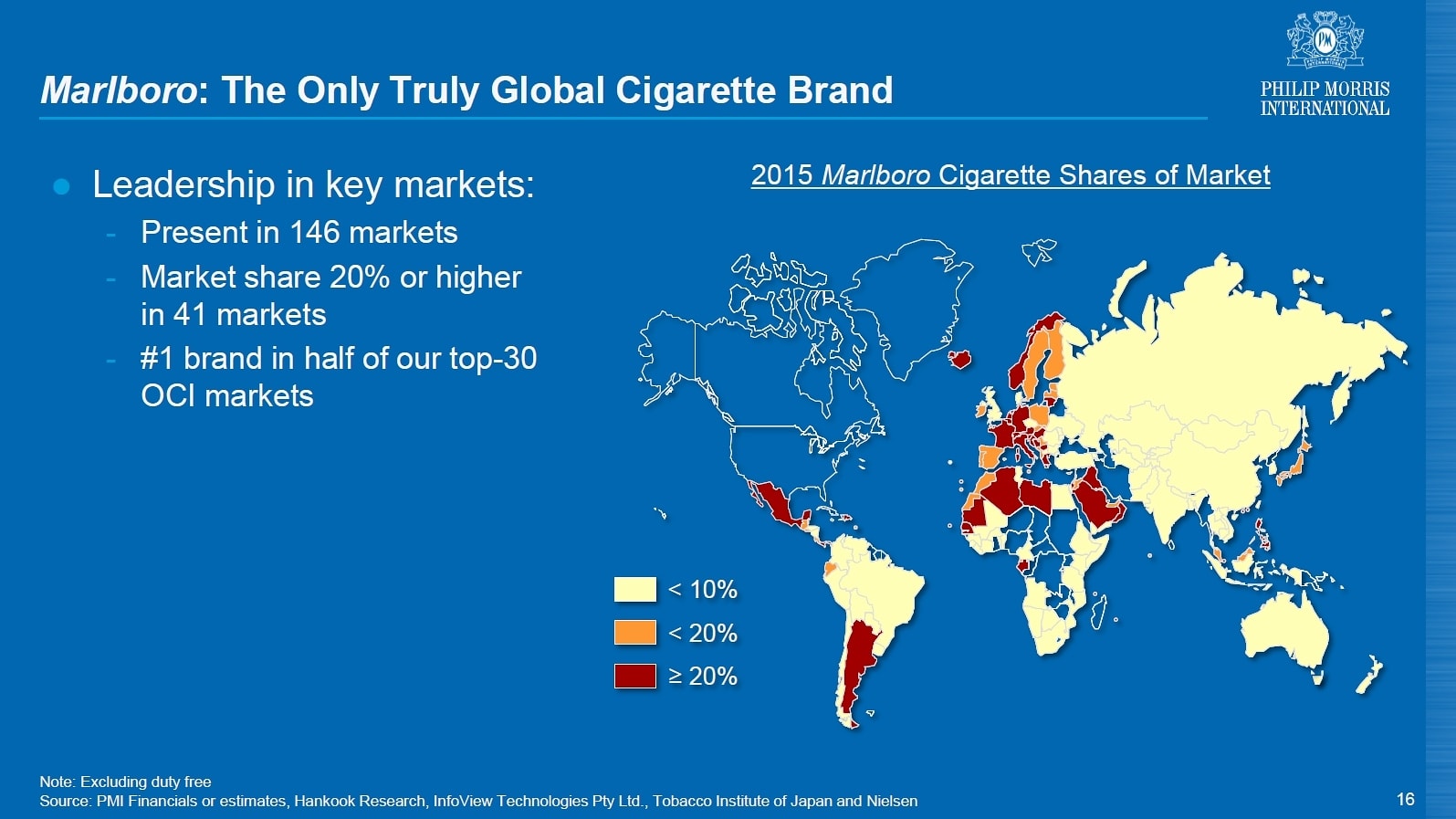

PM是全球唯一一家真正全球化的菸草企業,在146個國家都是領先的市佔率,其中在41個國家市佔率超過20%以上,30個國家或市場為市佔第1,以及高達41.3%的營業利潤率。

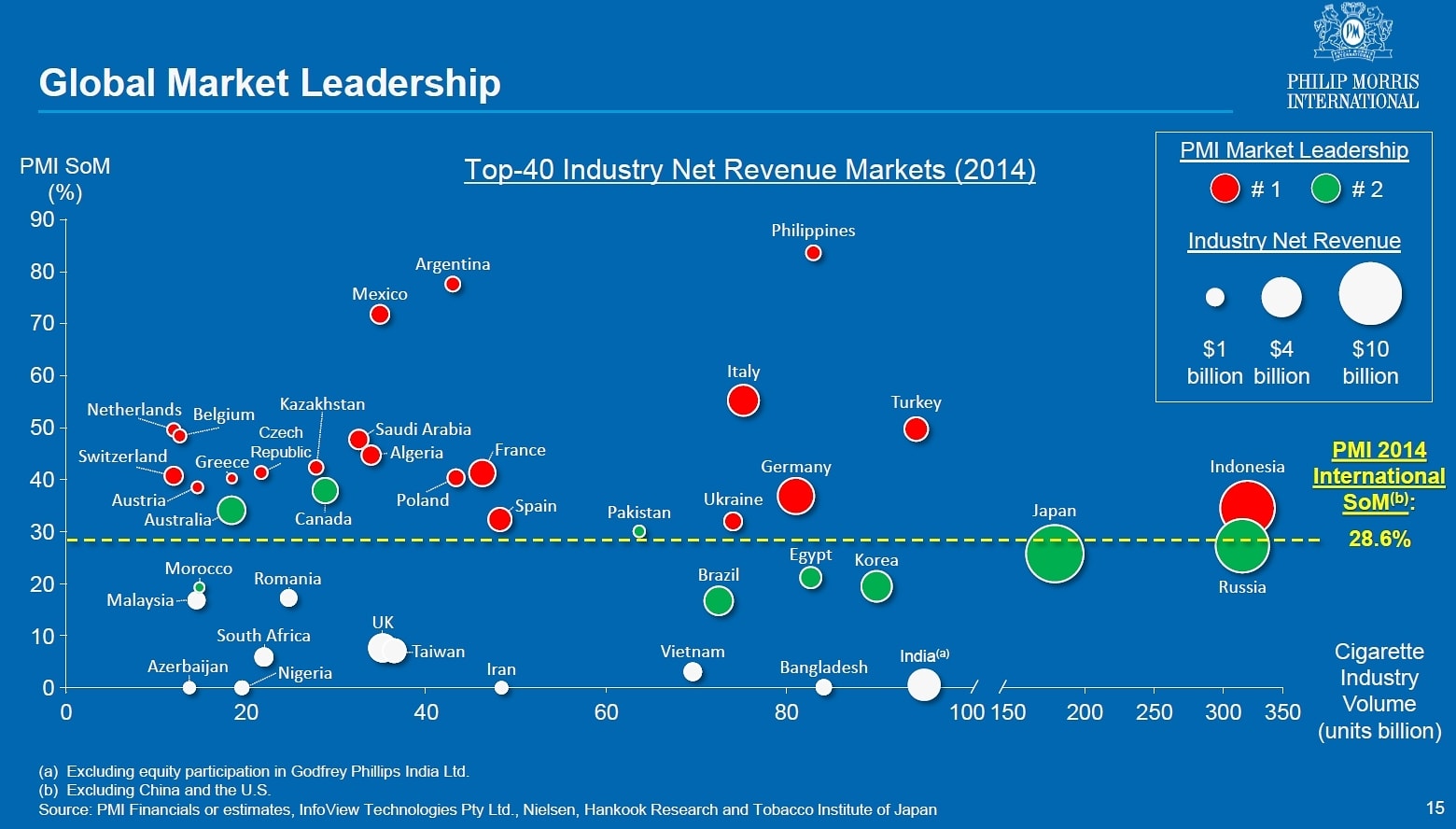

下圖表示,PM在全球市場佔據許多第1與第2名。

PM擁有經濟護城河中的品牌價值,顧客具有品牌忠誠度,願意持續回購PM的商品以及PM擁有訂價能力。2015年,排除匯損因素,EPS上升12%,僅管整體出貨量下降1%,然而日益上升的全球市佔率與提高售價5%,中和了銷量下降的不利因素。

此外,隨著吸菸人口慢慢的從燃燒式香菸轉至電子香菸,PM也早有準備,投注大量研發費用於”加熱式”香菸(iQOS),更進一步的減緩吸菸人口下降的衝擊。近年來,各國政府紛紛祭出提高菸品消費稅以及其他法案來限制吸菸者,然而PM遍佈全球的銷售網絡,PM良好的分散化於已開發市場與新興市場,因此即使如歐盟與南韓的法令緊縮下,其他新興市場仍然穩健成長,PM並不容易受到單一國家的政策所影響。

競爭優勢(護城河)

- PM擁有經濟護城河中的品牌價值,顧客具有品牌忠誠度,且願意持續購買PM的商品以及PM擁有漲價能力。

- PM在146個國家都是領先的市佔率(1、2名),且擁有高中低各種商品線,以及新型的加熱式香菸。因此無論是規模,市佔率與產品種類,都讓其他對手難易與之抗衡。

- 吸菸人口並不常轉換品牌,即使想轉換,PM擁有眾多品牌與不同價格區間,因此讓轉換者有選擇PM其他商品的機會。再者,香菸廣告在許多已開發國家市被禁止的,少了廣告的助瀾,讓吸菸的人們更沒有機會去接觸到新奇的品牌,這又間接的造就了品牌忠誠。

綜觀如上,我認為PM擁有寬廣的護城河。

未來成長預估與總回報率%(年化)

綜觀7年年化成長數據:

- 7年營收年化成長率0.59%

- 7年EPS年化成長率4.17%

- 7年自由現金流年化成長率0.14%

- 7年股息年化成長率14.77%。

- 晨星分析師預估未來5年年化EPS成長率4.80%。

- 雅虎(母公司 Verizon, VZ-US)分析師預估未來5年年化EPS成長率8.15%。

近年來持續下滑的出貨量,僅管溫合且有新興市場的成長所趨動,然而終究仍讓營收成長具有壓力,因此營收成長勢必須仰賴售價的提高,所幸PM擁有訂價的能力。

我預估長期的EPS年化成長率會維持在4%~6.5%左右,組成如下:

- 營收成長1%~1.5%

- 效能與營利率改善1%~2%

- 回購自家股票2%~3%

- 搭配目前的殖利率4.2%

因此長期的年化Total return=4.2+4~6.5% →8.2%~10.5%之間。

量化數據分析

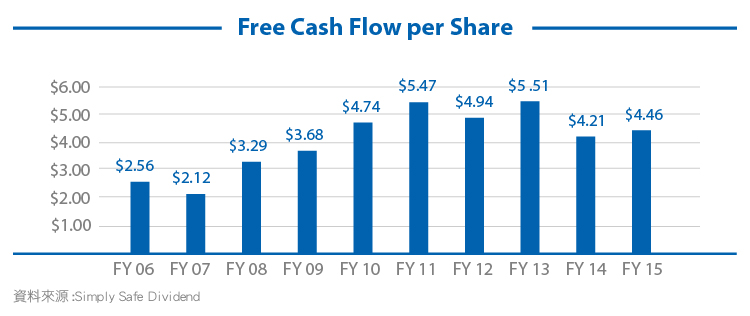

首先為PM的8年自由現金流(營運現金收入減資本支出),評估標準為10年中不超過2次負值,不過PM是從2008方從MO終分拆出去,因此圖表僅需要看2008年後的數據。自由現金流可評估企業是否能從本業賺到足夠的現金,以及是否經常需要再投入大量的資本支出,同時還可看出是否有足夠現金足以發放股息,而不靠舉債。

PM能穩定成長大量自由現金流,足以支付股息成長與回購自家在外流通股數。

自由現金流除以淨利如果能維持1附近,除了顯示獲利的真實性外,還可表示其資本支出比重不大,是為一家不需要一直燒大錢的企業。

購買前的確認檢查表評量結果:11/16,通過16項中的11項,目前為溢價10%,我屬意的價格為9折以下,目前沒有安全邊際,造成評估結果為Fail的主因。

短期基本面

最新2016年Q1季報:

- 出貨量下降1.4%

- 營收上升9.1%,排除匯損因素

- 營業收入下降0.9%,排除匯損因素

- EPS上升0.9%,排除匯損因素

- 7大品牌出貨量上升,萬寶路與百樂門各增加1.1%與5.9%

- 售價提高挹注營收2.72億美元。

2015會計年度年報結果:

- 銷售量減少1%

- 營收上升5.8%

- 營業現金流上升6.6%

- EPS上升12.0%。

PM展望2016年:

- 出貨量下降1.0~1.5%

- 匯損影響EPS從0.60降低至0.45

- EPS介於4.40~4.50之間(2015年4.42)

- EPS成長10~12%,排除匯損因素

- 售價上漲6%

長期基本面

因PM於2008方從MO分拆出去,因此使用7年(2008~2015)數據

- 7年營收年化成長率0.59%

- 7年EPS年化成長率4.17%

- 7年自由現金流年化成長率0.14%

- 7年股息年化成長率14.77%。

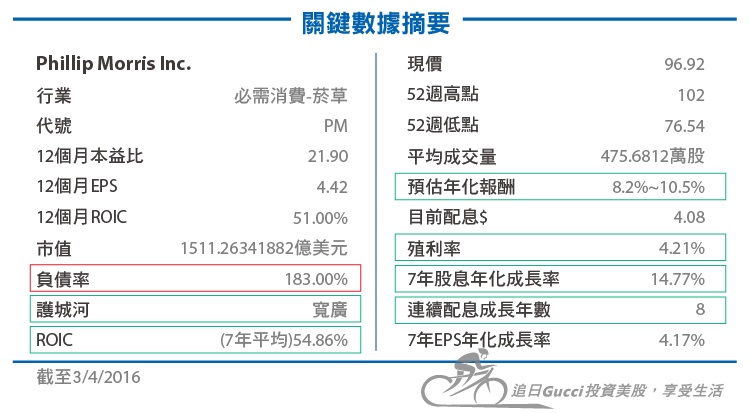

- 負債率為183%

- 利息覆蓋率9.49

- 7年平均營利率41.3%

- 7年平均淨利率26.5%

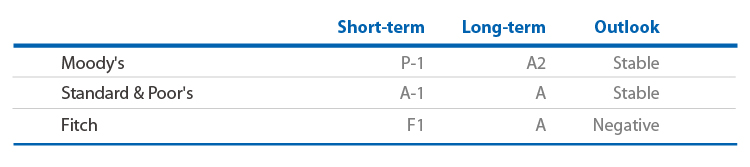

- 信評機構給予債券評等為A。

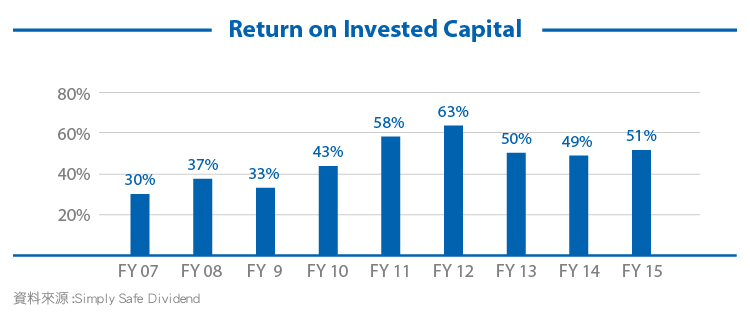

至於以往會看的ROE,因為PM近7年逆回購了大量在外流通股,而在資產負債表中的股東權益為負數,因為認列庫藏股時,列為負數達358億美元。那麼是否還有其他指標能夠看出PM的管理能力呢?有的,既然ROE為負數,那麼改看ROIC吧!

ROIC投資資本回報率% = (淨利-配發股息)/長期孳息債務+股東權益

簡單的說就是企業使用債務與股東資本,能夠產生多少獲利。因此,計算PM 7平均ROIC%為54.86%,每1塊的投注資本能夠創造5.486角的淨利(已扣除股息支出)。

那麼,除了看到PM的ROIC很高之外,一般ROIC的標準是多少呢?

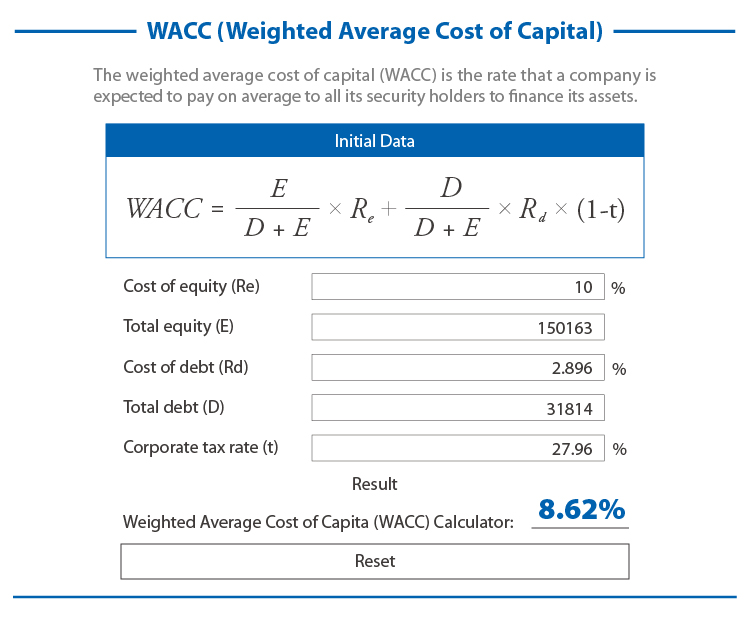

通常會與WACC去做比較,Weighted Average Cost Of Capital (WACC)就是加權平均資本成本,意指使用長期資金的資本成本加權平均。

WACC = (企業市值/負債+企業市值)×預期報酬率% + (負債/負債+企業市值)×負債成本率%×(1-企業稅率)

首先預期報酬率%,計算方法有三:

- 使用CAPM(資本資產訂價模型),CAPM=無風險資產利率(如10年期美國公債)+企業的Beta×(預期市場報酬率-無風險資產利率)因此CAPM = 2%+0.94(10%-2%) = 9.52%。

- 殖利率加上預估股息成長率,這也等於我在價值評量表中看到的喬德規則>10%,而這10%又是DDM當中的折扣率(報酬率)因此正解釋為什麼我需要喬德規則要>10%,且折扣率經常使用10%的原因。

- 使用總報酬=殖利率%+預期EPS年化成長率,這個我在每回評估企業時都會計算的,如PM我評估為8.2%~10.5%之間。其二,負債成本率% = PM的平均債券利率4%×(1-27.96%企業稅率) = 2.896%。

假如不太會算的話,網路上也有許多計算機(如下圖),或者直接使用WACC常見的坐落於8%~12%間。

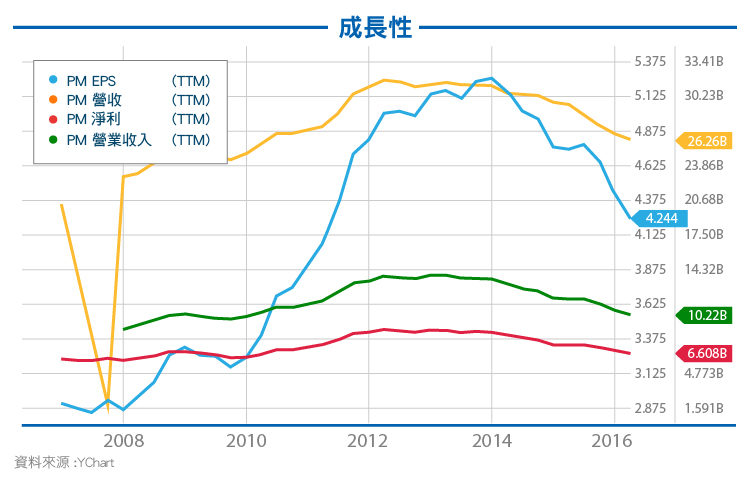

以下為7年來其他年度數據,成長性如下,左上圖標顏色從上至下分別為EPS、營收、淨利、營業收入。

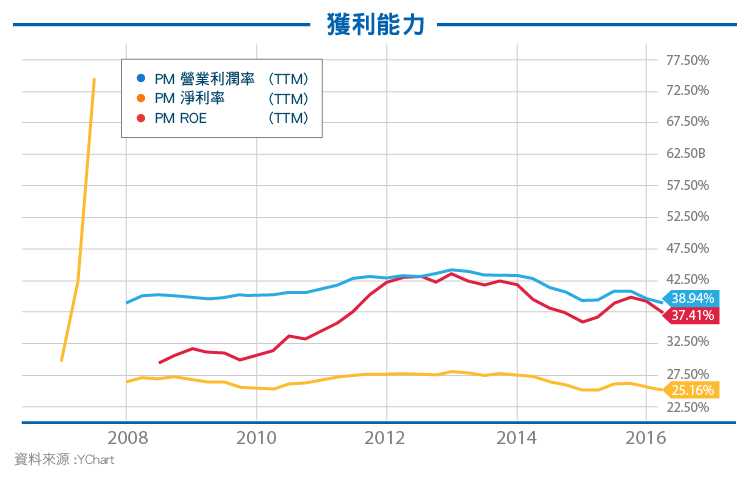

獲利能力如下,左上圖標顏色從上至下分別為營業利潤率、淨利率、ROE仍屬高水準。

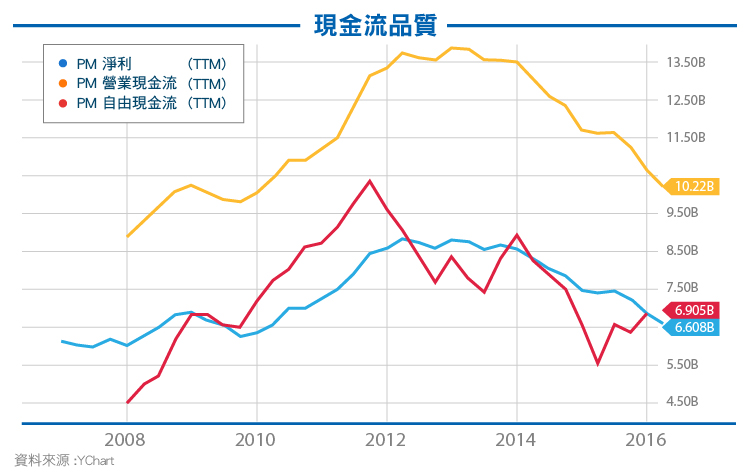

現金流品質,左上圖標顏色從上至下分別為淨利、營業現金流、自由現金流。營業現金流高於淨利表示廠房與設備每年有大筆折舊,攤銷費用與會計帳面上一次性損失,然而營業現金流(橘線)仍是紮紮實實的進到口袋,而自由現金流(紅線)如較淨利高,即是上述原因所致。

股息

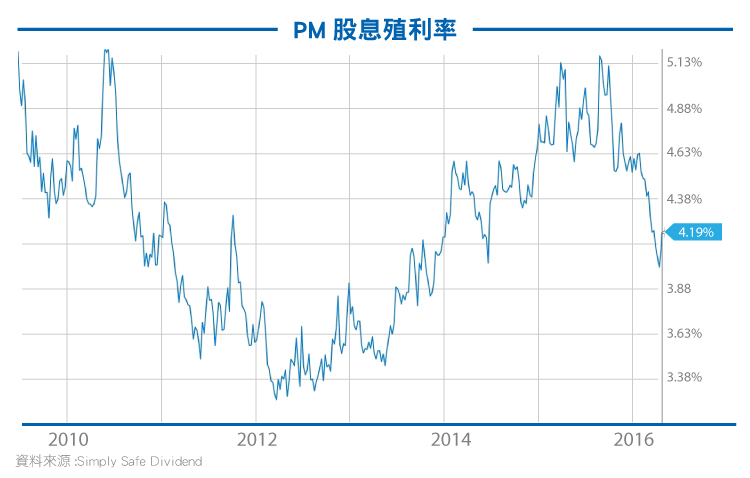

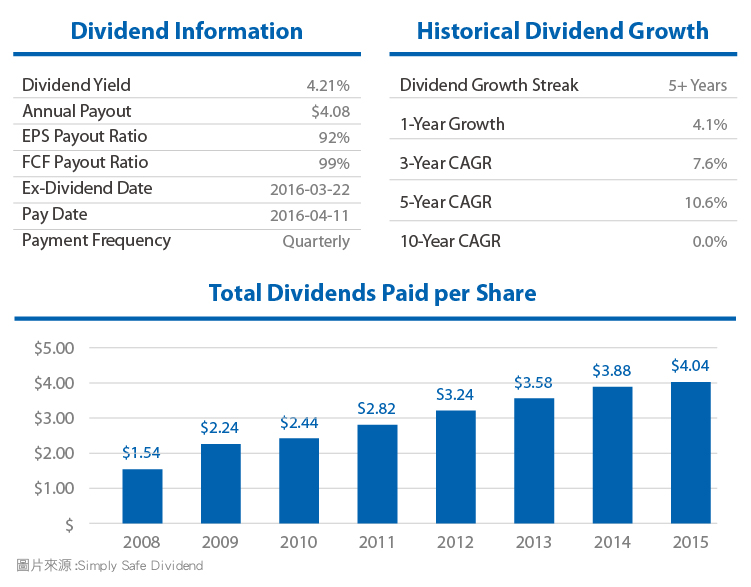

PM自2009年起,已連續股息連續成長8年,過去7年的年化為14.77%,目前殖利率為4.21%,與近年相比算是中下的殖利率殖。

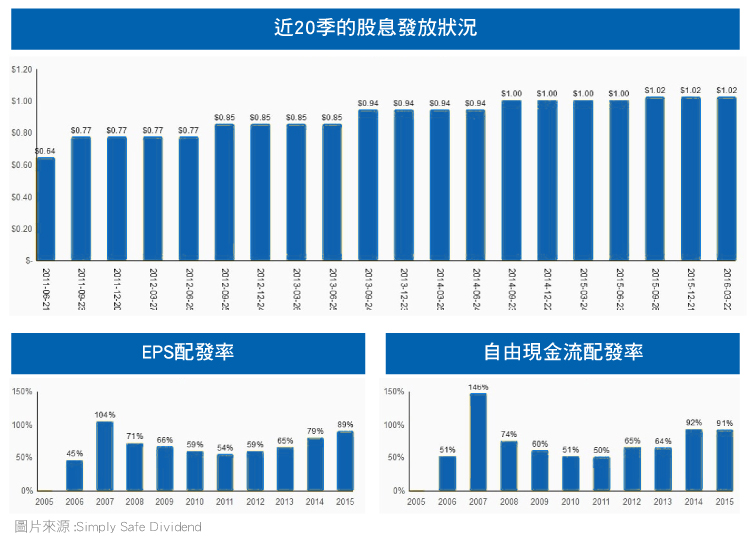

PM目前的配發率無論是EPS配發率或是自由現金流配發率都以高達90%,如果換到其它產業,高於70%的配發率,通常會是一個警示,然而對於能夠穩定產生現金流也需要較少資本支出的菸草產業來說,高配發率的不是太大的問題,因此整個產業的殖利率都較一般企業平均高出0.5%~1%。

然而即使未來長期的EPS年化成長率能夠維持我預估的4.5%~6%,也很可能會限縮股息成長率,這也是我在DDM當中,僅使用4%的股息成長率的原因。

上圖為近20季的股息發放狀況。下圖左側為EPS配發率,右側為自由現金流配發率。

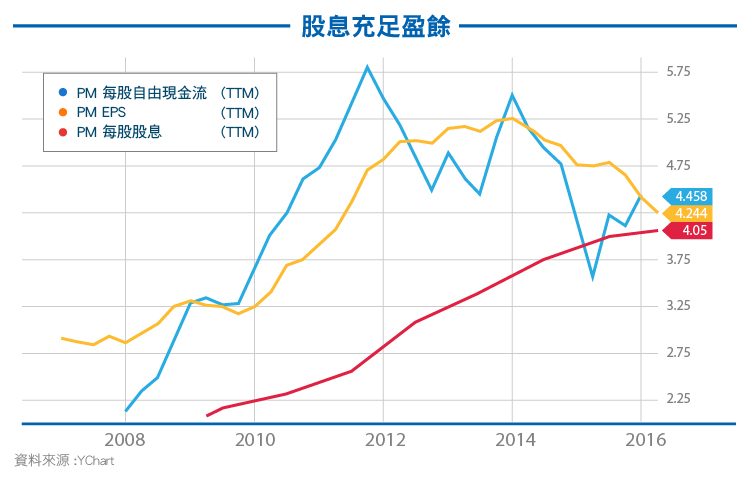

接著,來看第一張圖表,觀察配息是否來自於充足的企業盈餘,左上圖標顏色從上至下分別為每股自由現金流,EPS,每股股息。可以看出股息無論是以EPS配發或者以自由現金流配發以有些吃緊,顯示股息成長率將會減緩。

再看看股息成長的狀況,是否連續數年發出並且保持成長,自2009年起,已連續成長8年。年化股息成長率1、3、5年,分別為4.1%、7.6%、10.6%。

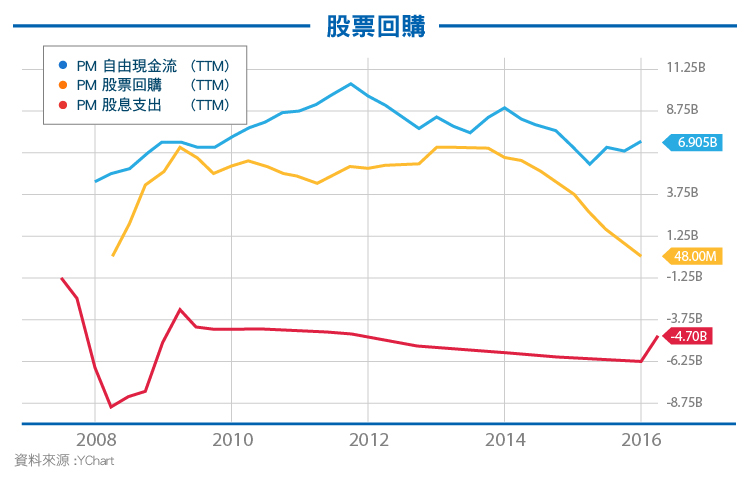

股票回購

PM平均每年回購率為2.9%(橘線),過去8年間,PM已大幅減少在外流通股數25%,總回購金額377億美元,企業在股價低估時,買回市場流通股數,將嘉惠股東(股份價值隱形增加),進而能再提升EPS。

顏色由上至下(單位10億美元),自由現金流、股票回購、股息支出。

價值

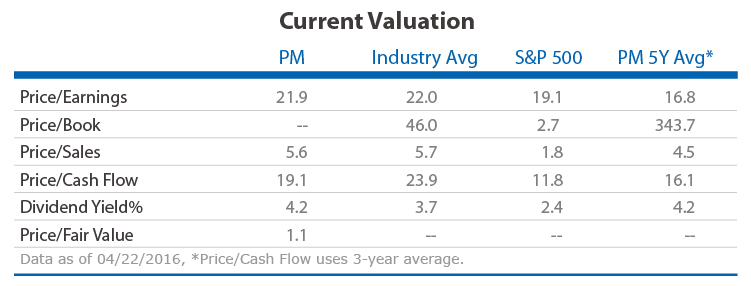

目前PM的本益比21.9倍,雖低於S&P500的19.1倍,卻明顯高於PM的5年平均本益比16.8倍,殖利率4.2%則與PM的5年平均殖利率相等。

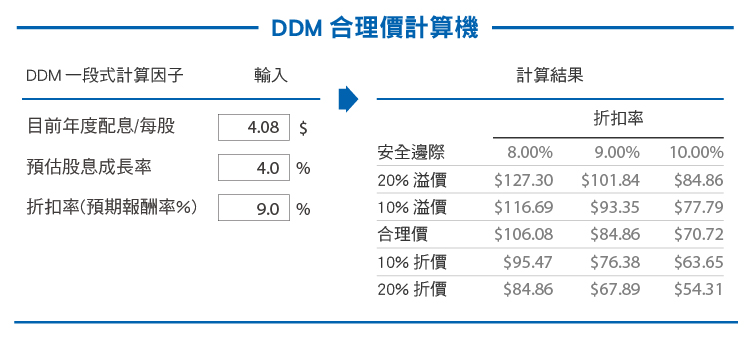

接著是我評估的合理價, 使用的是股息折扣模型DDM,,因為PM股息成長已趨穩定,因此採用一段式來評估。預估股息成長率:4%,符合上述綜觀7年年化成長數據以及未來EPS成長預估,只有獲利能持續成長的企業,才有資格維持股息增長。

折扣率(預期報酬率)使用9%,目前配發率高達90%,預期未來成長空間受限,因此不使用以往常用的10%得出合理價$84.86。

對照專業機購晨星的評估,3顆星為合理價,4顆星為低估,5顆星為極度低估。目前晨星給予PM 2顆星,合理價為$92,與寬廣的護城河。計算加權合理價為:88.43=(84.86+92)/2,對照目前股價96.92,溢價10%。

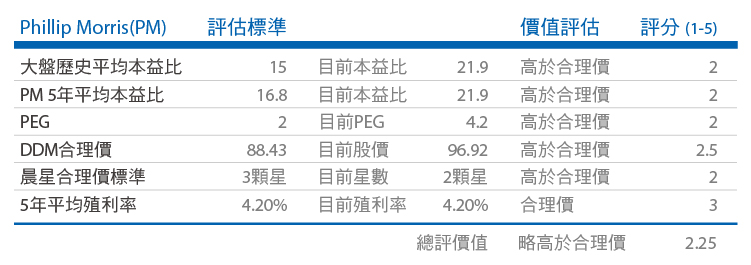

綜觀如上,整理表格如下,我相信PM目前高於合理價。

風險

- 最大的不確定因素來自於各國政府,不斷提高的消費稅,儘管PM能夠轉嫁給消費者,然而仍會影響PM的出貨量與成本。

- PM以歐元做為主要營運的貨幣,然而需以美元做為財報貨幣,只要歐元持續弱勢,PM就會受到拖累。

總結

PM是全球唯一一家真正全球化的菸草企業,在146個國家都是領先的市佔率,其中在41個國家市佔率超過20%以上,30個國家或市場為市佔第1,以及高達41.3%的營業利潤率。PM擁有經濟護城河中的品牌價值,顧客具有品牌忠誠度,願意持續回購PM的商品以及PM擁有訂價能力。然而目前高估10%的價格,將影響長期年化報酬,我將等待更好的機會。

參考資料:

● 2015-05-06-ASM_Presentation_Webcast_Slides_[FINAL]

● 2015-05-12-Goldman_Sachs_Webcast_Slides_[FINAL]

● 2015-09-08-Barclays_Conference_Webcast_Slides_[FINAL]

● 2015-11-18-Morgan_Stanley_Webcast_Slides_[FINAL]

● 2016-02-17-CAGNY_WEBCAST_Slides_[FINAL3]

● 2016-04-19-2016_First-Quarter_Results_Webcast_Slides_[FINAL]

● PMI_2015AR_CompleteAnnualReport-3

[免責聲明] 本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日GUCCI 投資美股,享受生活》授權轉載