在和廣大投資者朋友們交流的時候,經常會有人問筆者這個問題:有沒有風險小一點,回報比較高的投資產品?

答案很簡單:沒有。

有些朋友可能會說,筆者也太逗趣了吧,你不是專門研究金融投資的嗎?如果連這點要求都做不到,你做什麼資產配置?

我的回答是:說老實話有錯嗎?這個世界上確實沒有風險小,回報高的投資產品。當然有很多人會告訴你有,比如晉信和e租寶,也確實有很多人會相信。對這些投資者,我就想說一句:賺錢不易,回頭是岸。

相信大多數理智的投資人對此有清醒的認識:天下沒有免費的午餐。與其去尋找那根本不存在的水中月亮,對於投資者來說更重要的任務應該是去多了解一下不同的資產分類,以及它們各自存在的風險。

Source: Woodsford Capital

在上圖中,你可以看到,我羅列了目前市場上比較主流的一些金融資產品種,包括:現金、國債(國庫券)、抗通膨國債(TIPS)、公司債券、公司股票和房地產。你可以看到,在每一種資產旁邊,我都列出了其面對的主要風險和應對方法。沒有什麼資產是絕對安全的。每一種資產都有其相對應的風險。

此話怎講呢?讓我們針對這些資產逐一進行研究。

(1)現金

持有現金主要有兩個風險。首先是通貨膨脹風險。這個風險大多數人都可以理解。我把現金放在銀行裡,雖然可以保證不虧(假設銀行是安全的),但是我面臨的風險是如果通貨膨脹速度高過我現金的利息率,那麼這部分現金在未來的購買力就會減弱。

一個比較好的例子是有一些老年人。他們不習慣理財,對各種金融產品不熟悉,或者不信任(持有懷疑態度是對的),把錢放在銀行定存裡。結果過了30年回頭一看,房價、教育、醫療等費用已經完全不能和當年相比,簡直恍如一夢。

現金的第二個風險是匯率風險。這在以前可能沒有多少人會關心,但隨著國界開放,世界經濟一體化的發展,我們有越來越多的消費和服務需求來自於國外,因此本幣對於國外的產品和服務的購買力也會直接或間接影響生活質量。在這種情況下,匯率風險也是持有本幣現金的風險之一。

在上圖第三欄,你可以看到我表明的應對方法。對於通貨膨脹風險,比較常見的應對方法是購買抗通膨資產,比如房地產、股票、抗通膨債券(有些人也會購買黃金,不過我個人不是很贊成。關於這個話題我專門寫過一篇大宗商品的投資價值,請翻閱我的歷史文章)。對於匯率風險,一個比較常見的應對方法是分散貨幣持有範圍:除了本幣以外,也可以持有一些美元,歐元或者英鎊(那些小貨幣,諸如澳幣,新加坡幣等就不用考慮了)。

(2)國債/國庫券

對於大多數人來講,國債是最好的理財工具之一。首先國債的發行單位是一國政府,有中央銀行背書,理論上沒有違約風險。由於政府控制的中央銀行在理論上可以發行無限多的貨幣(本幣),因此政府沒有必要在國債上違約。當然如果政府發行了外幣國債(比如美元國債),那麼其違約的機率要高很多,如阿根廷,泰國等等。

但同時這也意味著購買政府債券面臨一個很大的通貨膨脹風險:如果政府不負責任沒有節制的發行貨幣,則會有兩種可能:首先通貨膨脹升高,這樣收取固定利息的國債投資者的實際回報率會降低。其次如果政府同時又想把通脹率壓下去,那麼央行會提高利率。在這種情況下,國債的市場價值也會下降,因為折現率升高了。這兩個風險都是持有國債的投資者所需要面對的。

(3)抗通膨國債(TIPS)

防通脹國債將其配息率和通貨膨脹率(CPI)掛鉤。在這種情況下,投資者不必擔心在高通膨的環境下損失自己購買的國債價值。目前有不少發達國家,如美國和英國等政府會不定期的發行防通膨國債。但是購買這種債券是不是就沒有風險了呢?也未必。

首先購買抗通膨國債的風險在於政府賴帳。當然這種可能性非常小,但是理論上政府無法通過發行貨幣來支付抗通脹國債的利息。在一種極端情況下,政府會陷入一個無終點循環:發行貨幣→通膨上升→利息上升→發行更多貨幣→通膨更高→利息更高。終止這個循環的唯一辦法就是政府違約。

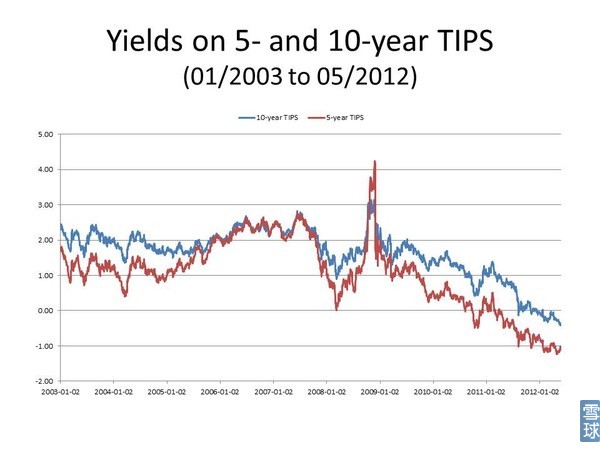

購買TIPS的另外一個風險是通貨不膨脹。

上圖顯示了美國5年和10年期TIPS的殖利率。你可以看到在2011年和2012年,其利率在0%以下(負利率)。負利率可以這麼理解:簡單來講就是你花100塊買了那個債券,債券到期時你拿回來的本金和利息總和小於100塊。造成負利率的原因很複雜,但其中有一個原因可以理解成,這是投資者們為自己對通貨膨脹的擔心買了一個保險。

大家都知道天下沒有免費的保險,要保險,就要支付保費。而如果你投保的不幸事件沒有發生的話,那麼你的保費就打水漂了。那個負利率就是你所支付的保費。

(4)公司債券

2008年金融危機以後,美元利率很低,將美元放在銀行裡(活期存款)所得到的利息接近0。為了追求回報,很多人被建議購買公司債券。由於公司債券的評級不同,其所支付的利息也不同。

讓我感到驚奇的是,很多人將投資級別的公司債券視為和政府債券相同的保本投資品種。事實上這是一種誤解。從本質上來講,公司債券是政府債券和公司股票的混合體。購買公司債券需要承擔利率風險(比如央行把利息升高的話,公司債券的價格會下降)和信用風險。

公司的信用風險和公司的盈利前景息息相關。這也是為什麼很多投資專家,比如David Swensen建議投資者不要購買任何公司債券。原因是投資者承擔了和公司股票類似的風險,公司的盈利風險和信用風險,卻沒有收到相應的回報。

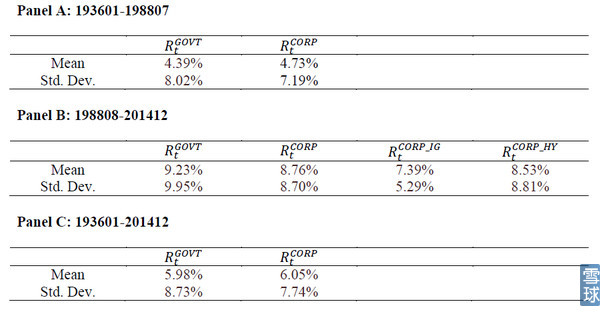

Source: Asvanunt, Richardson: The credit risk premium, Working paper, 2015

在2015年的一篇論文中,作者Asvanunt和Richardson計算了美國公司債券從1936年到2014年的歷史回報,結果在上述圖表中。他們發現投資公司債券並沒有給投資者帶來應得的報酬率。比如從1936年到1988年,公司債券的報酬率為每年4.73%,而政府債券的報酬率為每年4.39%,兩者幾乎相同。在這種情況下,當然購買政府債券更加划算,因為政府債券的風險要比公司債券小很多。

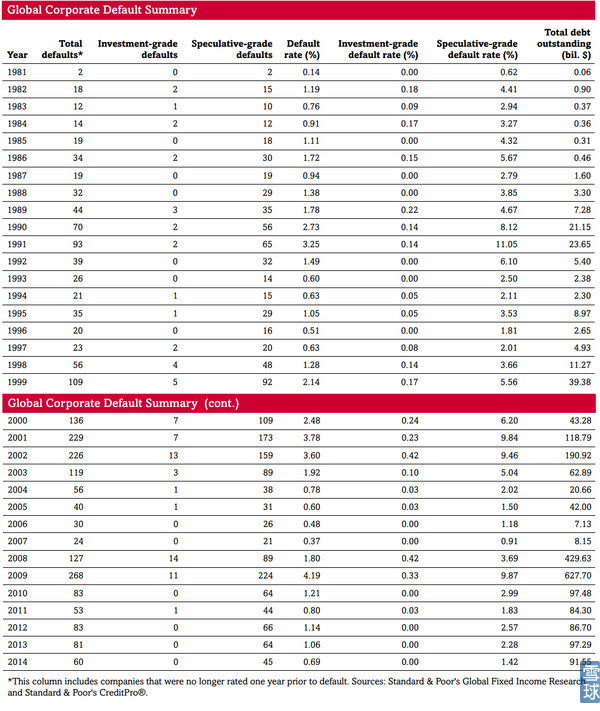

有很多投資者覺得只要購買的公司債券是投資級別的(Investment Grade),就沒有風險。這是一種極大的誤解。

上圖顯示過去34年美國公司債券的違約記錄。你可以看到幾乎每年都有投資級別的公司債券違約案例。違約率在2002年和2008年到2009年達到了高峰。

有很多研究表明公司債券承擔了和股票類似的風險,比如在2002年和2008年股災的時候,公司債券和公司股票一起價格大跌,卻沒有給予投資者像股票那樣的報酬率,因為債券的報酬率是固定的。這背後有很多原因,其中一個主要的原因是公司的管理層都希望股票價格上升,比如很多執行長都持有股票期權,卻都希望債券價格下跌,這樣公司可以回購,降低融資成本。

如果一個投資者的投資週期比較長,比如10年以上,那麼他應該持有股票和國債,而不是公司債券。股票會給予他更高的回報,國債會給予他抵抗風險的保護,在這種情況下再持有公司債券就顯得有些多餘了。

(5)股票

持有公司股票能夠給予投資者最重要的價值之一就是對抗通貨膨脹。

最近幾年由於全球各國利息都非常低,同時很多國家的通膨率也都處於非常低的位置,甚至為負,因此大家對通貨膨脹的威脅幾乎沒有感覺。事實上,從歷史上來看,通貨膨脹是減少我們財富(實際購買力)的一大殺手。而購買公司股票,是可以對抗通貨膨脹威脅的有效手段之一。

比如巴菲特(Warren Buffett)在2014年波克夏(Berkshire Hathaway, BRK.A-US)股東信中指出,從1964年到2014年的50年間,美國股市標普500指數從84點上升到2059點,報酬率(包括紅利再投資)為11,196 %。同期,美元的購買力下降了87%,也就是說2014年的一美元,在1964年只相當於一毛三分錢。

因此巴菲特在信中強調:過去五十年給予我們的一個無容置疑的教訓就是,購買一籃子多元分散的公司,比如標普500指數,要遠遠比購買債券,或者將錢放在銀行裡更加安全。

大家可能會說,可是股市風險很大呀。確實,股票並不是萬能藥,要想獲得“安全”的股票回報,投資者需要注意一下兩點:

首先是多元分散。如果你只是購買幾隻股票,那麼當你運氣不好時,你的投資會面臨毀滅性的打擊。在雷曼兄弟(Lehman Brothers),安隆(Enron)公司等宣布破產之前,世界上沒有一個人能夠預測得到如此大的公司竟然也可能面臨倒閉的厄運。這條重要的原則我重複了很多遍,有興趣的朋友可以去翻閱我之前寫的歷史文章。

其次是長期堅持。巴菲特說過:如果沒有打算持有這支公司股票十年以上,那麼我勸你還是不要考慮購買了。關於這條原則我也寫過不少分析和解釋,有興趣的朋友可以翻閱以前的歷史文章。

(6) 房地產

這是一個很多人都關心的問題。

現在中國多數的投資者尤其鍾愛房地產,因為這些人幾乎沒有經歷過房價下跌。不像下面這些地區:

香港

新加坡

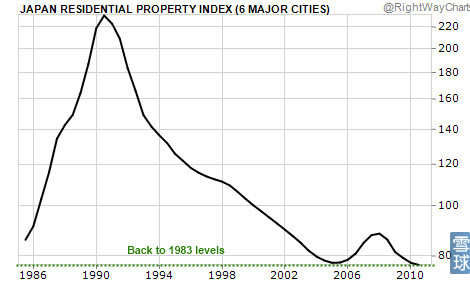

日本

上面幾張圖的共同點是,他們在1990年和1997年都經歷過房市大跌。當地的香港人,新加坡人和日本人親身體驗到了投資房地產的風險。

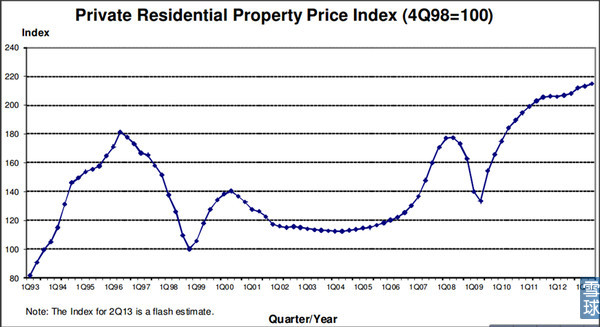

但是你再看看上海房價:

現在你可以理解中國為什麼會有隔夜排隊搶房這樣的事情發生了吧。在這個時候,我發現我去和投資者講投資房地產的風險,猶如對牛彈琴,根本就是在白費口舌。在我看來,可能我們需要像香港人,新加坡人,日本人那樣經歷過一輪房價暴跌,才可能再心平氣和的坐下來,好好談談投資房地產的利弊和風險。

說了那麼多,我希望和大家分享的是,每一種投資標的都有其內在價值,但同時也都有自身的風險。就像鬥獸棋裡的棋子,大象可以吃獅子,獅子可以吃老鼠,而老鼠又能吃大象。理性的投資者應該明白,這世上沒有完美的一勞永逸的投資產品和方法。在我們做資產配置決策的時候,做的主要工作就是衡量想要的回報和願意承擔風險之間的關係,達到一個對於投資者來說最佳的平衡點。

一個好的配置決策,應該同時考慮到控製成本、有效系統和多元分散三條重要的原則。比較合理的資產配置,需要包括上面提到的所有資產,做到全球化多元分散,並且有一個有效系統保證投資者以最小的成本去維持這樣一個多元的投資組合。同時投資者也要時刻提醒自己,羅馬不是一天建成的,不要妄想一夜暴富。只有長期堅持,才是獲得最大投資回報的正途。

《雪球》授權轉載