以下為影片內容文字稿,文章可以快速閱讀,看影片則更有畫面感!

Roku 可說是 2020 年的贏家之一了,股價從三月疫情期間最低的 60 美元,到 2020 年底最高的 360 美元。 Roku 當然受益於疫情期間北美人看電視的時數變長,但有投資 Roku 的人應該更關心 2021 年的股價還有沒有上漲空間吧?當然對於能不能持續看多,或者看空,這都是很主觀的東西,尤其像這種過去股價快速攀高,但卻不能 100% 保證未來和競爭對手廝殺能否繼續屢戰屢勝?唯一能保證的就是 Roku 所在的 CTV 產業就是一條無法回頭的單行道,而傳統電視產業只能一直萎縮下去⋯⋯。

時序來到 2020 年底, Q4 財報還未開出,但我觀察了 Q2 到 Q3 的財報,基本上就是從黑夜到白天來形容。今天的影片,除了第一:簡單介紹一下 Roku 的商業模式,第二:為何我認為 Q2 到 Q3 的財報像是從黑夜來到了白天,第三:就是說說我對未來股價的看法了

可觀的平台收入

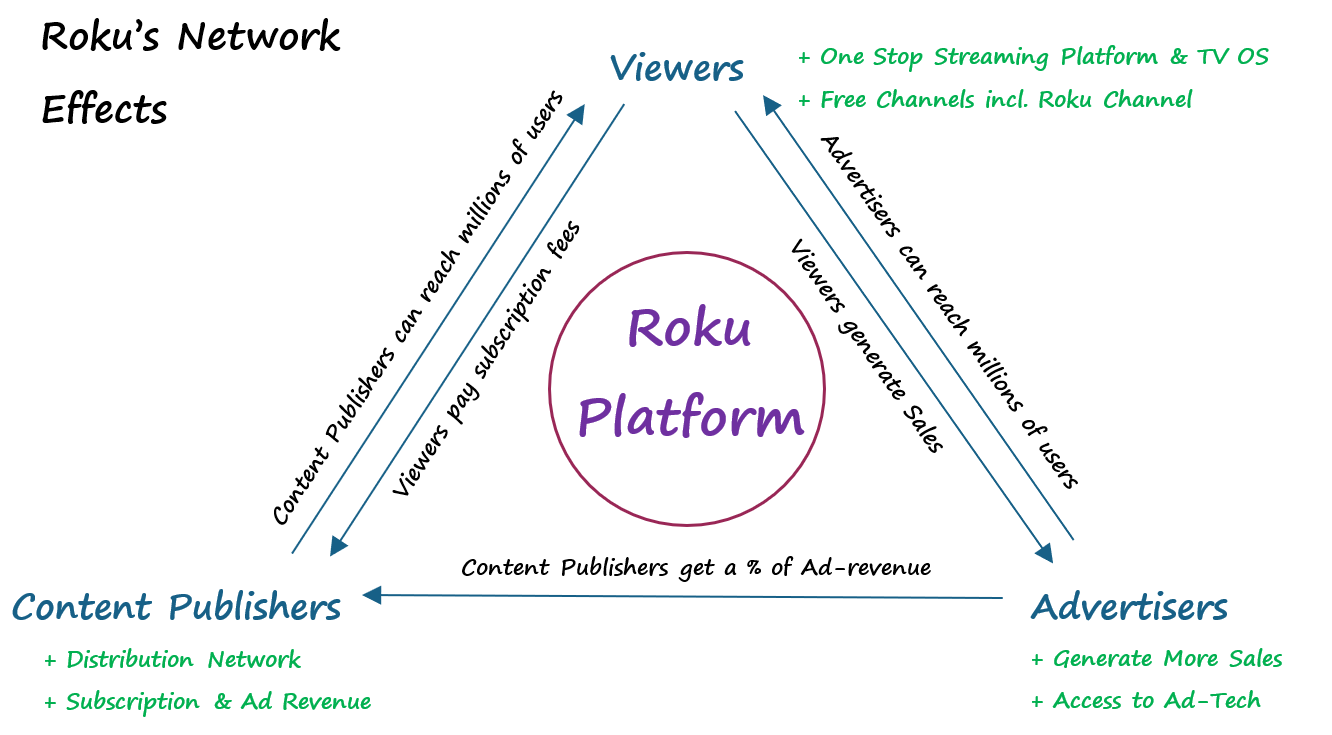

Roku 的商業模式先簡單結論,重點不是在賺設備的錢,重點是在賺平台的錢!

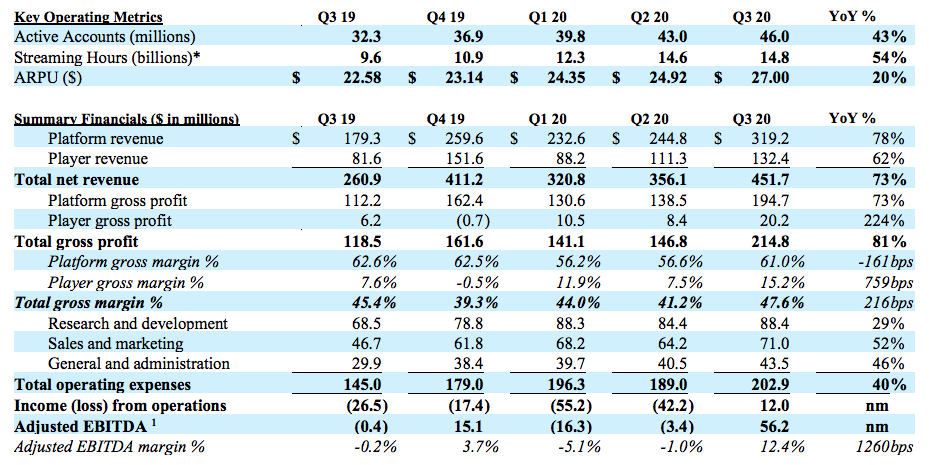

Roku 在這個 CTV 領域中的 B2C 玩法就是:銷售 Roku 品牌的設備,然後推動一個廣告驅動(ad-driven)的經常性收入(recurring revenue)的平台。表面看上去 Roku 就是個電視盒,或是植入 TLC ,Samsung,LG 等等電視機廠商的操作系統。但事實上 Roku 是個圈用戶的平台。最新 Q3 季報裡, Roku 的平台活躍用戶共 4,600 萬個,這是年增 43% 的活躍帳戶成長。同季活躍用戶轉化成平台收入的好成績則是 ” 每用戶平均收入 ” (Average Revenue Per User) 27 美元。遠高於 Netflix 最貴的串流媒體計畫,這更是突顯了 Roku 在平台貨幣化方面的表現。

能達成這樣的好成績當然在於 Roku 近年來建立的強大網路效益(network effect),在這種效應下,無論是無廣告的訂閱制,或是有廣告的串流媒體服務都希望他們的內容可以曝光在 Roku 平台上。廣告主也想讓他們的廣告能呈現在觀眾面前。在平台上看其他 premium channel, Roku 就是賺串流媒體分潤!在平台上看 Roku channel, Roku 就是賺廣告費!

而 Roku 則可以將其平台貨幣化的收入再投進平台,平台用戶進而享受更多的串流媒體內容,當然 Roku 平台也獲益於更多的合作對象,譬如最近的HBO(母公司 Time Warner, TWX-US) Max 加入 Roku 平台就是個例子。這對於 Roku 的 CTV 生態就是一個價值創造的循環!

Roku 重心雖是在賺源源不斷的平台的錢,但驅動平台活躍帳戶的硬體銷售絕對是最重要的源頭。因此身為源頭的設備銷售成長如果表現強勁,就可以合理推測 Roku 未來更多的平台收入就還可以期待。那 Roku 最新 Q3 的設備銷售表現得怎麼樣呢? 57% 的與上期相比銷售成長,這是 Roku 七年以來播放設備銷售表現得最好的一季。

當然也有潛在危機

不過任何事情在目前的 CTV 平台以及 CTV 作業系統爭奪戰中都會隨時峰迴路轉的,ㄧ些電視製造商像是三星和Vizio已經開始選擇建立自己的串流媒體操作系統,我也在近期 business insider 一篇文章中讀到,一些業內人士擔憂,如果 Amazon 那樣實力雄厚競爭對手如果有一天決定和過去 Roku 合作的那些電視製造商,如 TCL ,來個高額支付要求 TCL 讓Amazon的串流媒體平台在他們的電視上獨佔一段時間,而這也可能是 Roku 的潛在危機,更是高股價的風險!

所以 Roku 對於目前的TV partner 或是 Amazon 這樣的平台競爭對手未來可能使出將其邊緣化的手段,要有應對措施。這點要持續留意!

觀察 Q3 財報

接著來聊聊最近一個公布的 Q3 財報,我對 Q3 的財報結果相當滿意,剛剛提到和 Q2 的結果相比就像是由黑夜來到了白天!

除了先前提到的設備銷售與上期相比成長了 57% ,是七年來成長最多的季度之外,其他令投資者雀躍的數字如下!

相比 Q2 總營收 42% 的與上期相比成長, Q3 總營收的與上期相比成長則是 73% 。其中重要的平台營收成長則達到驚人的 78% 與上期相比成長。同時配合毛利率的擴張,尤其是平台方面的毛利率從 Q2 的 56.6% 擴張到 Q3 的 61% 。

值得一提的是,作為營收先行指標的平台活躍用戶數,一開始有提到 Q3 與上期相比成長 43% 達到 4600 萬用戶,但是streaming 小時數的成長更勝平台用戶數的成長,達 54% ,這代表了現有用戶在 Q3 花了更多的時間在 Roku 的平台上看電視。 Q4 許多北美城市因為疫情嚴重又重新 lockdown。看來 Q4 的財報數字也不會太差了。

再者, 2020 年 12 月 17 日華納的串流服務 HBO Max正式在 Roku 上線平台。這對 Roku 再添一個 premium channel 真的是非常好的消息。關鍵還有華納同時宣布包括神力女超人 1984 以及 2021 年的 17 部票房大作都要在 HBO Max 和影院同期上映。這也間接讓 Roku 平台更具心引力。另外,在 Roku TV上看電視不僅可以輕鬆切換不需記得多組密碼還比行動載具更適合看駭客任務 4 這種大片!

股價與估值破新高

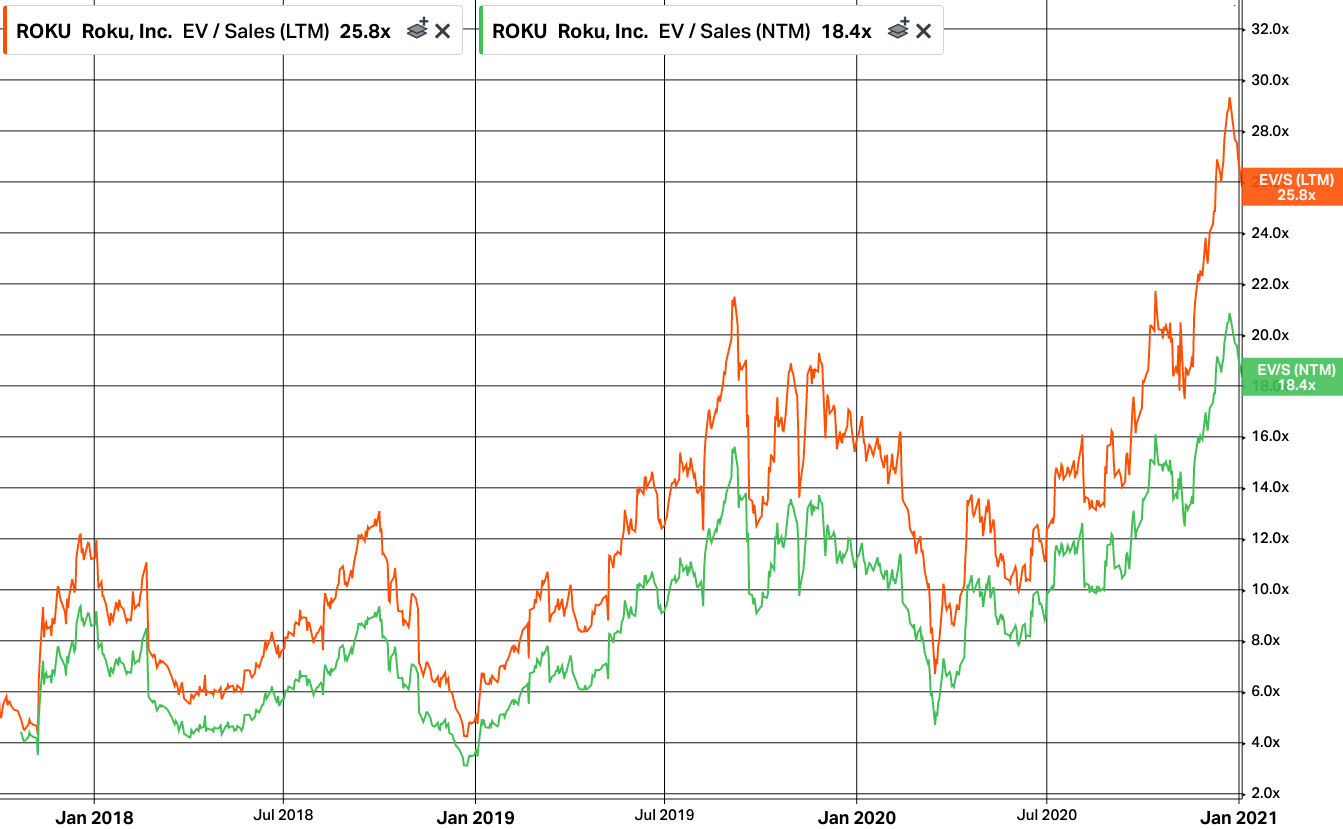

那股價呢?Roku 在股價不停登高的同時,估值也同樣已經破新高,使用了考慮債務的企業價值(EV=Enterprise Value)來觀察 Roku 的估值,無論是滯後一年的企業價值/營收比 25.8 倍,或是遠期一年的企業價值/營收比 18.4 倍,和歷史相比估值都已破高。

目前股價約 335 美元,反應的企業價值/營收比 25.8 倍,雖然這個估值比之前兩次估值高點 21.5 倍再多出 20% 。確實有點偏高,可能會有修正,但我的看法是:在沒有三月那樣系統性風險再次發生的前提下, Roku 應該撐得住之前的估值高點 21.5 倍,這對應的股價大約是 280 美元。認為稱得住 280 美元的原因如下:

雖然 Q4 財報還未開出,但以目前分析師的預估, 2020 全年應該至少會有 17 億美元的年營收。這是從 2017 年營收 5.12 億美元,年化成長率 49% 的好成績。也是 2017 年以來 Roku 開始推出 Roku channel以及聘請Rosenberg來專攻平台廣告之後的營收成長率。 Roku 利用AVOD的商業模式,與第三方影音內容發行者合作,只要觀眾觀看 Roku Channel上 Roku 投放的廣告,就可以從這個頻道免費觀看電影,影集內容。因此 Roku Channel在第三季的活躍用戶甚至比整個 Roku 平台還要多,高達 5400 萬個。

還有,之前提及 Q3 平台毛利率再度提升,毛利率持續擴張之後,絕對值得更高的EV/S比率,因為每百萬營收對 Roku 來說利潤更多了!

Roku 推動的廣告驅動(ad-driven)的經常性收入(recurring revenue)的平台,每百萬的銷售不會只是今年的,而是往後好幾年的!我的看法是,一旦 Roku 的平台愈打造愈扎實,用戶, CTV 的廣告主以及那些串流媒體內容服務沒理由突然之間離開這個平台的!最後,在錄製影片當天 1 月 6 日, Roku 提前公布 Q4 兩個所謂營收先行指標的數字:第四季活躍用戶與上期相比成長了 39% 達到 5,120 萬個。Streaming小時數與上期相比成長了 45% 達到 17 億小時數。又是一個 Q4 財報開得好的好預兆!

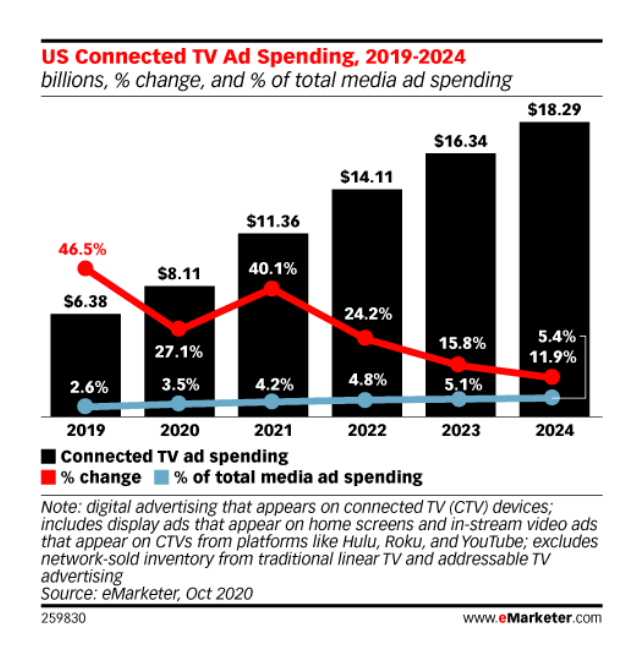

最後, Roku 所在的 CTV 產業將在未來幾年拿到連續成長的廣告預算,而 2021 年將是成長最顯著的一年!和 2020 年相比, 2021 年 CTV 廣告將成長 40% 達到 113 億美元。劃時代的剪線潮(Cord cutting)正在如火如荼的進行,傳統電視廣告流向 CTV 就是一條回不了頭的單行道。而 Roku 計畫將拿到更多的廠商廣告預算!

但別忘了,目前尚未獲利,短中期不想看到股價回撤,任何一點閃失都不可發生。舉例來說:如果 Roku 得利於冬天疫情在家看電視,那麼等到疫苗打完了夏天到了,就要拿更好的消息譬如經濟的回溫,行銷人員在 CTV 上更偏好 Roku 平台這樣的好消息來彌補疫情消失後,可能成長減速的平台活躍數。

Roku 的下一個成長階段,可能由它目前蓬勃發展的廣告業務,還有它的國際擴張來定義。 Roku Channel未來也必須得到更多更多內容的授權,因為它並不像 Netflix 或是Disneyㄧ樣有自己很好的原創內容,而拿到更多優質內容的授權,才能吸引更多大牌的廣告商。也才能在尚未獲利之前才撐得住股價 280 美元這樣的高估值。

【延伸閱讀】