1

投資

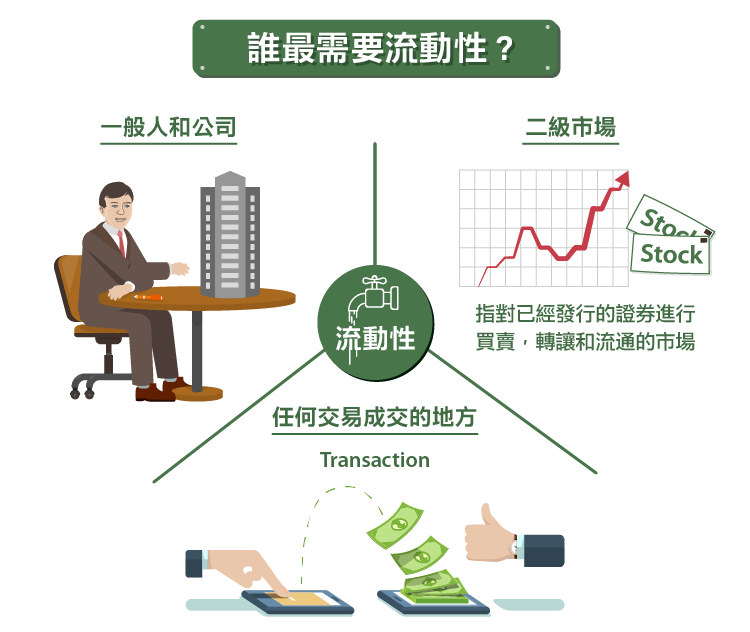

讓我先很快總結這篇文章的重點:一般人和公司都需要流動性。任何交易成交的地方都需要流動性。如果有需要,二級市場也會發展出自己的流動性。

最近,我參加了一家我擁有股份的私人公司年會。會議結束時,一位對公司還不太了解的人問,公司股票的流動性以及評價如何。公司董事會和管理高層做出簡短的回應。我也簡短說明,大多數擁有這間公司股票的人,都知道它們的流動性不足。因此,股東會繼續持有,並享受分紅。在此,我稍微離題,解釋個人“可能”如何評價股票,但交易價格仍取決於買方或賣方何者當時的動能更強。

目前,這間公司還沒必要讓股票在有流動性的市場。通常這時候,如果有人想賣,有人還是會買,但每年的交易量是很少的。 持有股份的人皆知道這種情況,多數情況下他們不會出售股票。如果他們需要錢,他們會尋找其它來源。

在某種意義上,這些股票會自己產生流動性,它們通常會很有規律的分紅。所以,一籃子的金蛋,或每隔一段時間規律下金蛋的鵝,你更喜歡哪一個呢?

現在,這間公司本身還不需要流動性。它通過業務帶來的豐厚利潤,能在內部產生流動性,而且也不需要太多再投資來維持生產力。

過去,巴菲特曾經只購買這樣類型的公司,因為他想重新分配過剩的流動資金。但隨著時間發展,他也開始購買資本密集型企業,如 BNSF,這種需要持續大量資本支出的公司。 以下引用 Alpha Architect 一篇關於巴菲特在近期年度股東會中說的話:

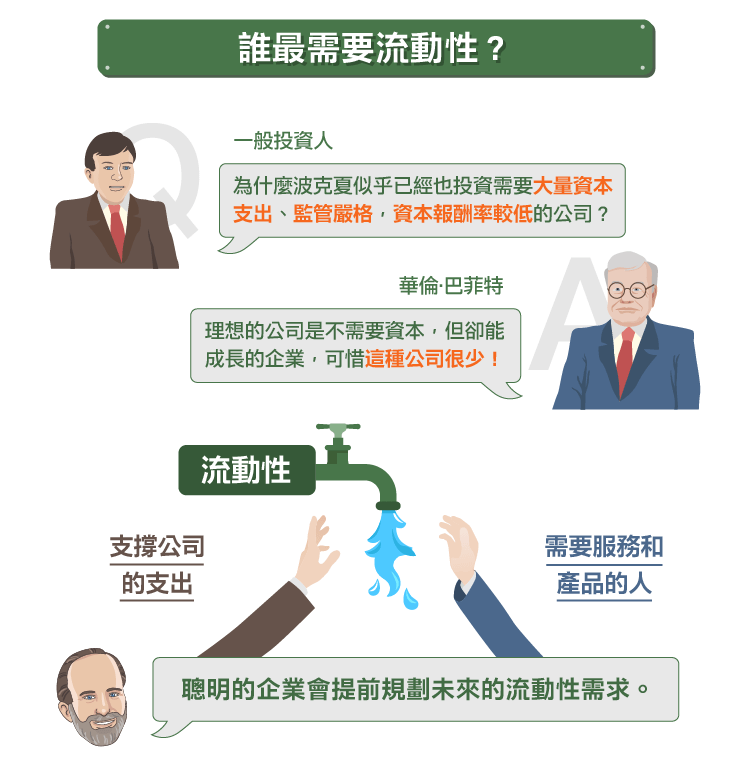

問題:…在你 1987 年寫給股東的信中,你評論了波克夏(Berkshire Hathaway, BRK.A-US) (Berkshire) 最希望購買的一種公司:是那些只需要少量資本的公司。你說:“因為運營這些企業僅需要很少的資本,但他們仍可以成長,並把所有的獲利用於投資新的機會。”。但到了今天,波克夏似乎已經改變了戰略。你們現在也投資需要大量資本支出、監管嚴格,資本報酬率較低的公司。為什麼會有這種轉變呢?

巴菲特 (Warren Buffett) :…僅需要少量資本就能成長的公司多不多是主要問題。理想的公司是不需要資本,但卻能成長的企業,可惜這種公司很少。我們擁有一些這樣的公司,我們很願意找到可用 10 美元、 20 美元或 30 美元買進的非資本密集型企業,我們或許還能找到,但這已經更困難了。這確實會危害我們獲利的複利成長。因為很顯然,如果你有一個成長的業務,並且每年能給你很多錢,因為這些錢不需要用於支撐成長。那麼,你就能從內部的獲利成長,以及將多餘的資金用於買進其他公司這兩點,從中得到雙重效應。增加的資本在很多方面會影響我們的報酬率,其中一個影響就是它影響我們投資資本更密集的企業。

流動性的用意在於支撐公司的支出,以及需要服務和產品的人。 因此,聰明的企業會提前規劃未來的流動性需求。退休金計畫會分配更多資金給債券,並運用債券產出的現金來支撐未來的退休金支付。運行良好的保險公司和銀行,至少也會做好未來幾年預期的現金流支出準備。

用於緩衝的資金通常是高質量、期間短的低收益資產:如短期債券、CDs、儲蓄和銀行存款等。普通人和公司需要這些錢來支撐平常的生活。當支出增加,但目前收入卻不足時,你還有現金嗎? 這時如果你有現金,當然就能多加利用。那些信用卡中尚有卡債的人,他們則為了方便性付出了很大的代價。

在危機時,誰最需要流動性? 通常,任何處在危機中的人都需要,不過很多公司這時都來不及獲得幫助。 其實很多時候,最需要幫助的反而是那些處於危機中的放貸人,這時若沒有人援助他們,那麼就輪到我們這些平民遭殃了。在這種情況下,金融體系本身就已處於危機中,誰願意放貸給別人都是其他人的救贖。在上一次危機中,國債就躍升成了安全的避風港。

從這個意義上說,流動性像是一隻“可愛的貓”。很小金額的貸款人不能在最需要的時候得到它。流動性通常在危機中只會提供給質量最好的公司。上一次危機中,巴菲特只援助了質量最優質的公司。儘管他不確定情況會多糟,但他很樂意可以安全擊出一壘安打,而不是冒險去擊出全壘打。

誰現在最需要流動性呢? 這很難說。 目前在美國,流動性是充足的,幾乎任何人或公司如果想要都可以貸款或股權融資。公司很樂意擴張資產負債表,回購股票,支付股息,並偶爾進行投資。通常當流動性旺盛時,流動性的小型提供者都是投機企業。 例如一些新興市場國家、公司會願意提供額外的流動性。

牛市和熊市中最大的區別是,貸款人的質量水平。 對我來說,這是我們還處在牛市中第七或第八局的主要原因,因為幾乎任何企業都可以取得他們想要的貸款。 為什麼還不是第九局呢?因為我們還沒到“瘋狂”的水平。我們可能永遠不會到,這就是為什麼棒球比賽有時候很無聊。一些事件就可能突然重擊處在高點的市場,這時人們和公司瞬間便不願意再擴張信貸。

最後請注意,在市場發生事件之前,請對自己的資產及融資需求進行檢查。我才剛審查完自己的投資組合,賣出了 35 家公司中的 2 家,並買進了更穩定的公司來取代它們。基於稅務原因,我將在新的一年裡再賣出兩個標的。我的債券組合有高質量,如果市場流動性變糟,我和客戶也都已經準備好了。

《The Aleph Blog》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!