人人都想要中樂透,但是有些中樂透的人,似乎下場比沒有中樂透還慘。因為總覺得這些錢花也花不完,於是就開始大肆揮霍,停止工作,卻忘了這輩子可能就只有這麼一次中樂透的機會,之後還是需要努力的。

企業的意外之財也是一樣,或許可能因為賣地或者賣股票,讓公司賺了很多錢,但是地有可能就只有那麼一塊,股票就只有那麼一筆,如果賣完了,還是要回歸到企業的本業來看它的發展性。

僅此一次的利益/損失,有很多種類,和企業遇到的大環境,或者是它的資產配置有關係,而這些項目,最大的共同特色就是它通常只會影響當期的財務報表。除非很明確會有接下來的後續發展,或者是經濟環境的趨勢是持續的。才會持續有這些收入/支出。以下我們列出幾個企業常見的意外之財/意外損失:

處分資產利益/損失(Gain/Losses on Divestitures)

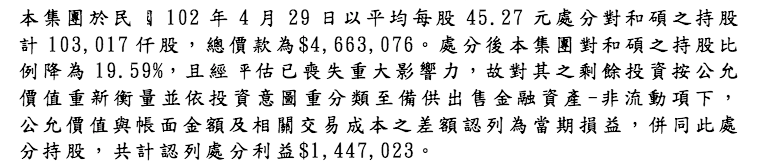

處分帳上的資產,像是投資、不動產及廠房設備等等。認列的利益/損失指的是處分的時候,出售的價格和資產帳面價值的差額。讓我們用華碩(2357-TW)處分和碩(4938-TW)的例子,來介紹處分利得:

華碩處分和碩 可挹注Q2每股盈餘1.92元

華碩29日公告再處分和碩持股,以平均每股45.27元處分和碩約10.3萬張,預計處分金額為46.63億元,可為華碩第2季帶來14.47億元處分利益,挹注每股盈餘1.92元。華碩表示,該次處分後,和碩持股由24.09%降至19.59%,短期內不會再有處分計畫。

華碩與和碩分家多年,先前持有和碩的股權逾20%,為讓和碩的經營環境更單純,華碩採取權益法規範,將持有股權降至20%以下,轉為成本法認列收益,即對和碩經營權沒有影響力。不過,由於華碩看好和碩未來的營運潛力,1年內將不會再有處分計畫。(自由時報記者蔡乙萱/台北報導 2013/4/30)

從新聞當中可以看到,華碩因為想把經營權還給和碩,因此處分部份的和碩股票,並也說了,在短期之內不會再處分剩餘的股票。我們看到股市對這項新聞的反映只是短期的漲幅,但之後又跌回去,表示這只是短期的利多消息。

在財報的附註當中,也有針對這個項目作一個說明:

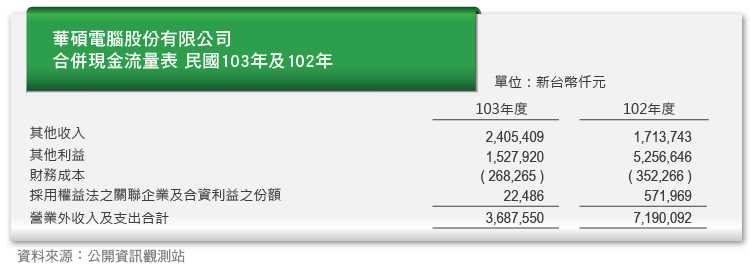

從2013年以及2012年的年報當中也可以看到屬於其他利益(損失)的部份,在2013年大幅減少。

看附註之後可以發現,主要是因為103年度並沒有像102年度一樣有那麼高額的處分。也因為之前是採權益法的關係,因此華碩會認列較多的採用權益法之關聯企業及合資利益之份額,可以看到103年的金額明顯比102年少很多。

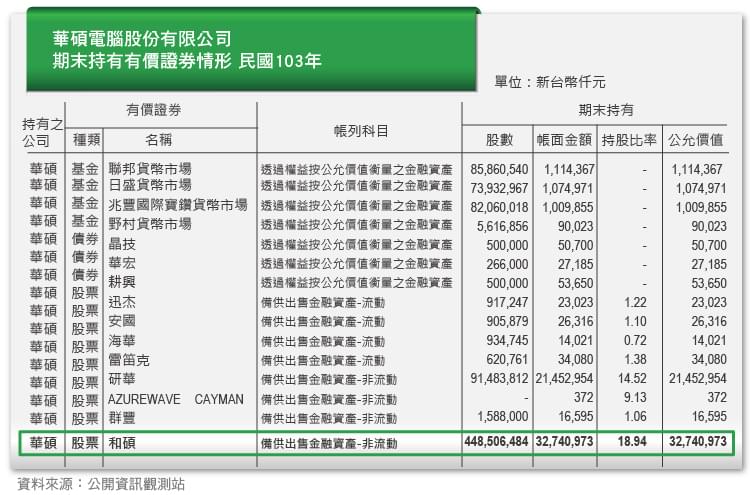

出售之後,持股比例低於20%,所以資產歸類的項目也不一樣了,改成把和碩列在備供出售之金融資產當中。

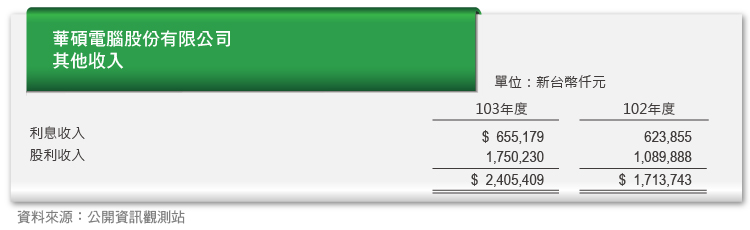

而備供出售之金融資產在收到股利的時候,會認列股利收入,103年加入了認列和碩的股利收入後就變得比102年來得高。

從這個例子我們可以了解到企業出售投資,除非有計劃地一直出售,不然就只會發生一次。出售投資後,如果還有剩餘的股票,那麼收入的認列也會隨著資產歸屬的不同,而有一些改變。短期來說,可以衝高企業的每股盈餘,但是長期來說,少了投資收益,會減少一些每股盈餘。

資產減損(Impairment of Assets)

在每一期的財報要出之前,資產都需要做減損測試,來證明這項資產的確像財務報表上表達的一樣值錢。如果資產未來的現金流量,或者是它的公平市價,已經明顯比帳面價值低很多了,就會把差額的部份,認列減損損失。資產的減損依照會計科目的不同,大致上可分為三種:金融資產減損、固定資產減損和無形資產減損。以下我們一一來介紹:

- 金融資產減損

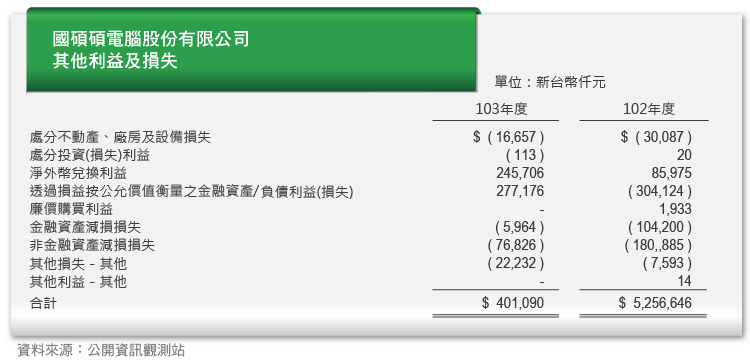

在投資策略我們曾提到,金融資產分為交易目的、持有至到期日、備供出售、權益法認列以及以成本衡量之金融資產。這些金融資產如果發生跌價損失,也會使企業產生業外損失,進而影響股價。底下我們用國碩(2406-TW)來說明金融資產減損會對股價以及損益表產生什麼樣的影響:

金融資產評價損失影響,國碩去年每股虧2.43元

太陽能矽晶圓廠國碩2013年財報出爐。國碩2013年合併營收85.55億元,年成長38%,毛利為7.79億元,毛利率9.11%,營業利益1.95億元,但業外因子公司碩禾(3691-TW)可轉債和轉投資達邁(3645-TW)金融資產評價損失,以及光碟事業減損等衝擊,造成國碩去年稅後虧損4.68億元,每股虧損為2.43元。

對於業外的大幅虧損,國碩表示,碩禾交換債陸續已於近期轉換完畢,將有助改善公司財務結構,也不致影響未來損益表現;光碟事業部已在去年第四季停止在台生產光碟產品,同時提列減損後,公司轉型上將可更有效運用相關資源;轉投資達邁則因採市價評價,故隨著股價波動損益評價會有所影響,而目前其股價已見回升。(精實新聞 2014-03-27 記者 萬惠雯 報導)

可以看到新聞發佈造成短期的利空而造成波段的起伏。

從103年的財報也可以看到減損損失的部份已減少。

另外在觀察企業擁有的金融資產組合中需要注意的是所有股權投資中透明度最低的,就是以成本衡量金融資產。在這個分類當中的股票沒有公開買賣市場、甚至通常是連財報都看不到的新成立公司,因為透明度較低,又可能一次性提列鉅額減損;投資人在檢查這個投資項目時也要特別小心的是:

- 公司所投入的投資金額是否過大?

- 公司性質與本業相不相關?

- 網路上有無相關公告或新聞資訊?

如此才能夠在有限的資訊下判斷公司提列鉅額減損的可能。

- 固定資產減損

如果固定資產的帳面價值小於它的公平市價,或者是它未來創造出來的現金流量明顯小於它的帳面價值,就會有減損的情況發生。

主要會發生減損的因素,可能是外部環境的改變,像是因為某項法令的規定出來了,而無法再繼續生產該產品,或者是經濟環境變差,使得預估未來的收益減少。也有可能是產品生命週期的影響,再加上可能過渡擴廠的錯誤決策,導致產能無法轉換。像過去台灣四大慘業(面板、DRAM、太陽能、LED)就是因為產能過剩、折舊壓力大,提列一次性減損的情形。至於什麼時候提列減損?企業其實也有一定的時點選擇權力,因此要注意有以下情況的公司,有可能提列高額的減損損失:

- 產業屬於衰退、或成熟期即將進入衰退的公司

- 過去投資現金流出持續超過營運現金的流入

- 無形資產、以成本衡量金融資產、土地廠房與設備,透明度低的科目佔資產比重過高。

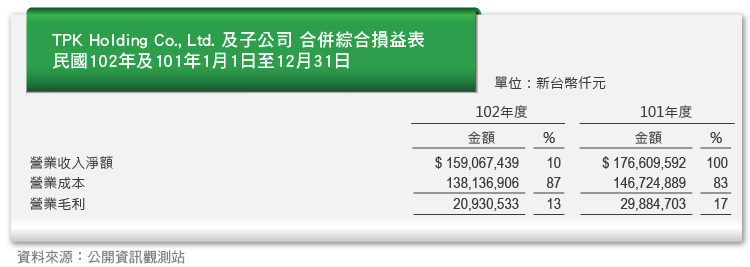

以下我們就用F-TPK的例子,來讓大家認識資產減損。

單季首度爆虧! F-TPK去年Q4每股虧損4.88

F-TPK(3673-TW)今(19)日召開法人說明會,公布2013年自結營運成果,去年第4季稅後淨損16.1億元,每股虧損4.88元,是在台灣上市掛牌以來首度單季出現虧損,主要是受產品價格競爭及提列資產減損所影響;但全年稅後淨利71.89億元,每股盈餘21.21元。(鉅亨網記者楊伶雯 2014/2/19)

F-TPK觸控面板產業因受到同業價格競爭瓜分市場,產品單價與銷售量都受到威脅,產業進入衰退;從資產負債表中營業用資產科目的比重與擴增速度 (也可參考投資現金流量)來看,過去都有過度擴產的疑慮。

當營收受競爭下滑,但固定成本(生產設備折舊費用)無法避免,生產成本就會提高,使毛利率下滑;閒置資產、或資產未來可回收金額下降提列的減損損失,會依費用類別的不同分配到相關科目,例如生產設備的減損就會加重毛利下降幅度。

而投資人要如何避免潛在的評價減損呢?先了解產業生命週期是否進入衰退,如果遇到營收、毛利雙雙下滑,又開始提列減損,就要特別小心未來或許可能會再發生減損;然而有些公司在進入衰退期決定轉型,會先提列減損後降低基期,使未來轉型後財報的成長更有可看性;這種公司在觀察未來轉型是否成功,反而是可以期待的。

- 無形資產減損

和固定資產的判斷方式類似,只是資產的角色換成無形資產。它的角色和固定資產相較起來,比較特殊,因為無形資產看不到也摸不著,固定資產還可以藉由外觀來評估它的價值,但無形資產可能只能藉由未來的現金流量、或者是外部專業人士所提供的鑑價報告,來作為它價值的證明。以下用宏碁(2353-TW)的例子,來介紹無形資產減損:

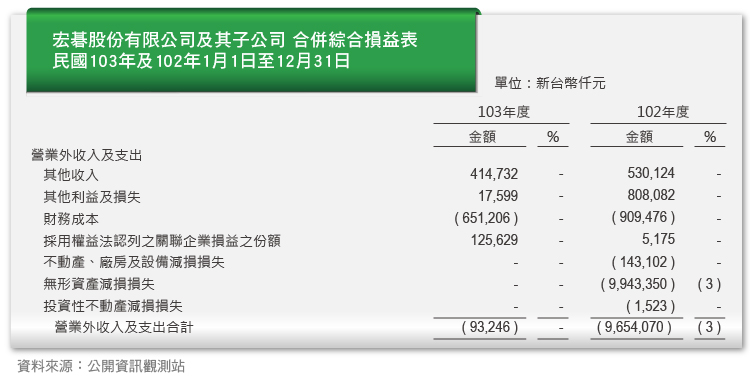

提列無形資產減損,宏碁Q3虧損131億

宏碁今(5)日晚間公告第三季財報,單季合併營收季增3.1%來到921.46億元,年減11.8%;營業淨損為25.7億元;公司表示,又因提列無形資產減損損失99.43億元,致使稅後淨損131.2億,單季EPS -4.82元;公司說明,第三季營運虧損主要係因清理舊型機種的庫存影響產品的毛利;此外,針對過去eMachines產品消費者集體求償訴訟的結案,一次認列相關賠償金額,造成營業費用增加,虧損擴大。宏碁說明,無形資產減損是一項會計處理,無關現金支出,不影響營運。

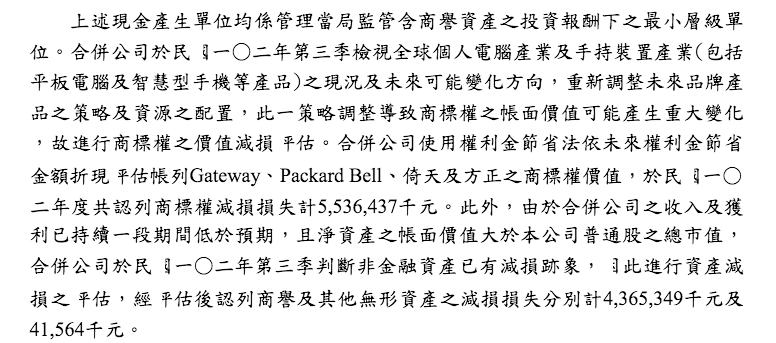

宏碁進一步說明,此次提列無形資產減損,其項目包括商標權與商譽;損失金額總計為99.43億元,其減損損失主要來自於Gateway品牌、其次為Packard Bell與方正品牌。此外,亦有一小部分來自於iGware與倚天。

之所以於第三季進行無形資產減損作業,公司表示,主要是依據Gateway與Packard Bell等品牌的業務現況及未來的營運策略重新定位、以及遵循IFRS準則的規範;整個作業經過周詳的計算,建立在合理的基礎上。(精實新聞 2013/11/05 記者 劉佳惠 報導)

宏碁說的沒錯,它只是一項會計處理,非現金支出。但是這項支出會造成本期盈餘的減少,使得EPS降低,造成股價的波動。

從新聞發佈後,宏碁的股價一路下滑到最低點,2014年透過品牌再造,讓宏碁起死回生,連帶也讓股價節節上升。可以看到2013年及2014年的財報,在2013年認列了99.43億的減損損失後,在2014年就沒有再發生相同的損失了。

在2007年,宏碁收購了Gateway和Packard Bell,希望能藉助這兩個品牌擴張筆記型電腦的銷售量,但卻忽視了2007年蘋果(Apple, AAPL-US)創新了智慧型手機後,所造成行動裝置的興起、筆記型電腦市場的衰退,而使得宏碁前些年幾乎跌到谷底。

from 2013 宏碁年報

從上面的這些財報說明可看,宏碁終於承認自己的方向錯誤,想要改頭換面,因應市場、順勢而行。因此它將筆記型電腦品牌打了高額的減損損失。雖然這些減損,在短期看來是利空,但是長遠來看,對準備轉型的公司來說是好的,因為基期的虧損數字越大,表示未來成長空間也越大。或許在看到企業認列減損時,可以再更進一步思考,企業未來的策略與方向,究竟是否有辦法讓它脫離困境,有光明的轉機。

兌換損益(Foreign Exchange Gain or Loss)

兌換損益分為已實現和未實現。已實現指的是在日常交易當中,因為銷貨和收現、進貨和付現,或其他以外幣交易的項目,因為立帳和收付現金的時點不同,而產生的兌換利益或者是兌換損失;而未實現表示在期末帳上有的外幣資產跟外幣負債,用期末的匯率換算成台幣之後所產生的兌換損益。對公司來說,匯率僅是代表一時的波動,除非經濟趨勢一直持續下去,不然都是短期的利益或者是短期的損失。

可成很「匯」賺!410億日元借款獲利了結均價在3位數以上!

可成 (2474) 去年因帳上高達410億日元借款部位,讓可成去年第4季、今年首季匯兌收益都大進補,日元對美元匯率近日在衝過百元關卡後「回頭」,可成董事長洪水樹今天也透露,可成的410億元日元借款部位,已全數獲利了結,且均價都在「3位數」以上,即100日元兌1美元以上。法人初估,可成第2季光是日元借款部分,匯兌收益即可逾10億元!

可成因向日本採購CNC機台設備,因此帳上有日元借款部位,一方面由於日元看貶,另一方面為擴產增加採購,因此帳上累積達410億日元。去年第4季,可成410億日元借款部位,匯兌收益貢獻達20億元,首季日元自87元兌1美元,貶至94日元兌1美元,也讓可成「匯兌收益」進補14億元。(2013/06/13)

從股價的表現上來看,這則新聞並沒有讓可成帶來多大的股價起伏。

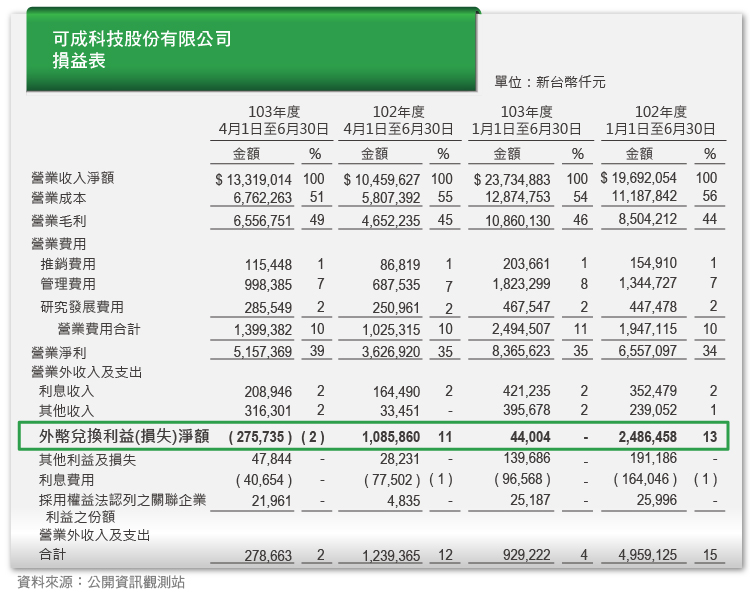

從可成的財報中,可以很明顯看到業外兌換利益的部份,對稅前淨利的貢獻相當多;但我們需思考的是:日幣負債是因購買設備的需求,因此這筆負債不會經常性發生,除此之外,匯率的變動不確定性高,外幣匯差就像短期投資一般,有時賺有時賠,因此為一次性的時機財,且絕對與本業無關。從底下的財報附註中也可以看出日幣負債已償還,獲利了結,因此想再有那麼高的意外之財,機率不大。

甚至在接下來的這個年度,並沒有日圓的相關項目,因此也不會影響兌換損益。

從上面的這些例子,我們可以知道,這些都是短暫影響企業財報的短期因子,作為投資人,最重要的是能夠從發生的這些新聞事件當中推測這件事情對企業的未來策略會有什麼影響,從眾多的蛛絲馬跡,能夠我們把企業的未來發展推敲得更完整,讓我在們下投資決策時,能夠更有根據!

參考資料:

1. 自由時報《華碩處分和碩 可挹注Q2每股盈餘1.92元》

2. 鉅亨網《單季首度爆虧! F-TPK去年Q4每股虧損4.88元》

3. 鉅亨網《宏碁Q3認列資產減損近百億元 單季再大虧131億元 EPS -4.82元》

4. 鉅亨網《可成很「匯」賺!410億日元借款獲利了結 均價在3位數以上!》