我視短期價格波動,為長期的機會。

即使一年當中整體市場沒有下跌,仍然有許多企業已在年間下跌超過雙位數。我投資的是企業,不是整個市場,正如商店整館不打折,但是單一商品卻可能正在促銷出售,價值不變,但是價格卻是在打折。

只要我能找到不合理的低估價格,雖然企業可能暫時遇到一點坎兒,但仍然相對強健,那麼可能是個能夠減少風險(有安全邊際),並增加潛在長期報酬的機會。然而,股價上漲不表示高於價值,股價大跌也不代表低於價值。除了使用科學方式計算出合理價格外,還需要理性的看待客觀條件與分析短期下跌的原因,再綜合的作出合理的決策。

透過股票投資企業價值,而非買一個會跳動的價格。

投資就像人生的自我修行,我分享的只是我個人的評估方式與思考邏輯,很適合我個人,每研究一家企業,我便從中獲得一分知識也得到許多樂趣。

我認為好的高股息=配息來自於充足盈餘+能夠持續+公司成長+股息成長。

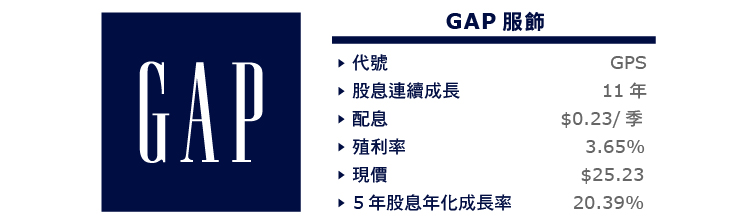

評估的主角為GAP,以下將以股票代號GPS做為簡稱。

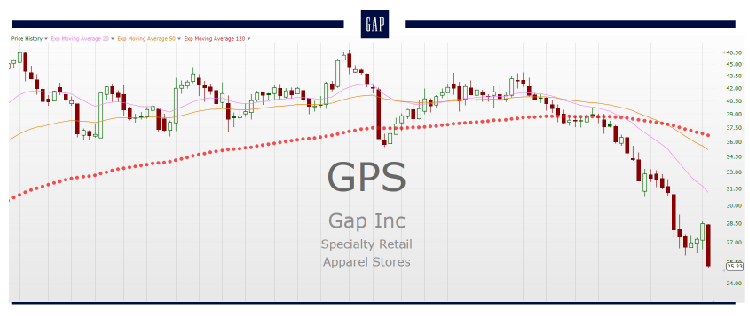

GAP今年以來已下跌40%(圖為週線),這什麼公司,股價好慘喔,真可怕,先跑再說?實現永久損失,人就變得輕鬆了嗎?那麼下跌40%,是否代表著機會呢?言之過早,我需要挖掘的更深之後才會知道…

短期的波動,是市場先生送給長期投資者最棒的禮物。當浪潮退去,不是看見誰在裸泳,而是能撿起更多美麗的貝殼。

Buffet:「把波動視為你的朋友而不是敵人,大智若愚的長期留在市場中勝過隨波動起舞。」

8月市場下跌時的文章:保持專注於留在市場勝過抓準市場

愈是違反人性直覺的事,更需要不斷練習,方能駕馭。

GAP成立於1969年,總部位於美國加州舊金山,為一全球連鎖服飾店,販售服飾,配件與個人照護商品,其下品牌有Gap、Banana Republic、Old Navy與Athleta。在全球40餘個國家有3,300家直營店與440家加盟店。

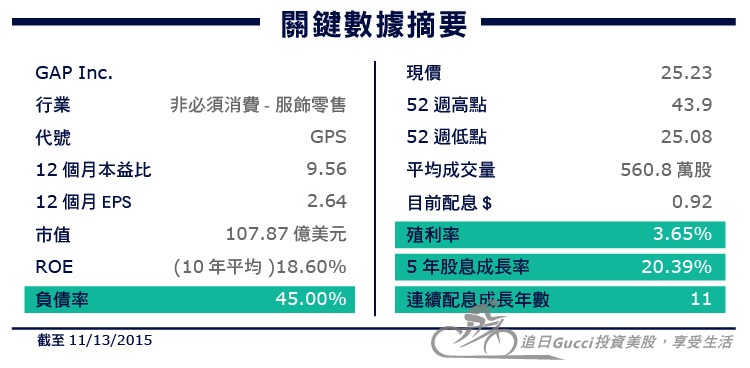

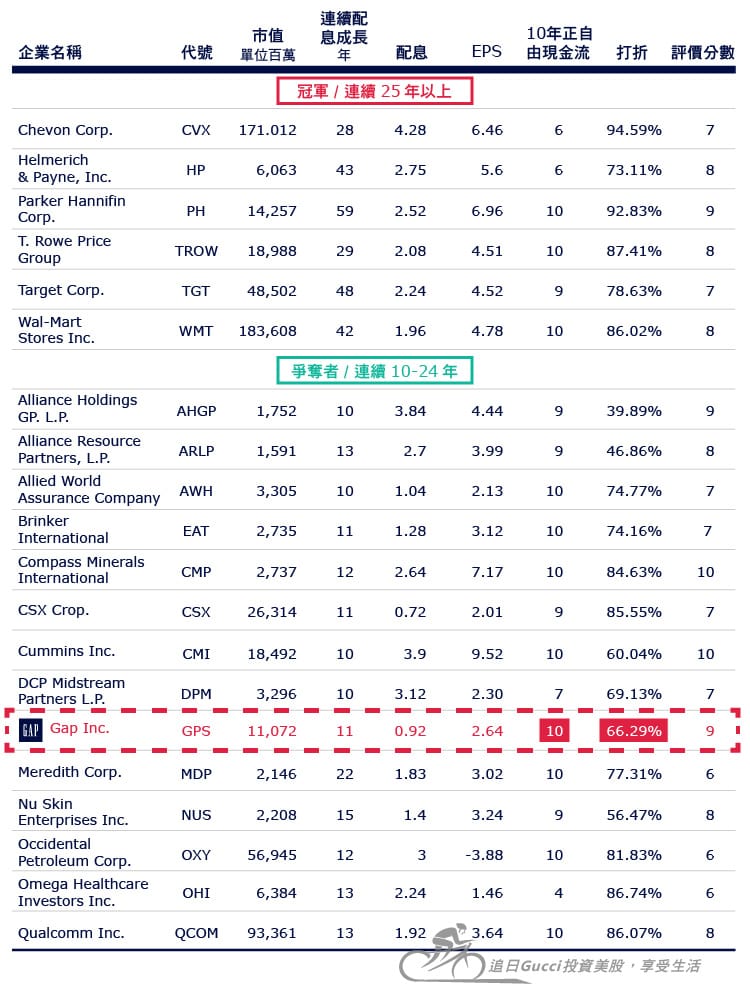

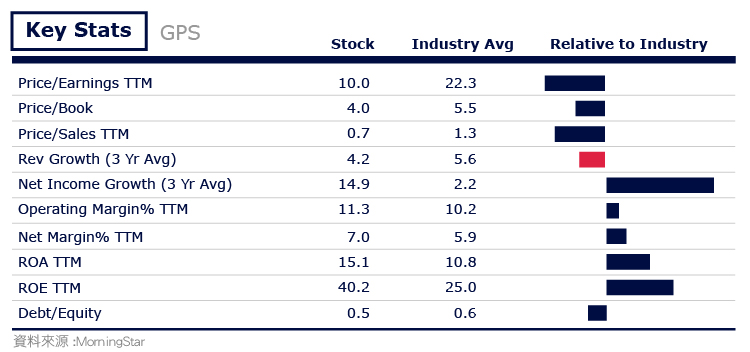

關鍵數據摘要(綠色表示符合我的標準)

補充:

- 殖利率 3.65% 為歷史新高

- 22年股息不減少,11年連續成長

- 10年年化EPS成長 9.77%

GPS吸引我注意的原因除了強健的財務體質與維持長期成長外,配息不減21年與連續股息成長11年與合理價格打66折外,還能再為我的資產組合增加分散性。

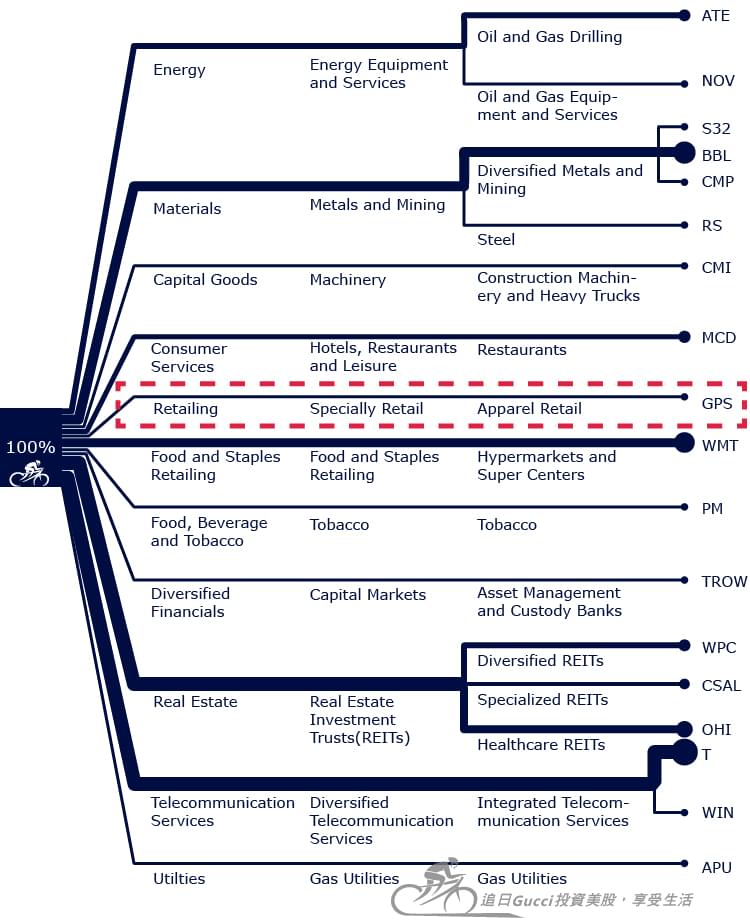

根據GICS(全球產業分類標準),一共有10個產業,我希望最終股息成長的組合目標至少達到30家企業,平均分散在10個產業,因此一個產業為3家。GPS歸屬於非必需消費中的零售,7月當時我還沒有這個區塊,手中最接近GPS產業的是零售業的Walmart,因此我很樂意加入GPS後能夠增加我的組合分散性,目前佔整體組合1.28%(含現金,不含ETF)。

下表是我最近研究中的企業,明顯看到GPS目前是極具吸引力的打折價66.29% (66折)與得到評價分數9,滿分為11。

從表中可看到衡量指標欄位(中間藍色),有些價值是藏在數據之外的面向,工具只是方便我節省時間,並不是絕對依據。想了解這個工具的話,可參考價值投資獵人之股息連續成長:全自動計算機。

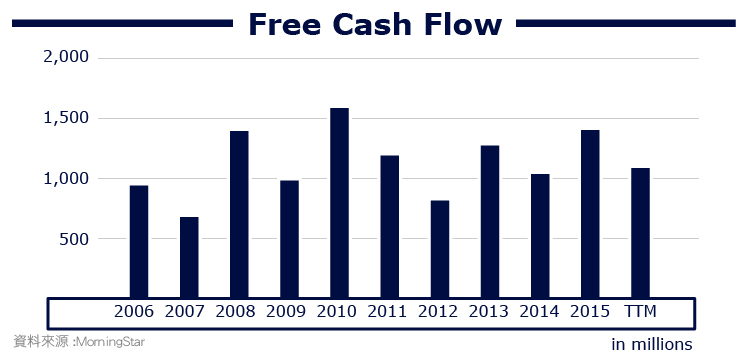

此外,剛改版的價值投資獵人之全自動計算機2.1版新增了10年正數自由現金流(營運現金收入減資本支出)的數據,而10年中最好不要超過2次負值,而GPS正是少見的皆為正數。自由現金流可評估企業是否能從本業賺到足夠的現金,以及是否經常需要再投入大量的資本支出,同時還可看出是否有足夠現金足以發放股息,而不靠舉債。

雖然GPS不像電信業(如AT&T)那樣堪稱現金乳牛(Cash Cow)般,能穩定產生大量現金,然而至少其能保持10年正數現金流,足以支付股息成長。

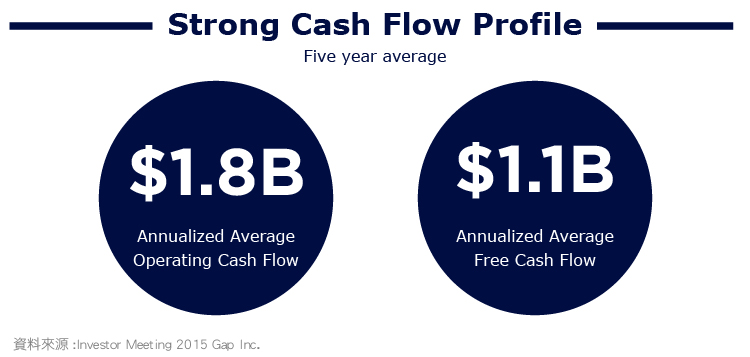

下圖為GPS過去5年平均的營業收入(營收扣除費用,研發,折舊與攤銷) 與自由現金流(營業現金流扣除資本支出),分別為18億美金與11億美金,顯示GPS有強大的現金流能力,且不是個燒錢的企業。

此外,我評估企業時一定會注重分散性:

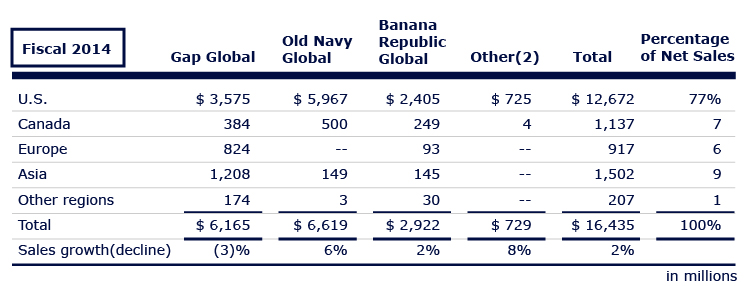

- 地域分散

美國最大宗佔比77%,其次為亞洲9%,加拿大7%,歐洲6%,其他1%。

- 品牌分散(佔2014全年營收)

1. Gap(37.5%)─主打美式休閒風格,男女裝到童裝,運動服都有。客層注重CP值又不失品質。

2. Old Navy(40.27%)─物美價廉的大眾商品,主要客群為青少年。

3. Banana Republic(17.78%)─簡約時尚,客層為白領與粉領階級。

此外,電子商務近年快速成長,營收25億美元,已佔總體營收15%,而2014相較2013年成長了10.6%。

購買前的確認檢查表:

評量結果11/11,11項全數通過,目前為打折價66折,我屬意的價格為8折以下,有較高的安全邊際,個人偏好。

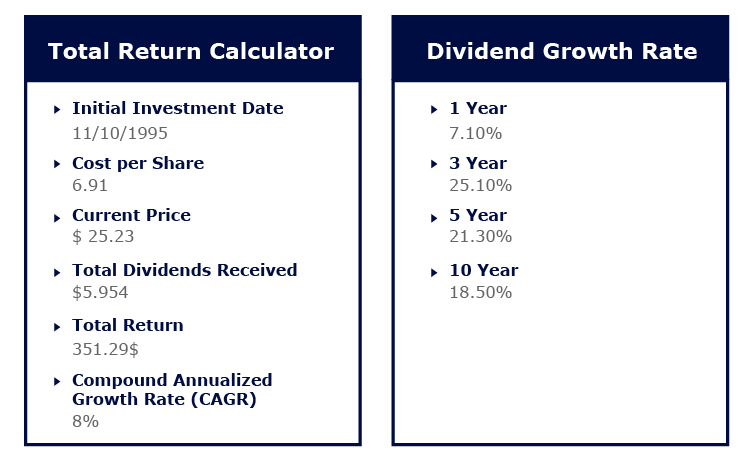

另外,附上近1、3、5、10年的股息年化成長率以及20年含股息的報酬率為351.29%,換算為年化報酬率8%,對應初始投資的成本的股息回收率:86.2% (5.954除以6.91)。

長期基本面

以下為GPS過去10年的數據:

- 營收從2006年的160億美元成長至2015年的164億美元,幾乎沒有成長。

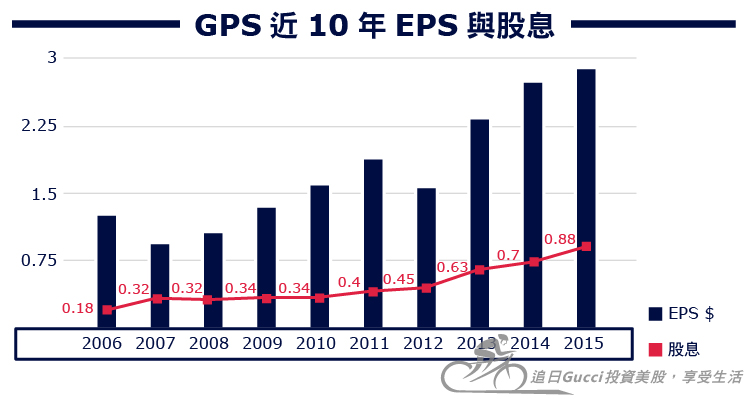

- EPS從$1.24成長至$2.87,換算成複合成長率為 9.77%。

- 10年平均ROE為60%,5年平均ROE則為24.87%。

而在資產負債表方面:

- 負債與股東權益(淨值)比僅有45%。

- 利息覆蓋率27.77倍。

此外,多提供一個有趣的數據,足見GPS的資產負債表有多麼保守,GPS目前手握現金15億美金,而長期負債只有13億美金,只要GPS願意,便足以馬上還清負債,雖然企業並不會這麼做, 因為保有適當的負債,經由效運用,將產生更大效益。

短期基本面(最新2015Q3銷售結果)

整體較2014年第3季,營收下滑2%。

以品牌區分如下:

- Gap:下滑4%,對照去年同期的下滑5%。

- Banana Republic:下滑12%,對照去年同期的持平。

- Old Navy:上升4%,對照去年同期的上升1%。

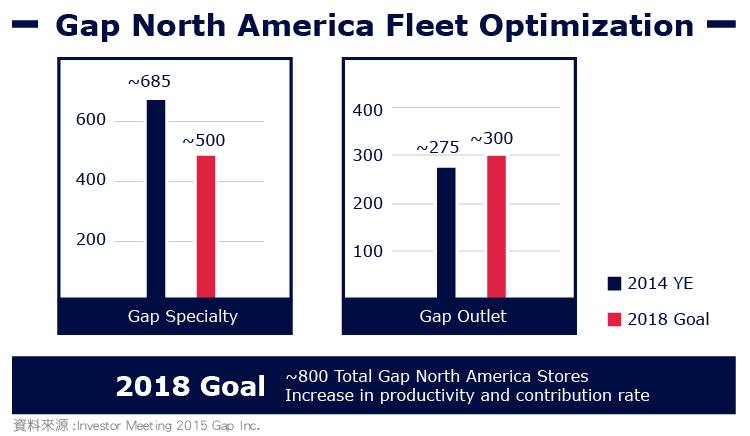

Gap Global已在連續兩年同期都較前年下滑,Banana Republic更出現大幅下滑,而去年營收大幅成長,專攻低價的Old Navy仍有不錯的成長,整體合計下滑2%。2015年宣布總部人員精簡250人以及關閉北美175家同名銷售店,並增加Outlet數量等方式,預期最佳化的讓改善銷售並降低成本。預計至2018年的目標為500家同名專賣店與300家Outlet。

看完近期數據GAP Inc.確實遇到了麻煩。然而GAP能成為全球最大的服飾零售商,卻也不是沒有優勢。

Gap與Old Navy兩個品牌涵蓋80% GAP總體營收的8成,有良好的地域分散與廣大的銷售網絡,且具有非常高度的品牌知名度,如2013年品牌顧問公司Interbrand所做的“最有價值美國零售品牌”,分居24與26名。

可見GAP創建45年以來,所建立的在地文化連結與品牌認同感,即使在強敵環伺之下如H&M、Zara、Uniqlo…等,然而GAP仍是最符合當地需求的平價服飾,讓消費者願意付出較高的價格,以至Gap的毛利率38.3%高於競爭對手American Eagle的35.2%與Aeropostale的18.3%。

GAP的另一優勢當然就是規模夠大,具有成本優勢,促使Gap與Old Navy具有價格優勢之餘還能保持高毛利率。

GAP目前擁有3700家店,2014年全年營收161億,高於美國本土的競爭對手Abercrombie & Fitch、Aeropostale、American Eagle…等的20~40億營收。

GAP 5年平均營業利潤率12.34%,雖然仍低於國際競爭者H&M的18%與Inditex(旗下有Zara)的19%,然而已高於其他國內對手許多如Abercrombie & Fitch的4.92%、American Eagle的7.68%、Aeropostale的0.58%,以及目前同業平均的3.65%。

對於國際競爭者,GAP也並非沒有因應之道,GAP已投資資訊技術改善供應鏈管理系統SCS,以及整合GAP所有通路渠道,做到無縫的庫存管理,例如到店訂貨,到店保留,他店調貨…等,預期對於提升營利率會有相當的幫助。

股息

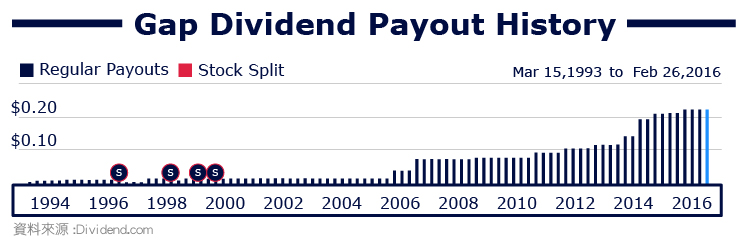

自1993年起,已連續配發股息22年不減,目前股息連續成長11年,過去10年的複合成長率為25.32%,而近5年則是20.39%。目前殖利率為3.65%,為歷史新高。

GPS目前每季配息0.23(每股),年度$0.92,較去年成長4.55%,目前配發率很溫和僅有34.85%,讓GPS仍有相當大的股息成長空間。接著,來看一張圖表,觀察配息是否來自於充足的企業盈餘。

再看看股息成長的狀況,是否連續數年發出並且保持成長,自1993年起,已連續配發股息22年不減少,且連續成長11年,始於2005年。

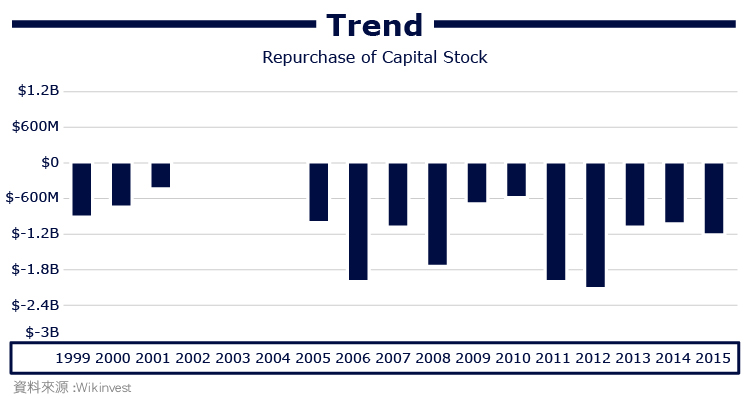

股票回購

GPS持續且有計畫的進行股票回購,在上一個10年間已回購50%在外流通股數,而自2010年至今已完成72.5億美元(或2.97億股)的回購,平均價格$24.42,而2015年2月董事會再通過了另一個10億美元的回購計畫。

企業在股價低估時,買回市場流通股數,將嘉惠股東(股份價值隱形增加),並提升企業獲利。

價值

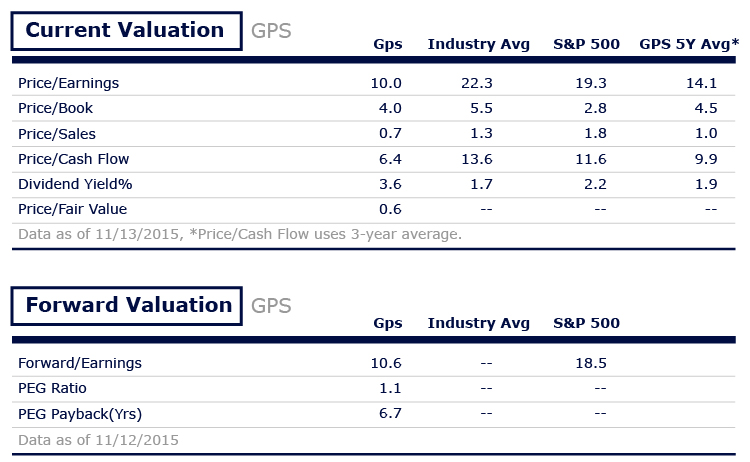

今年高點以來,GPS已下跌超過40%,目前本益比(P/EPS) 10.0低於5年平均14.1,P/B股價淨值比4.0低於5年平均4.4,而3.65%的殖利率則高於5年的平均1.9%以及預估2016年Forward P/EPS 10.6皆相當具有吸引力。對照S&P500目前的本益比為19.3、股價淨值比2.8、殖利率2.2%。(P.S.晨星(Morningstar, MORN-US)的殖利率未更新,應該是3.65%。)

與同產業平均相比

GPS除了營收成長落後同業平均外,其餘都較同業來的良好,然而營收成長,雖然重要,但並不表是獲利能夠成長,更加重要的是淨利與營業利潤率成長。

接著是我評估的合理價,我計算的平均合理價為$38.06,現價$25.23約是打6.6折的價格。

而我的合理價算法:

我使用的是股息折扣模型DDM,且使用的是兩段式成長來評估,

第一段:預估1-10年股息成長率為11%;

第二段:11年之後的長期高原成長率使用保守的7%;

而折扣率使用10%,安全邊際我一般傾向為20%。

對照專業機購晨星的評估,3顆星為合理價,4顆星為低估,5顆星為極度低估。目前晨星給予GAP 5顆星,而合理價為$45。

風險

- 服飾業屬於非必需消費產業,易受到全球景氣不佳所影響。

- 分散全球的銷售,海外貨幣的波動持續給對獲利造成壓力,如2015第3季便蒙受9800萬美元的匯兌損失,最主要來自於日元與加幣貶值。

- 狹窄的產業護城河,進入門檻低,競爭者非常眾多。

- 服飾產業的流行趨勢變幻莫千,GAP是否能更快速反應消費者的需求。

- GAP積極的在海外擴張,亞洲已近500家店,然而當地不斷上升的工資成本,甚至美國工資也面臨調漲的壓力,都可能使的營業利潤率下降。

總結

逼近大三元的表現:

- 10年年化EPS成長率 9.77 %

- 10年年化股息成長率 25.32 %

- 10年平均ROE 18.60 %

股息連續22年不減與連續股息成長11年,殖利率為3.65%,為歷史新高。

過去面臨數次經濟衰退與近期全球市場需求疲弱,相信其夠大規模所帶來的成本優勢以及良好的地域分散與廣大的銷售網絡,且具有非常高度的品牌知名度,將可能再次證明其良好的營運管理能力與全球最大的服飾零售領導地位。

參考資料:

1. GPS 2014 Annual Report

2. CFO Slides to Gapinc

3. GPS_Oct15_SPR_FINAL_119

[免責聲明]

本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券商開戶,亦無意圖向任何人推薦投資標的。

《追日Gucci投資美股,享受生活》授權轉載

【延伸閱讀】