1792 年 5 月,紐約華爾街 68 號的一棵梧桐樹下,24 位股票經紀人簽下了一份協議:

“我們,在此簽字 — 作為股票買賣的經紀人莊嚴宣誓,並向彼此承諾:從今天起,我們將以不低於 0.25% 的佣金率為任何客戶買賣任何股票,同時在任何交易的磋商中我們將給予彼此優先權。”

這份短短數行的《梧桐樹協議》,最終在 1817 年 3 月 8 日促成了紐約證券和交易委員會 (New York Stock and Exchange Board) 的誕生,歷經改革與兼併,如今它已成為全球最大的證券交易市場 — 紐約證券交易所 (New York Stock Exchange) 。

也就是說,今天,紐約證券交易所完整走過了 200 週年。

而這一切開始於一場經濟危機。

在 18 世紀的紐約,誰都可以成為股票經紀人,沒有報價牌,也沒有固定的交易場所,人們往往就在路邊完成交易。在這無序的市場中,曾擔任財政部助理的 William Duer 投入大筆資金進行投機,而其他投機者篤定他有內幕消息,也紛紛跟著他去交易。

杜爾最終投機失敗,且因為挪用公款入獄。在他入獄第二天,紐約就有 25 個人隨之破產。按照當時的國務卿 Thomas Jefferson 的計算,投機者損失總值達到了 500 萬美元,相當於當時紐約的房地產總值。

簽署了協議的 24 位經紀人都是當時比較成功富裕的經紀人,他們不願意被牽涉到這樣的危機中,希望能與真正有經驗、有資金的人進行交易。他們最初在 Tontine Coffee House 進行內部交易,1812 年戰爭爆發之後,聯邦證券發行量急劇增加,交易量也隨之上升,於是經紀人們決定成立更為正式的組織 — 紐約證券和交易委員會 — 來應付新狀況。

(Tontine Coffee House 來源:wikimedia)

(Tontine Coffee House 來源:wikimedia)

這個組織採取會員制,在它剛成立時,你必須要繳納 25 美元會費才能加入,而且並非交錢就能加入,新會員須由原會員提名,必須至少要有一年的股票買賣經驗。

委員會一直根據當時組織與美國經濟狀況對加入條件進行調整,最為明顯的是會員費:1833 年為 150 美元,1848 年則為 400 美元。如果你算上當時通貨緊縮的影響,會員費的上漲會更為明顯:1820 年至 1848 年期間美國生活成本下降了 17%。

不過,紐約證券和交易委員會會員的數量卻不減反增,1820 年、1836 年、1848 年的會員數分別為 39、50 和 75 人。出現這樣的狀況的原因很簡單 — 這是筆有利可圖的生意。

紐約證券和交易委員會日常交易都在一個大房間裡。委員會主席會一個接一個念出在委員會登記上市的證券名字,當某個名字被叫到的時候,也就意味著在場的人可以開始就其進行談判了,買賣雙方分別報價、達成交易,循環往復。

(紐約證券和交易委員會 1869 年“黑色星期一” 來源:devastatingdisasters)

(紐約證券和交易委員會 1869 年“黑色星期一” 來源:devastatingdisasters)

顯然,和路邊比起來,因為有組織、有固定交易場所,紐約證券和交易委員會更容易找到買方或賣方,交易效率更高。而且委員會成員可信度更高,更容易招攬來客戶。

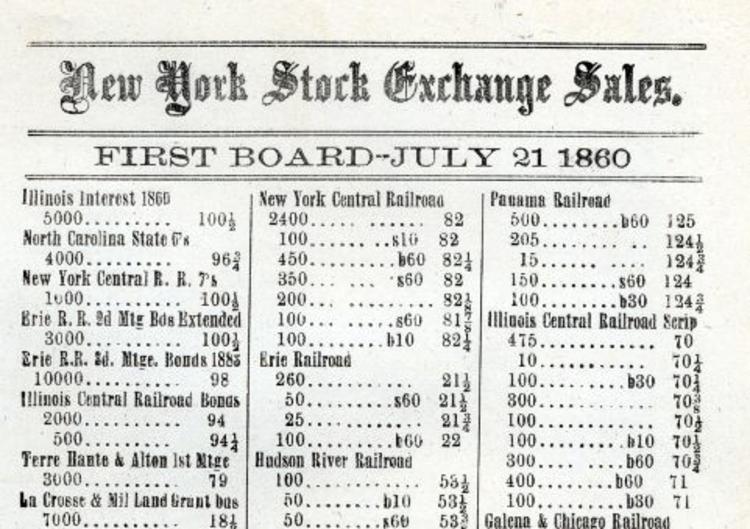

除此以外,雖然委員會的秘書會記錄下成交價格,不過委員會最初並沒有向媒體公佈這些數據,直到數年之後他們才改成每週公佈一次。這也就意味著,委員會成員會比場外的交易者有更多訊息。

(1860 年上午的交易價格 來源:stock-options-made-easy)

(1860 年上午的交易價格 來源:stock-options-made-easy)

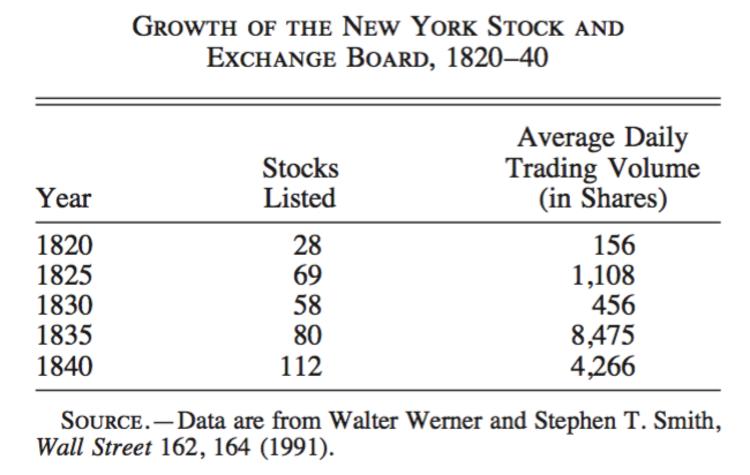

紐約證券和交易委員會迅速成為了紐約證券交易的中心,不過此刻它的影響力還侷限在紐約。實際上,紐約證券和交易委員會並非美國第一家證券交易所,費城證券交易所要比它早 22 年,也更有名。

不過,紐約在 19 世紀末憑藉其地理優勢逐漸成為美國的貿易中心,紐約州的哈德遜河分別流經費城和波士頓的特拉華河及查爾斯河,更適合通航、冬天更不容易結凍。1825 年開通的伊利運河更是進一步加深了紐約的地理優勢,令其成為商業和貿易中心,各個需要資金的公司都樂意在紐約上市。

(1820-1840 在紐約上市的公司和交易數量)

(1820-1840 在紐約上市的公司和交易數量)

大量來到紐約的移民也為紐約帶來了創新、具有冒險精神的城市的名聲,相比之下費城的投資文化要更謹慎。同時,讓費城成為金融中心的美國第二銀行在 1836 年沒能續約、喪失了經營特權,讓費城的金融影響力進一步下降。

這一切都讓紐約超越費城,成為美國的經濟中心,紐約證券和交易委員會自然受益於此。不過,委員會成為美國證券交易中心,還得歸功於 1830 年代電報的出現。

1845 年,紐約人已經能夠通過電報與許多城市聯繫,而紐約證券和交易委員會總是在第一時間嘗試能夠提高他們交易效率的工具,他們正是電報最早的消費者之一,而且 1867 年自動報價機和 1878 年電話出現的時候,委員會也立即採用了。

電報的出現讓紐約的成交價格能夠在第一時間傳遞到其他地方。到了 1850 年代,美國已經鋪設了超過 1 萬英里的電纜,而每個美國大城市的股票參考價格都以紐約為準。

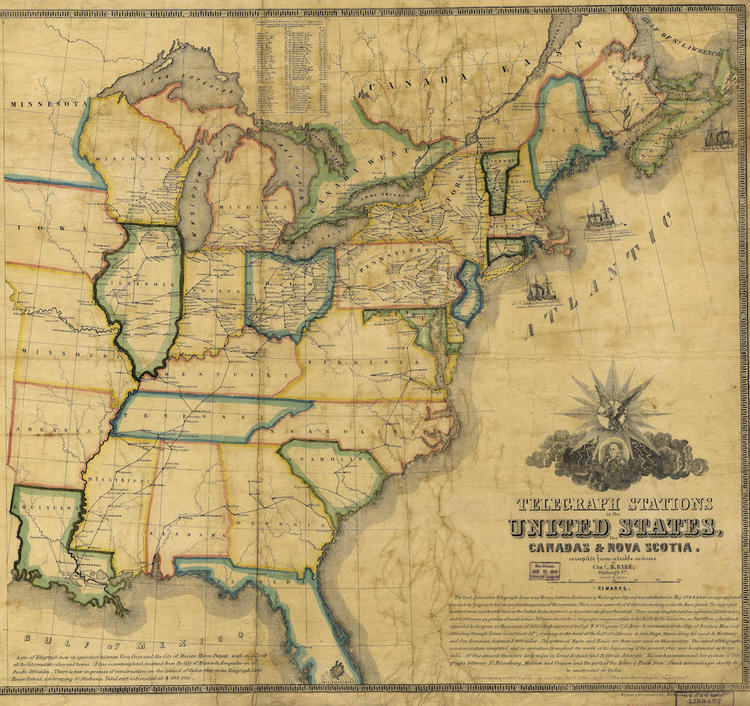

(1853 年電報站站點分佈 來源:The Library of Congress, Geography and Map Division)

(1853 年電報站站點分佈 來源:The Library of Congress, Geography and Map Division)

成為美國證券交易中心的紐約證券和交易委員會成為日益龐大的機構,每日交易量迅速上升。而它的日常運轉,依賴於高額的會員費及佣金。

就像《梧桐樹協議》所寫的那樣,委員會會向所有的交易以固定比率收取佣金,也就是手續費,會員與非會員都需要繳納,而且非會員的佣金率會更高。0.25% 的佣金率持續了半個世紀,之後根據經濟狀況不斷進行調整,任何試圖以低規定的佣金率收取費用的經紀人都有可能會被趕出交易所。值得一提的是,紐約證券和交易委員會在 1863 年改名為了紐約證券交易所。

這個制度持續了一百多年。直到 1973 年 9 月,美國證券交易委員會 (United States Securities and Exchange Commission,下縮寫為 SEC) 宣佈打算在一年半之後廢除固定佣金制。

這自然引來了靠著固定佣金制獲得大筆收益的紐約證券交易所的抗議,他們威脅說要起訴美國政府,而當時的主席 James Needham 聲稱靈活的佣金定價將會“給大多數人帶來災難”,經紀人們則嘲諷干涉交易所運作的 SEC 的全稱應為 Soviet Economic Committee (蘇聯經濟委員會) 。

但出乎華爾街意料的是,1975 年 5 月 1 日正式廢除固定佣金制這件事,並不是他們的末日,反而給他們帶來了更多的生意。新的佣金制度令股票經紀人的佣金減少了 50%,大幅降低了交易成本,讓投資者願意進行更多筆交易。

舉一個簡單的例子你就能夠感受到兩種不同的收費制度的區別。如果你在 1975 年 4 月 30 日買入 100 股 25 美元的股票,按照當時的固定佣金率,你至少要給 49 美元的佣金。但如果你是今天買同樣 100 股 25 美元的股票,線上的股票經紀人只會向你收取 10 美元的佣金。如果算上通貨膨脹的影響,兩次交易成本的差距只會更大。

(1980 年代交易現場 來源:stilltitled)

(1980 年代交易現場 來源:stilltitled)

實際上,除了外部監管以外,紐約證券交易所內部也進行了不少改革來確保交易有序進行,降低交易風險,保障他們會員的利益。而這些改革,在如今全球各個交易所的規定裡顯得非常普通,但在當時可都是具有開創性意義的。

在紐約證券交易所的諸多交易裡,有一種被稱為“time bargains”,也就是我們現在所熟知的期貨交易,交易雙方會約定在未來的某個時間以某個價格交易某個數量的股票,而那時的期貨交易能否進行取決於雙方是否遵循諾言。

交易者自然不希望自己碰到不守誠信的交易對象,每個人心裡往往會根據自己的經驗和聽來的傳聞開出一份黑名單。1834 年,委員會開始正式有一本黑名單 (the Black Book) ,所有會員都必須公開向委員會報告違反約定的人,違約的人都會被列進黑名單裡,從而警告其他人不要與這些人進行交易。

除此以外,紐約證券和交易委員會還在 1856 年推出新規定,想要上市的公司必須填寫申請,之後委員會的會員會進行審查、投票決定是否允許其上市 — 這也就是我們現在所熟悉的 IPO。在此之前,就算你開的公司存在諸多問題,但因缺乏審核環節,依然能夠很輕鬆上市,獲取投資者的資金。

不過,到了 1960 年代,紐約證券交易所卻不再跟得上時代的變化了。

1968 年,紐約證券交易所碰到前所未有的危機。在 3 年裡,每日平均股票交易量增加了一倍多,達到了每天 1200 萬股。

而那時的交易所仍然在用紙進行記錄、結算、清算,而這樣交易量的文書工作量之大可想而知。這一年的“文書危機” (Paperwork Crisis) 迫使紐約證券交易所在問題嚴重的月份裡把交易日限製為一週四天,週三暫停交易。在一些不那麼嚴重的時候,他們會提早結束交易。

(當時如股票轉手,紙質的股票證書也要轉手 來源:strategygroup)

(當時如股票轉手,紙質的股票證書也要轉手 來源:strategygroup)

文書危機不止是紐約證券交易所的問題,在這進行交易的公司可能都受到了影響,因為他們沒辦法獲得完整的交易記錄。奧本大學的歷史教授 Wyatt Wells 說,“持續不斷的文書問題變成了一場災難……以很多公司失去對他們的記錄和成本的控制的方式。”

1969 年與 1970 年這兩年中,紐約證券交易所的成員公司裡有 100 多家公司因為被併購或者清算而結束經營,非會員公司倒閉的數量難以計算但也不少,而這都與文書危機密不可分。

不僅如此,在混亂之中,有價值超過 4 億美元的證券被盜。紐約證券交易所的總裁 Robert W. Haack 在 1971 年將文書問題稱為“痛苦的”教訓。

紐約證券交易所因此被迫進行改革。1976 年,他們開始引入“指定委託單周轉系統” (designated order turnaround,縮寫為 DOT) ,1984 年又改進為 Super-DOT,放棄用紙記錄交易,用電子方式傳遞指令。1982-1995 年間,紐約證券交易所投入了超過 10 億美元來應對迅速增加的交易量。

而這只是個開始。

不斷創新高的交易量並不是紐約證券交易所所要面對的最嚴峻的問題,1971 年成立的納斯達克證券交易所 (NASDAQ) 迅速成為了紐約證券交易所最強勁的競爭對手。

不同於紐約證券交易所,納斯達克完全電子化,沒有實體的交易場所,他們採取做市商制度,做市商會提供大量競買和競賣的價格,電腦自動處理這些價格,通過電子方式向各地的投資者顯示最優報價,買方賣方再也不用等合適的交易對象出現才能進行交易了。

(納斯達克行情牆 來源:wikimedia)

(納斯達克行情牆 來源:wikimedia)

1990 年代,納斯達克宣稱自己改採用的做市商制度優於傳統證券交易所所用的交易員制度,當所有市場都電子化之後,它將會成為證券交易市場的未來。到了 2005 年,紐約證券交易所進行的大量交易裡,還只有大約 10% 是通過電子方式進行匹配。

最有名的那些科技公司在 IPO 時往往選擇的是納斯達克:1971 年的英特爾(Intel, INTC-US) (Intel) 、1986 年的甲骨文(Oracle, ORCL-US) (Oracle) 與微軟(Microsoft, MSFT-US) (Microsoft) 、2004 年的 Google,納斯達克指數不斷上漲。而能否吸引到大公司 IPO 對紐約證券交易所來說至關重要,這不只是關於這些公司上市時繳納的費用,還有未來大量的交易,以及公眾對交易所的重視程度 — 這往往也與交易量有關。

紐約證券交易所為此做出了相應的改變,顯示自己是一家更樂意使用新科技的公司。比如 1979 年對交易大廳進行現代化改造,1995 年開始改善交易員所用的科技,隨著科技進步給他們更換手持終端、光纖技術、手機、高清顯示螢幕等等設備。

除此以外,2008 年開始紐約證券交易所創建了一套對創業公司更為友好的上市要求,降低上市公司的市值要求,不再要求公司已盈利兩年。他們同時不斷加強自己的電子交易系統,提高對科技公司的吸引力。

這些做法收到了成效,許多科技公司願意在紐約證券交易所上市,比如推特 (Twitter) 、阿里巴巴(Alibaba, BABA-US) (Alibaba) 。到了 2012 年,在紐約證券交易所上市的科技公司的數量終於超過了納斯達克。

但對紐約證券交易所來說,只是進行內部變革還遠遠不夠,而且光靠佣金和會員費已經不能夠支付他們的開銷了,他們開始將目光投向了其他公司,並尋求外部資金。

於是,在經紀人和交易員抵制了幾十年電子交易之後,2005 年 11 月,紐約證券交易所宣佈將會在第二年年初收購電子貿易公司 Archipelago,成為公開上市公司。他們還推出了自己的電子交易系統,提高交易的精度和速度。

接下來則是一個接一個的併購與被併購。

2007 年紐約證券交易所與泛歐交易所 (Euronext NV) 合併,史上首個跨大西洋股票與衍生品市場誕生,新公司紐約泛歐證券交易所 (NYSE Euronext) 價值 200 億美元。2008 年紐約泛歐證券交易所收購美國證券交易所 (American Stock Exchange) ,成為全國第三大期權交易市場。

2013 年網上期貨交易平台公司洲際交易所集團 (Intercontinental Exchange,縮寫為 ICE) 以 82 億美元的價格收購紐約泛歐證券交易所。在這筆交易宣佈時,紐約證券交易所數年來擁抱電子交易的做法已經有了成效,那標誌性的交易大廳所處理的股票交易量占總交易量的比例,只剩下 20%。

華爾街歷史學家 Charles Geisst 如此概括交易大廳的現狀,“交易大廳會變成古羅馬廣場那樣的地方。是個參觀的好地方,但已經沒什麼正在進行的東西了。”

確實,紐約證券交易所也已經變得遠不如過去那樣重要了。

1914 年,因為第一次世界大戰,將近有半年,紐約證券交易所停止了交易,全美國的證券交易因此幾乎處於停滯狀態。

2015 年 7 月 8 日,因為技術故障,上午 11:32 至下午 3:10 期間,紐約證券交易所暫停了交易。然而現在紐約證券交易所只處理美國股票交易中的 14%,投資者不再依賴於傳統交易所來交易股票,有些交易公司甚至沒意識到出問題了。

金融市場研究公司 Tabb 集團的創始人 Larry Tabb 如此表示,“唯一受到影響的,只是交易所本身。”

《好奇心日報》授權轉載

【延伸閱讀】