1

產業

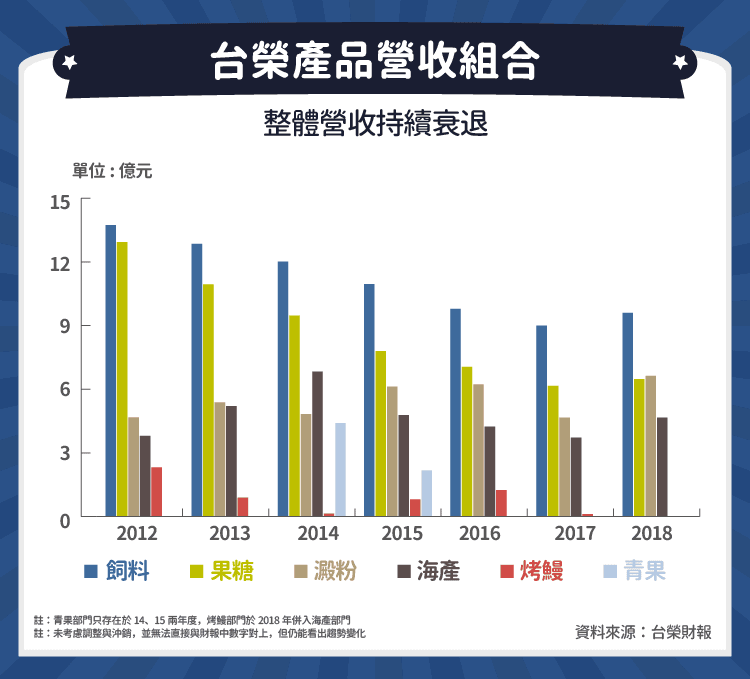

上篇提到台榮(1220-TW)目前營運以飼料、澱粉、果糖、海產貿易這四大部門為主軸,而這些部門間的營運變化就影響到台榮的營收與獲利。

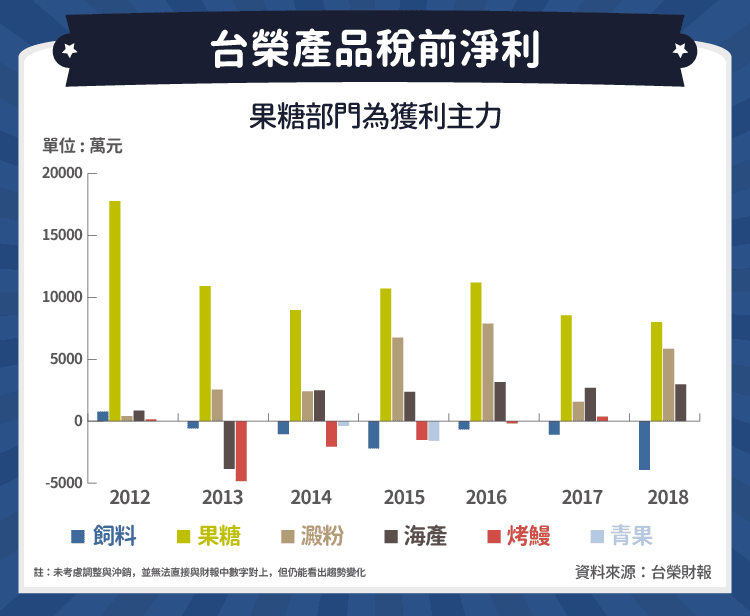

飼料部分近年營收持續衰退,主要受到台灣近年多次禽流感的影響,導致養殖量下滑,進而降低對飼料量的需求。另一方面本身規模相較其餘大廠也不夠大,並無法為公司貢獻獲利,也讓公司不會花太多心力在拓展這塊市場,預期未來部門獲利仍遊走在損益兩平的邊緣。

果糖一直是近期台榮獲利的主力,雖然營收表現卻是呈現下滑,但獲利仍維持一定水準。營收下滑的因素主要有兩個,一個是在 2010 年左右時,當時國際砂糖的價格高漲,連帶影響到國內砂糖的價格,也讓食品大廠利用果糖做取代,增加當時的營收,但後來砂糖價格回穩,此方面的正向因素也就消失。

另外一個則是因為近年來國人飲食習慣的改變,使得含糖飲料不再那麼熱門,以及大眾對攝取果糖會影響健康的疑慮,都讓廠商降低採購量。這點從另一家果糖大廠環泰(4207-TW)台灣的營收下滑也可得到印證,並非是單一廠商的原因。至於獲利仍能回穩的原因,可能是來自於台榮能夠掌握上游原料玉米澱粉的製造,較能控制成本。

澱粉部門近期營收有所成長,主要來自於幾個事件,一個是 2013 年時台灣發生的毒澱粉事件,讓品質有所保證的台榮產品需求上升;另外一個則是打入工業用澱粉市場,取代較高價的樹薯澱粉。不過在 2017 年時出現營收下滑,主要也是在工業澱粉市場遭受另外的替代品——進口小麥澱粉的競爭,另外當年度也因為出售較多的玉米庫存,而非加工製成品,而影響營業額,獲利的部分更是少了大半。

海產部門的獲利接近平穩,算是子公司禾榮的主力產品,食品貿易商若能掌握固定客源與確保供貨順利,仍有一定的獲利。

青果事業部則短暫的在 2014、2015 年出現,作為新拓展的品項,當時營收表現亮麗,甚至也讓 2014 年 12 月的單月營收飆高到將近 5 億(2016 年後單月營收沒有超過 3 億),不過卻只是表面上的風光,兩年下來也虧了兩千萬,因此很快就被裁撤掉。

烤鰻事業是另一大虧損來源,從中也可看出為何公司選擇在 2016 年出售廣東順德(2351-TW)的股份,可以削減大幅虧損。而 2017 年仍有些許烤鰻的營收,推測是禾榮本身仍有一些相關產品,這部分也在 2018 年併入海產部門統計。

要特別注意的是台榮只持有禾榮 36.66% 的股權,但財報上是編製合併報表,因此在計算 EPS 時必須考慮淨利中歸屬於禾榮其他股東的部分;也就是說,禾榮虧損時台榮認列的會比較少,相反地,獲利時也是一樣。

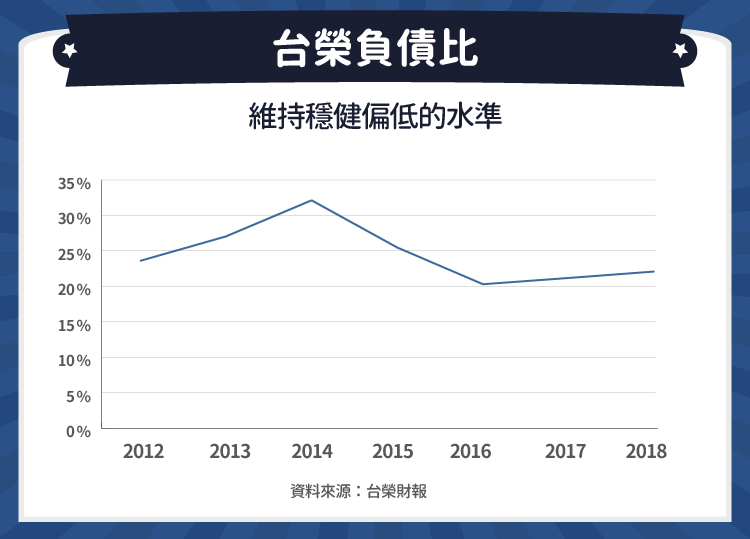

最後來看一下公司的體質,以負債比來說台榮算是滿低的一家公司,金融負債也只有比重相對不大的短期借款,並沒有潛藏一些危機。帳上亦維持一定的現金存量,另外還有多餘的閒錢做金融投資(截至 18 年底持有約 2.5 億的上市櫃公司股票與貨幣基金),每年也是能發出微薄的股利,但相對來說也代表本業上很難再有什麼突破。

整體來說,台榮可說是再傳統不過的產業,對一般投資人來說並沒有什麼亮眼的題材,除非營運上有新業務的挹注,或者整體市場有什麼比較大的質變,不然以近年來高於 20 倍的 PE,4% 上下的殖利率來說,並不是特別吸引人的一家公司。

資料來源:台榮財報、年報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)

電商毛利率保衛戰_-.png)