有個朋友,他車子前陣子被偷了。

當時他相當沮喪,也少了個帶他南來北往的好工具。

最近跟他聊起近況,問他買新車了沒?

他說:他現在的交通工具非常貴,而且偷不走!

因為他都搭高鐵。

還好高鐵是上市公司,

讓我們在坐高鐵之餘也能考慮買它的股票,共享利潤。

然而,或許您一聽到「高鐵股票」的印象就是「高鐵破產」,

這也的確是高鐵之前吵得沸沸揚揚的爭議。

不過,破產問題目前暫時可以放心,

我們會留在「財務分析」再來深入探討。

這篇文章,

我們先來談談高鐵最大的優勢….

本篇重點:

*台灣高鐵( 2633-TW ),沒有競爭者!

*高鐵營收更受景氣影響,不像電信公司般穩定!

*台灣高鐵,比傳統電信股更可能有資本利得!

*台灣高鐵,極難倒閉!

台灣高鐵,沒有競爭者!

這不是因為它官股比重高,

(對,交通部是高鐵最大股東,佔 43% )

而是因為蓋高鐵「太麻煩了」。

像中華電信( 2412-TW )也是官股公司、幾家金融機構也都有官股色彩,

但他們都有其他競爭者;

當初國營電視台也有三台,一樣彼此競爭。

可是,金融機構、電信公司、電視台等等的多開幾家不麻煩,

畢竟管線埋好以後就看給誰用而已,

但蓋高鐵不是。

光錢的部份,

建設高鐵軌道就花了 4,500 億台幣,

一輛 12 節車廂的列車又要花 14 億台幣!

再來,施工時要封路、又曠日費時,造成諸多不便。

這種情況下,如果政府說「為了公平競爭,我要在台灣西部再蓋一條高鐵」

鐵定被罵翻的。

因此,

台灣高鐵沒有相似的競爭者;

與它競爭的是台鐵、國道客運等市場區隔非常明確的對手。

而客戶(也就是我們這些老百姓)也很聰明,

在短途運輸中盡可能用便宜的台鐵,

較長距離的旅程才會用快速、但是貴上許多的高鐵。

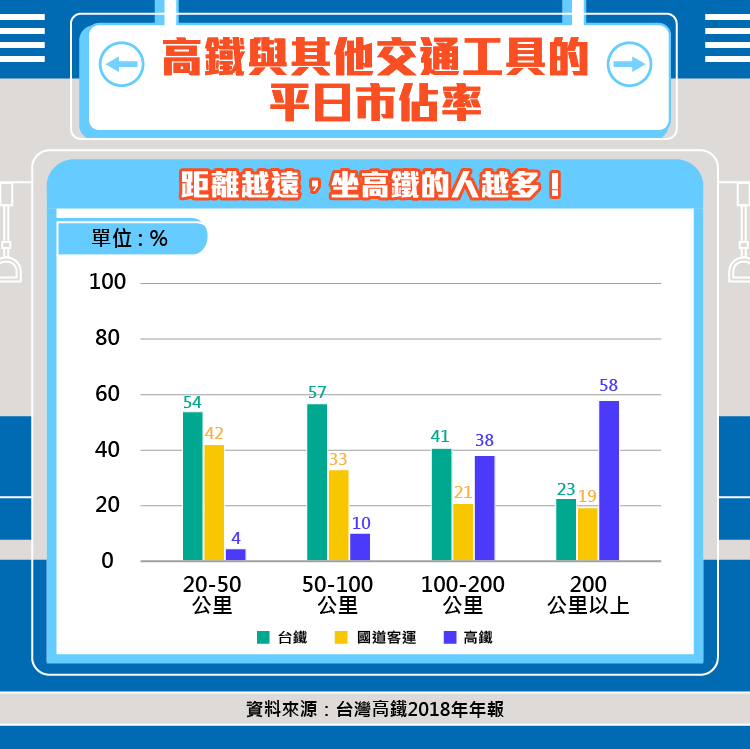

下圖是高鐵自己統計的「市佔率vs. 運輸距離」柱狀圖,

可以看到,在「 20-50 公里」的旅程中,高鐵的市佔率只有 4% ;

(畢竟這麼短程還坐高鐵,又貴又省不了多少時間)

但是在 200 公里以上的旅程中,高鐵的市佔率就有 58% 了。

或許有朋友會想:「沒有競爭者,市佔率又高達 58% ,又是政府背景,那真的應該買好買滿吧?」

可惜,天底下沒那麼好的事….

高鐵股票,受景氣影響更大!

因為「運輸」跟電信不一樣,

「電信業務」(就是打電話、上網這種)的費用低廉,又跟生活緊密連結,

因此就算景氣不好,我們還是會乖乖繳電話費、網路費;

這也就是中華電信股價那麼穩固的原因;

可是高鐵呢?

一方面它比台鐵、國道客運貴;

如果我有必要一定要出門、口袋卻不寬裕的話,

我可能寧願多花點時間搭台鐵省錢;

更何況,如果吃飯都成問題的話,那出門旅行就更不用想了。

這也是高鐵在新冠肺炎疫情下的困境,

因為疫情影響,大家都不出門了。

新聞更報導 2020 年 3 月高鐵的稅前獲利歸零。

因此,雖然同樣是官股,但台灣高鐵年初至今(截至 5 月 19 號)的跌幅就硬是比中華電信慘。

但相對的,在今年之前、過去兩年景氣很好的時候,

高鐵也漲的比中華電信多很多!

因此,它跟傳統的官股不同。

許多朋友都喜歡買官股公司,認為可以穩穩領配息,

但台灣高鐵其實更適合….

小結:高鐵股票,更適合賺買賣價差

畢竟「配息」來自於獲利,

公司如果連獲利都做不到的時候,配息就可能變少。

而高鐵的獲利受景氣影響如此之深,因此配息很難穩定。

不過,也因為它的獲利受景氣影響很大,

所以反而更有可能在景氣轉好時賺取資本利得。

下一篇,我們就來看看高鐵近年的財務狀況…

【延伸閱讀】