前一篇台玻( 1802-TW )的基本介紹花了很多篇幅講了平板玻璃和玻璃纖維市場概況,我們也能從中知道為什麼台玻在 2019 年營收下滑,本篇會從這點出發,並延伸至其他財務數據,近一步了解前一篇未提到的細節。

重點摘要:

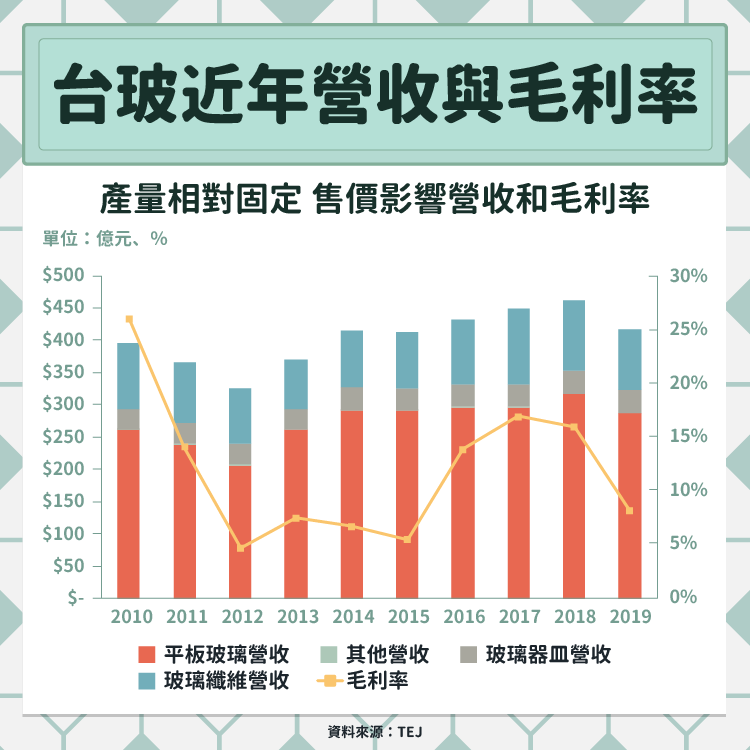

- 產量相對固定 售價影響營收和毛利率

- 營業費用率穩定 研發費用低難往高端市場發展

- 營收多半來自中國子公司 人民幣波動成營運風險

- 營業成本中折舊費用佔比高 因此虧損仍有正的營業現金流

產量相對固定 售價影響營收和毛利率

平板玻璃或是玻璃纖維的產量不容易隨時調整,或是轉換到其他產品線,因此如果我們把營收簡單拆解成產量乘以售價,在產量不變的情況下,售價就是影響營收的最大,進而也會影響毛利率。

由下圖也可以看出營收與毛利率具有同步上升或下降的趨勢,因此要評估台玻未來營收的重點,就回到前一篇所講的中國房市政策和玻璃纖維產能及需求情況。

營業費用率穩定 研發費用低難往高端市場發展

雖然毛利率會受到環境影響大幅波動,但這是產業的特性,台玻較無法控制,但營業費用是台玻能主導控制的項目,從下圖中可以看到營業費用率穩定,在業績不佳的情況下能夠適時調整。

至於如何擺脫中低階產品激烈競爭的泥淖,透過技術研發往高端市場發展是其中一個方向,但如果我們觀察台玻的研發費用率會發現僅 0.9% ,相較於同樣以中低階市場為主的中國玻璃纖維龍頭中國巨( 2327-TW )石,營業費用率約為 2.5 ~ 3%之間。且我們仔細閱讀年報中營運概況的敘述會發現,台玻的研發主要還是放在Low-E以及其他新的產品線上,短期而言台玻的電子紗很難從價格戰中脫身。

過去十年僅兩年虧損

雖然台玻目前的處境不佳,但台玻並不是間長年虧損的企業,在中國房市較好的時期,其實也可以有非常好的獲利表現,獲利時也有機會配發現金股利。

營收多半來自中國子公司 人民幣波動成營運風險

中國子公司的營收在 2018 年站台玻營收 70% 以上,因此收到的貨款多以人民幣計算,因此無論是否將獲利匯回台灣都會遇上匯率波動問題。從下圖可以看到在 2015 ~ 2016 年時將錢實際外幣兌換損益高達十億以上。而沒有實際兌換的收入,也會因為台灣的財報統一採取新台幣計算,需要在其他綜合損益呈現匯率換算的兌換差額, 2015 年以後人民幣兌台幣匯率持續下滑,因此台玻每年都在其他綜合損益認列不少潛在的損失,到 2019 年底,資產負債表中累積的兌換差額已高達 42 億元,人民幣的未來走勢將影響這些潛在的損失是否實現。

營業成本中折舊費用佔比高 因此虧損仍有正的營業現金流

在 2019 年呈現虧損,短期內不一定能轉虧為盈的台玻,不知道大家是否會比較擔心台玻的週轉問題,但下面將台玻近年的現金流量和存量畫出來,會發現竟然虧損的 2015 和 2019 年,營業活動現金流量都能有 30 億左右,仔細去看現金流量表的細項就會發現,每年台玻都需要提列超過 50 億元的折舊費用,無論是歸類在營業成本或是營業費用,折舊都是獲利的減項,前一篇也提過電子紗的成本中設備折舊佔的比重很高,而折舊費用並不會有現金流出,在現金流量表中會加回來,因此呈現在營業活動現金流就會是正的,而這些折舊費用其實就是過去幾年投資活動現金流的現金支出,整體來看,台玻的現金存量狀況並不少, 2019 年底仍有超過 60 億元,因此即使短期內有虧損,應不致於對企業有太負面的影響。

總結-推測產品線將維持現狀 外在環境因素決定獲利

台玻未來的營運情景較不明,平板玻璃業務需要中國政府的房市政策鬆綁,玻璃纖維目前也持續維持在低價位,且目前並未看到其他明顯的機會,因此短期內可能維持虧損或僅微幅獲利。不過財務狀況目前仍屬健全,即使短期虧損也能撐過去。

未來除了仰賴房市好轉或電子紗價格回升外,也可以觀察台玻是否有機會其他新的領域有所斬獲,如:太陽能的光伏玻璃、保護貼的微薄玻璃等,不過目前研發費用不高的情況下,維持現狀的可能性更大一些。

【延伸閱讀】