1

投資

台開有許多很有願景的開發案,不過這些開發案要落實需要資金的配合,要需要考量外在環境,前一篇台開的基本介紹也講到台開在上市初期其實有些先天不良,經過很長時間的整頓才有所轉變。本篇就來看看台開的近期營運情況並藉此分析未來發展。

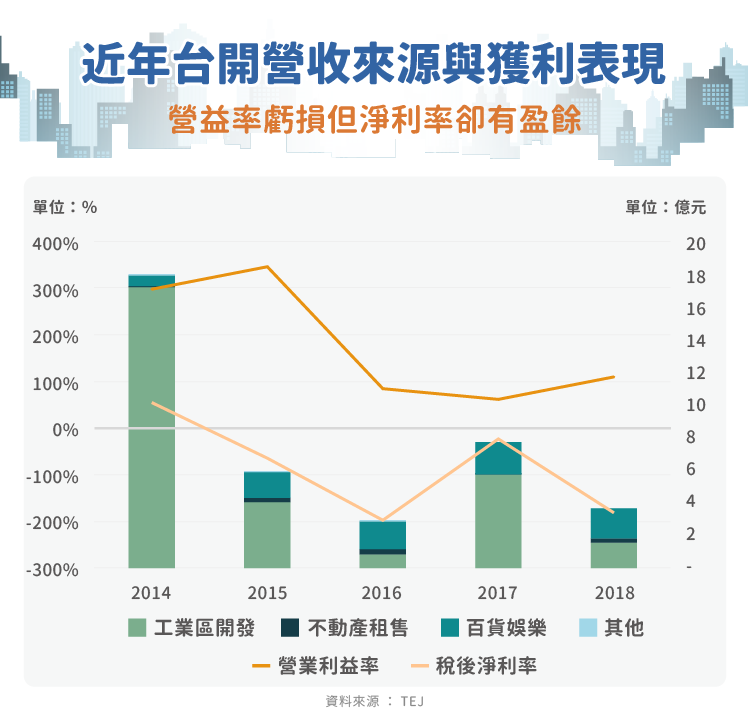

從下圖可以看出 2015 年以後,營收從來沒有超過 8 億元,過去主要的營收來源為工業區開發,不過近幾年工業區的銷售並不順利,銷售表現較差得年度,新興起的金門、花蓮購物中心百貨、餐飲營收甚至超越工業區開發本業。無論是花蓮、台中、岡山的工業區都有持續再投入,不過多是配合縣市政府的開發,台開的經營階層並未太重視這塊業務,年報中的篇幅及少,法說會中甚至沒有提及,推測這塊業務已不是台開的核心。

或許有人會發現上圖的營業利益率跟稅後淨利率看起來怪怪的,畢竟大部分公司的稅後淨利率會比營業利益率少,而看到這種特殊情況就應該要首先想到可能是因為業外的收支,而業外收支又會有很多項目,像這種長期以來每年都會有很多業外收入的情況,通常是有權益法投資的轉投資,但如果去看台開的權益法投資其實很少,最主要反而是來自投資性不動產的公允價值調整利益。

投資性不動產相較於一般的不動產廠房設備的差別,在於這塊不動產土地或房屋是為了賺取租金或是資本增值。台開的幾個重要開發案都是放在投資性不動產,而且會計原則也鼓勵企業將投資性不動產以公允價值表達,反映實際價值,而公允價值如果增加,會放在損益表中的業外收入裡,因此台開這幾年的獲利其實大部分是來自投資性不動產帳面價值的增加。

不過如果我們仔細想想這些開發案,其實最值錢的部分大概是住宅,這些住宅如果一直都是以公允價值表達的話,之後出售時雖然可以獲得現金,但是在損益表上的處分利益就不會太多,如果台開財報上的公允價值估計準確,那麼期待台開在未來推案時大量獲利就不太可能了。但這其實也不是壞事,只是把一次性的獲利攤提到每個年度,也不見得是什麼壞事。

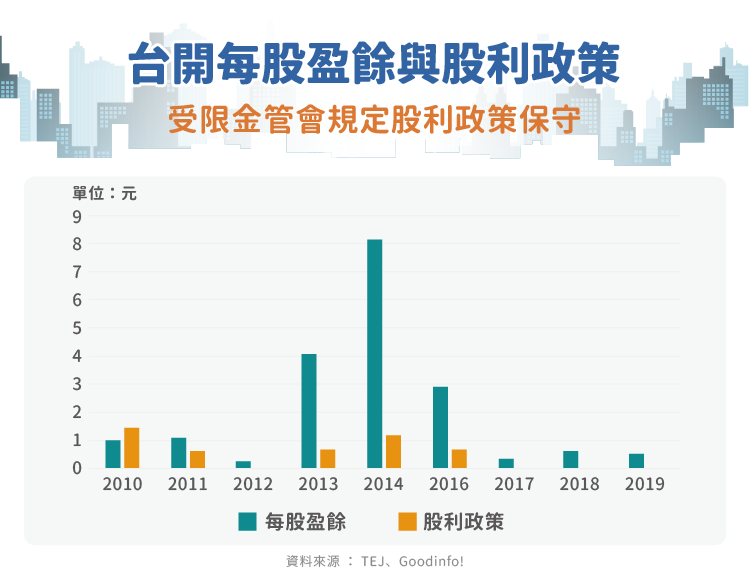

受惠於投資性不動產的增值,台開能維持每年每股盈餘都是正數的成績,不過由於公司大部分的獲利都來自帳上金額的增加,而不是實際上有賺到錢,因此如果把這些獲利當成股利發出去的話,對於公司體質不是太好的事情,因此金管會規定,這些賺到的錢要放在特別盈餘公積,只有這些投資性不動產實際賣出,這些過去增值的錢真的拿到手了,才可以作為古禮發放給股東。

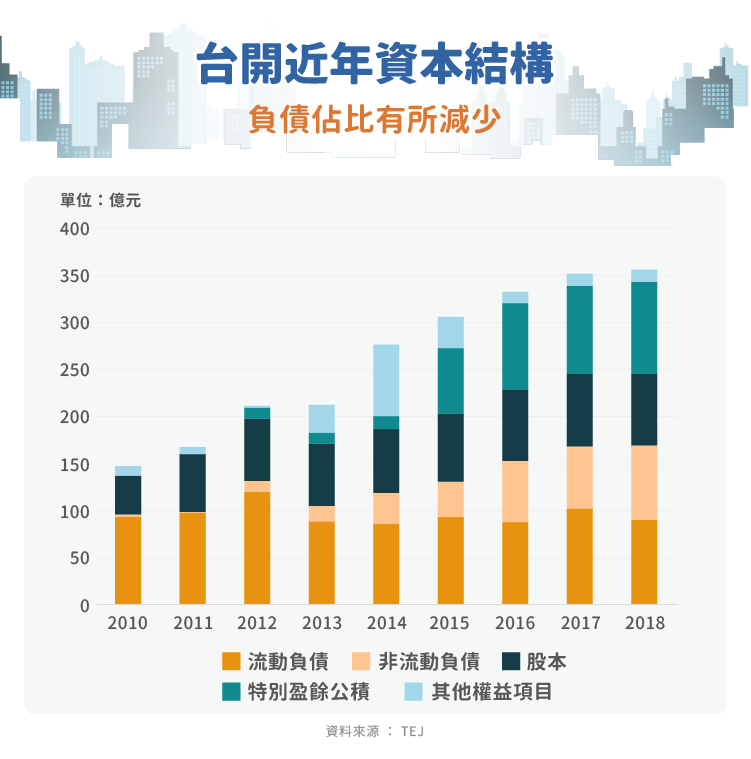

由於投資性不動產的增值部分也會同時增加權益裡的特別盈餘公積,從下圖可以看出近幾年特別盈餘公積快速增加,加上股本也有所提升,因此即使整體的負債總額有所增加,負債與權益的比率卻是下降的。

台開目前有許多開發案同時進行中,且每個開發案都有許多建物要興建,對於資金有不小的需求,目前帳上的現金並不多, 2019 年第三季僅有 5 億多元,開發案若要順利進行勢必需要更多資金,較健全的資本結構有助於資金的取得。

台開在工業區的開發雖然仍在持續,不過已經不是企業經營的重心,未來展望著重在金門、花蓮、新竹及南投四大開發案,不過由於這些開發案是採取投資性不動產認列,台開的大部分獲利是來自這些開發案公允價值的提昇上,不過公允價值的提升總是有限度的,不可能無止盡的成長,若是失去這塊的獲利,台開面臨帳面上的虧損是無可避免的,甚至如果公允價值有所降低,對於台開更是毀滅性的打擊,對於投資人來說風險不小。

但若是不以投資人的角度下去看台開,會希望台開的開發案能夠成功,畢竟這些開發案都不是在精華地段,開發案的成功對於台灣區域平衡是有助益的,甚至如果也不去想這麼遠,您難道不會想筆者一樣想看看像山脈一樣的住宅完工嗎?讓我們一起來持續注意這些開發案的後續發展吧!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!