1

投資

David Merkel

David Merkel

下面的這句話出自於RealMoney,但我不知道其出版的具體日期。

“我總是能購入好的股票,但是清楚何時賣出卻更難”。

從某些方面來說,我的投資職涯是個令人開心的意外。我職業生涯中的大部分時間在保險業擔任精算師。投資人應該要面面俱到,這段職業生涯的經驗讓我在自己投資之前,能夠學到機構投資的方法。

在我任職於Provident Mutual的期間(現在它是全美金融服務公司Nationwide Financial Services ,NFS的一部分),我在該公司為退休客戶的多元經理人基金選擇基金經理人的委員會當中擔任財務分析師。在這三年間,我採訪了30至40名頂級基金經理人。他們之間的異同點很有意思。我們總是會問他們,買入和賣出的原則分別是什麼。

在買入原則上,他們的看法截然不同。但是賣出原則卻往往相似地能夠歸類於三個方面:

最後一點並不夠具體,所以我常常會追問:“你是怎麼趕在其他人之前檢測到基本面已經惡化的呢?”這通常會引發一陣含糊不清的嘀咕。

有幾個更優秀的經理運用了後來被我叫做“合算的賣出法則(economic sell rule)”的方式。該賣出法則指出,如果一個經理發現比起他目前持有的資產他更傾向於另一項投資,那麼他就應該進行互換。這意味著,這位經理不是有著強烈的直覺認為該項標的較好,不然就是他透過評估一段時間內他所管理的資產所能帶來的報酬率(根據風險承受能力調整)來對新資產的可持有性進行評估。

我最終稱它為“合算的賣出法則”是因為上面列出的三個規則都存在他們自己的問題。在這個評價十分瘋狂的市場上,就像1990年代晚期,許多股票的目標價格都能達到。

這當中隱含著下注在均值回歸上,這的確會發生,但是對於基金經理人的客戶來說不夠快,因為他們有可能在管理績效持續不佳的情況下產生損失。股票上升動能的錯誤評估可能有兩種情況:

一部分價值驅動的管理者往往會賣掉任何下跌超過設定門檻比例的股票,而其他人在這個時候會進行反思,以檢查他們的投資論點是否正確。畢竟,如果一個經理喜歡之前的公司,當然他應該更願意在低價時入手不是嗎?不幸的是,因為每月或每季的業績壓力,使得經理們做出不完全理性的決定。

正如一位經理對我說過,“如果一個標的比我們入手時下跌了超過20%,這證明我們明顯犯了個投資失誤,因此我們會選擇將它賣出,並“繼續前進”。這是對那些表現不佳的投資的解決方式。但是對於一個擁有良好前景的股票來說,在一年中出現下跌20%的情況是十分正常的。對於優秀的研究分析師來說,即便在推薦入手之後,20%的下跌都是可接受的。檢視我的投資論點後,在我自己的投資組合中,我將20%下跌視為是一個買入的機會。

因為我不使用那種方法管理資金,我並沒有資格評價那些受行情驅動的經理。我只想指出他們往往擁有極高的換手率,並且在交易中他們所需要的流動性比市場提供的還要多。在之後的文章中,我會有更進一步的說明。

雖然我從來沒有聽說過一個很好的解釋能夠說明檢測基本面惡化會帶來什麼競爭優勢,但是遵從基本面的走向確實是決定賣出原則最有效的一種方式。並不意外的是,公司和產業的表現好壞會受到投資者預期改變的影響。如果一個公司未來報酬的預測低於其他潛在投資標的,就是應該要賣出的時候了。反之如果在經理人的投資組合當中,該標的未來預期的回報高於其他的公司,就是增加持股的時候了。

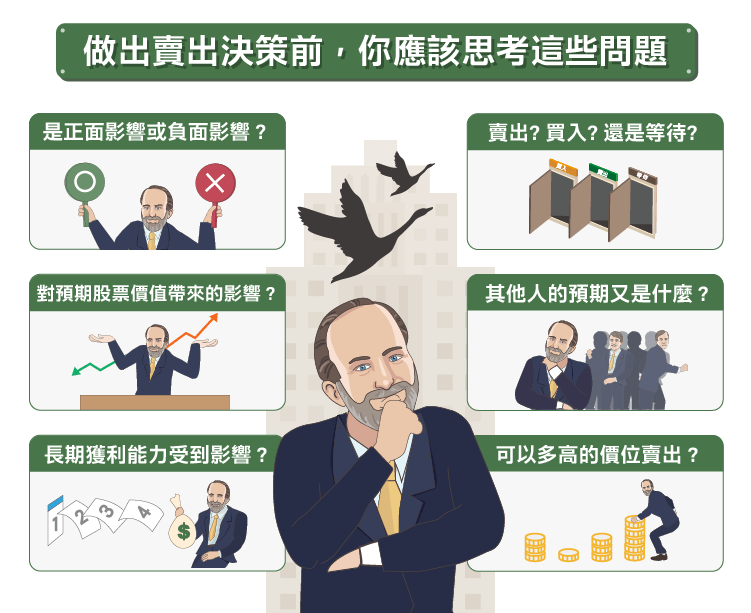

如果我們考慮公司發生“意外”的情況。這個意外可能是正面的(例如,可能的控制權移轉、不錯的盈餘表現),或負面的(例如差勁的盈餘表現)。在意外發生之後,應該賣出? 買入? 還是等待? 這可以簡化為這次意外對經理人所預期的股票價值會帶來多大程度的影響(而這次意外影響了其他人對股票的預期又有多少)?有多少長期的獲利能力受到影響?以及這間公司可以多高的價位賣出?

回答這樣的問題能夠在動蕩時期作出賣出決策前提供相關的預期價值。使用一門像這樣的法則,將強制經理們重新估算未來的預期報酬,而不是讓貪婪或後悔驅動他們的決策。

在下一篇文章中,我將展示我如何實踐這個過程,以及其他經理人用來增加收益、減少風險的技巧。(譯者/NE)

《The Aleph Blog》授權轉載

David Merkel

超好賺!

每天都有任務能拿獎勵,快點擊查看!

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)

別因過去的錯誤而錯過牛市_-.png)

找藉口很簡單-改善投資績效卻很難.png)