77 乳加巧克力是許多人的童年回憶,這個已經 40 幾歲的品牌是宏亞(1236-TW)食品的主力品牌,在 2017 年時也力求改變,跟統一(1216-TW)超商合作推出新口味,成功吸引消費者目光,一起來了解這家本土巧克力公司吧。

歷史沿革

宏亞食品成立於 1796 年,目前總部位於新北市新店區,77 乳加巧克力品牌在創立初期便為公司營運重心,而在 1985 年時公司設立禮坊食品公司並跨足喜餅市場,1998 年時公司掛牌上櫃並於 2001 年轉上市,2012 年時公司成立巧克力觀光工廠,進入休閒服務產業。

台灣巧克力市場概況

自從 1987 年金莎巧克力在台上市後,至今超過 30 年,雖然受到大人小孩的喜愛,由於消費者愈來愈注重健康,近年來巧克力的市場發展也受到阻礙,僅有可可含量較高的黑巧克力表現仍然亮眼,儘管如此,台灣的巧克力市場規模仍將近 60 億元。台灣將近 80% 的巧克力皆仰賴進口,剩下的 20% 中則以宏亞的 “ 77巧克力 ” 成功佔據大部分的市場,即使與國外巧克力品牌競爭,市佔率仍有第三名的好成績。

摩根史坦利(Morgan Stanley, MS-US)最新的研究報告指出,消費者對巧克力的需求正在轉變,將更注重產品品質與包裝,並且計劃性購買的行為將攀升,換句話說,人們對巧克力的需求開始從充飢解饞轉變成送禮,因此除了春節與情人節以外皆是巧克力的淡季,以上種種皆對宏亞的 “ 77巧克力 ” 系列十分不利,由於設計並非以送禮為目的,在包裝方面並沒有國外廠商的巧克力( GODIVA、Ferrero等)那麼華麗與時尚,導致消費者對宏亞的商品逐漸失去興趣,營收也持續衰退。

營運概況

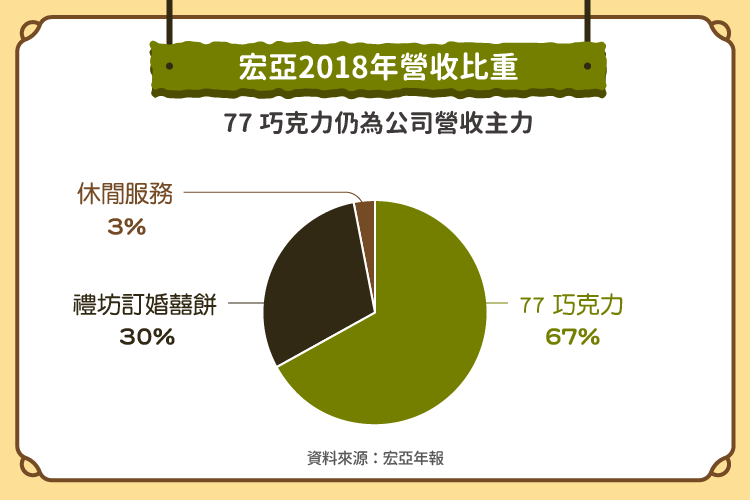

宏亞的營收來源可分為三類:77 巧克力、禮坊訂婚囍餅及休閒服務,目前 77 巧克力的營收占比最高,禮坊訂婚囍餅次之,而休閒服務最少。

77 乳加巧克力系列商品包含 77 乳加、新貴派、、蜜蘭諾鬆塔、歐維氏巧克力、有餡’s 巧菲斯、片裝巧克力、巧克力醬及各式禮盒,目前以內銷為主,通路涵蓋百貨、超市、便利商店、量販店等。

77 乳加品牌創辦人是張豪城與張添兄弟,他們早期在迪化街做進出口貿易,同時發現進口巧克力價格高並有不錯的銷售量,但因為巧克力並非大宗商品,統一及義美等食品大廠並不願意投入大量資源,看好巧克力商機的兩人結合牛軋糖的創意後發展出77乳加巧克力,當時一條 5 元的定價比進口產品便宜三分之二以上,因此推出後就供不應求。

然而 1987 年的中美談判把巧克力進口關稅從 100% 調降到 17.5%,讓 77 乳加失去價格優勢,於是宏亞開始發展新品牌,現在熟知的新貴派正是當時推出的,2002 年時 77 乳加首次嘗試進入中國市場,但高額的廣告行銷與通路費用讓公司吃不消,到 2007 年時改為經銷商模式。

禮坊訂婚囍餅包含「洛可可」、「愛情旅行箱」、「時尚瑪蕾」、「愛情海」、「囍嫁」喜餅禮盒、生日、彌月蛋糕、中秋月餅、節慶禮盒及可朵法式甜點零售商品等。目前全省有 19 家直營門市,除直營店外也請經銷商代理銷售。

休閒服務營收目前完全來自巧克力博物館,當時觀光產業興起,宏亞推出設立巧克力博物館不僅讓消費者進一步了解公司在巧克力產業的專業度以及整合度,更藉此發展高階品牌,擺脫 77 乳加低價的形象。

經營策略

77 乳加事業近年來面臨激烈競爭,早期建立的品牌形象讓公司難以發展高價產品,而消費者對巧克力較無品牌忠誠度也提高開發新品牌的難度,因此公司認為與其在開發新產品與新市場上花費大筆支出,不如將資源投入既有品牌,反而更有成長空間。

最知名的例子為 2017 年時跟統一超(2912-TW)合作,由 7-11 門市獨家販售的抹茶口味巧克力,剛開始製作的 50 萬條在單週內銷售一空,此後宏亞在每一季都跟統一超與全家(5903-TW)合作推出時令專屬口味,成為新的營收成長來源。禮坊事業在第二代總經理張云綺接手後努力進行轉型,過去客戶以結婚喜餅為主,但每年台灣結婚對數減少導致喜餅市場萎縮,因此公司將焦點轉往零售市場。

原料價格

宏亞除了花生、砂糖以及包材主要在國內採購,其餘的原料(可可粉、奶粉)等皆是由國外進口而來,在經歷了2017年原料價格的低谷後,2018年部分原料價格開始回升,可可貴了將近3成,但宏亞在財報中寫到,宏亞因為產品品項多,原料使用多樣,不至於受單一原料價格的漲跌造成重大影響,加上新產品的推出,使售價與毛利率提升,減輕原料上漲的不利因素,但原料上漲的力道大於新產品的推出,所以最後毛利仍然下降,在下一篇的財務績效分析中也可以看到宏亞的毛利在2018年有微幅的下降。

近期市場有消息指出,包辦全球近三分之二可可產量的象牙海岸與迦納,它們想仿照石油輸出國家組織(OPEC),聯手打造被稱為Copec的可可版OPEC,藉抬高價格來保障可可農生計,故市場普遍認為未來可可的原料價格仍會持續上升,而宏亞將近7成的銷售來源來自以巧克力為主的77巧克力系列,很顯然持續推出新產品來抵銷原料上漲的壓力並非長久之計,未來宏亞究竟要如何應付原料上漲所帶來的成本壓力,是值得投資人關注的焦點。

結論

77 乳加是台灣巧克力界的老面孔,而第二代管理層的轉型策略則為公司增添新風味,然而薄利多銷的本質不變,投資人應深入了解財務面後,再做出投資決策。

【延伸閱讀】