1

交易

在當前的環境中投資獲利並不容易,而且未來情況可能也是如此。然而,債券市場中有些較少獲得注意的區塊頗具投資機會,其風險可能比想像中來得低。

以美國CMBS(商業不動產抵押貸款證券)為例,CMBS將上百種包含辦公大樓、飯店、購物商場和多戶住宅公寓大樓等房地產抵押貸款重新包裝,以證券的形式發行。

如同許多與美國房地產連結的證券化資產,這些債券往往名聲欠佳。這一點雖不難理解,卻不盡公平。

許多不動產抵押貸款證券在金融危機期間暴跌,造成投資人嚴重損失。持有評級較低的證券或權益性證券(equity tranche)的投資人損失尤其慘重。儘管結構型產品的設計本來就是如此,品質高者享有相對高的信用保障,品質較低者則提供較高的收益,但當標的貸款違約時,也會率先承受虧損。

然而,CMBS市場於2010年觸底後出現的新一批商業貸款,與2006至2008年間發行的貸款截然不同。這是因為,美國大型銀行與區域性銀行大幅翻修其放款規定,變得更加嚴格。在此同時,非AAA級CMBS的信用增強水準約增加了一倍,為貸款損失提供更多的保障。

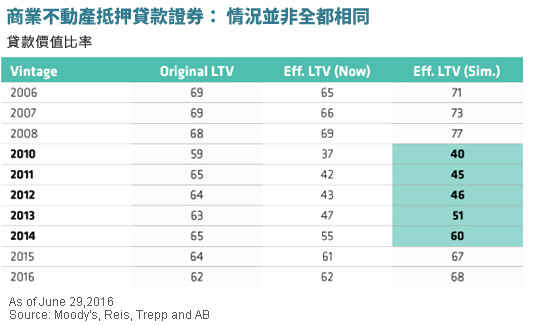

如下圖所示,貸款價值比率(loan-to-value ratio,不動產價值與貸款金額的比例)在2010至2014年間大幅下降。同時,不動產價格上漲,使得這些貸款群組的有效貸款價值比進一步降低。例如,2012至2014年間發行的BBB級CMBS具有強勁的信用基本面,收益率最高可達7.5%。

有趣的是,2015及2016年間發行的CMBS的吸引力較低。評級最高的券次表現還可以,但BBB級的證券在壓力測試下表現就沒那麼好,從風險報酬的角度來看較不具吸引力,主因為現在正處於商業不動產循環的末期。這一點說明了精選投資標的的重要性。

除此之外,美國CMBS還有其他幾個具吸引力的特性,譬如:

整體而言,與2007年危機前的高峰相比,美國CMBS市場約上漲了15%。這聽起來或許很驚人,其實並不然。相較之下,美股與危機前的高點相比上漲了37%,因此CMBS的漲幅僅能說是勉強跟上通膨而已。

CMBS的價格雖已反彈,但供給並未隨之增加。聯博認為,這表示價格應不會有大幅下跌情況。

市場有些區塊已經超漲,聯博認為,聯準會主席葉倫先前提出這個說法相當正確。幸好,聯準會與美國其他監管機構也採取動作,應可更有紀律的管理證券承銷的過程。

監管機構所採取的方法之一是透過管理資本要求,對美國區域性銀行加以規範。目前銀行承作貸款的原始貸款價值比約為60%。過去的貸款標準較為寬鬆,貸款價值比為65%。由於區域性銀行佔商業不動產市場的比重逐漸提高,因此加強貸款紀律格外重要。

另一項新規定要求CMBS發行機構保留每一筆交易的5%至少五年。確保發行機構也是利益共同體,避免發行機構在證券發行後,隨即賣出風險最高、最先吸收虧損的券次。另外,陶德-法蘭克法案 (Dodd-Frank act)對「風險自留」的規定亦將於12月生效。

整體價格可能因此走跌嗎?的確有可能。更嚴格的監管法規及整體市場波動,可能導致價格下挫。但是,聯博認為,持有2012至2014年期間所發行的優質CMBS的投資人,較不會受到這些因壓力而產生的損失的影響。

同時,聯博也認為,因美國就業市場相對穩定,美國經濟持續成長,應可提供額外的支撐。事實上,對審慎的投資人來說,市場小幅下跌,反而是有利的買進良機。

要在目前的投資環境中獲利並不容易,若將投資標的限制在債市少數一兩個區塊中恐怕只會難上加難。聯博認為,投資人若能在投資組合納入美國CMBS等具有潛力的券種,將更有機會提高報酬率。

《聯博投信》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!