關於 Michael KORS

Michael KORS 公司於 1981 年正式成立,總部設在紐約市。 MK 將奢侈品產業帶入了一個新階段,成功塑造了崇尚自我表達和與眾不同的生活化概念,並將品牌和過去的經典美國奢侈品品牌區分開來。

MK 逐漸成為美式奢侈生活風格的代表。目前 MK 在全球 89 個國家已經擁有超過 800 家門市,分銷至全球頂級百貨和專賣店。

MK 的價格定位屬於二線奢侈品牌。相較於那些頂級奢侈品, MK 的價格相對來說親民得多,而且設計風格和材質讓人欣喜。 MK 的總體消費市場為中高階。

美國著名服裝設計師 Michael KORS 是個極簡主義者,設計的風格簡約明朗,喜愛運用高級面料縫製服裝,開司米針織款式是他的拿手好戲。他還擅長設計名貴運動服,是位不脫離現實的幻想家,鍾情巴黎的紐約人。他憑自成一格的設計,贏得了世人矚目。

KORS 一直是眾多產業獎項的獲得者,其中包括美國時裝設計師理事會 (CFDA) 頒發的 1999 年度最佳女裝設計師,2003 年度最佳男裝設計師。另外, KORS 於 2006 年被授予配飾協會 ACE 年度設計師大獎,於 2009 年被國際時裝集團在其年度星光獎之夜授予星領獎。

2010 年, KORS 得到 CFDA 的認可並獲得了他們的最高榮譽 — “終生成就獎”,該獎由美國 Vogue 時尚主編 Anna Wintour 提名。2011年,他獲得來自愛滋病研究基金會的勇氣大獎。2012 年,慈善組織 God’s We Deliver 授予其金心終生成就獎。2013年, KORS 被時代雜誌評選為全球最有影響力的 100 位名人之一。

MK 上市後股價像雲霄飛車一樣

2003 年 1 月,神秘的東方商人曹其峰,和他的好朋友,加拿大富豪合夥人 Lawrence Stroll,用 1 億美元一舉買下 85% 的 MK 股份。設計師 Michael KORS 特別喜歡展現自我,他在《決戰時裝伸展台》做評委,賺到了大量免費曝光。

這既是性格使然,也是為了經營。但設計師本人持有的公司股份很少,跟曹其峰根本不能比。在投出一大筆錢之後,曹其峰和他的加拿大合夥人就一直躲在幕後。他們為品牌做了什麼並不為人所知,但 MK 卻慢慢地紅了起來。

MK 還抓住了一個寶貴的機遇,2007年,歐巴馬正在為他第一次總統競選而努力, Michael KORS 成功地被蜜雪兒·歐巴馬 (Michelle Obama) 選中。在一站又一站的選戰中,現實和電視轉播中,蜜雪兒優雅美麗,又不失親民的裝扮廣受好評。她成為第一夫人後,名人效應就更不用說了, Michael KORS 從瀕死到復活,直至竄紅。

華人企業家曹其峰和其合夥人 Lawrence Stroll 用 1 億美元收購了 Michael KORS 多數股權,並打算在 10 年內將 MK 打造成年銷售額 10 億美元的世界級品牌。

曹其峰是誰呢?Silas Chou,實業家、慈善家時尚界、時裝界大亨,出身香港富豪家族,投資分佈於香港和美國。2015 年,曹其峰以 25 億美元淨資產位列《富比士 (Forbes) 》華人富豪榜第 120 名,全球富豪榜第 737 名。

其父曹光彪,1920 年在上海出生,香港紡織業的著名企業家,有“香港毛紡大王”,“世界毛紡大王” 之稱。曹光彪先後創辦了香洲毛紡廠、南海毛紡廠、港龍航空公司、港澳國際有限公司和永新(4557-TW)集團等著名企業。

曹其峰與加拿大富豪 Lawrence Stroll 是合作夥伴,正是他們帶領了 Tommy Hilfiger 取得上世紀 90 年代的全球零售業績。通過他們在香港的公司 Sportswear Holdings,兩人目前在 Tommy Hilfiger 亞洲、Karl Lagerfeld 和 Pepe Jeans 等品牌均持有股份。

2011 年年底, MK 公司 IPO 定價 20 美元,公司整體估值約 38 億美元,在紐約證券交易所正式上市。憑藉當時強勁的銷售和財報表現,公司股價在三個月後上漲了 1.5 倍。到 2013 年 2 月初, MK 市值達到 111 億美元,超過了百年英國老牌 Burberry (95 億美元)。曹其峰和 Stroll 也通過減持,套現了約 25 億美元。

在 2014 年衝上 100 美元後, MK 股價後勁乏力。伴隨著銷售成長放緩和品牌的過度開發,股價開始回落,到目前股價更是跌到僅 33 美元。公司市值只有區區 51 億美元。相比 2014 年 2 月,公司的市值已經跌掉 2/3。當然,這不僅是因為股價大幅跌回 2012 年水平,還和公司回購大量的股票有關。

MK 出了什麼問題?

公司主要問題是擴張太快,促銷活動太多,使得品牌形象受損。同時, MK 在產品設計上缺乏新意。

MK 曾是每個人都夢寐以求的品牌,消費者爭相為其高額售價買單。但一旦人人擁有,它便再也不流行了。幾年前,Coach 就經歷了同樣的問題。最近,Coach 推出一些受消費者喜歡的新款式,銷售有回暖趨勢,但是歷史問題仍未解決。

此前,當 Kate Spade、Coach 等輕奢品牌紛紛減少打折時, MK 卻背道而馳,採用激進的促銷手段吸引消費者。這雖然在短時間讓公司的銷售額繼續大幅度上漲、利潤不斷成長、股價疊創新高,但是卻也為目前的窘境埋下伏筆。促銷活動太多導致公司品牌受損,很難想像一個滿大街可以看得到的奢侈品包包還會讓消費者興奮激動。

MK 過去幾年新增店面太多,導致管理費用上升,並且部分店面盈利不佳。在 2013、2014、2015、2016 和 2017 年, KORS 分別擁有 304、405、526、668 和 827 間零售店。

問題二:在 2016 年,眼見百貨銷售日漸疲軟,MK 終於想到減少百貨門市的庫存並減少打折促銷活動,以此保護品牌形象和毛利率。在剛剛結束的投資者會議,公司明確表示,未來兩年計劃關掉 100 至 125 家零售店。

MK 認為,這將有助於集中精力經營效益更好的零售店,同時提高公司的毛利率。並且,公司未來也會選擇重點的城市開設新店面,並主要會集中在亞洲地區。

管理層認為,亞洲市場未來能產生幾十億美元利潤。因此,關注亞洲市場是極其重要的。公司未來會在亞洲地區繼續擴張。我們認為,這是正確的策略,雖然關店和減少促銷活動短時間內會讓公司的銷售額繼續降低,但這將有助於挽救下滑的品牌形象、提升公司的毛利率。

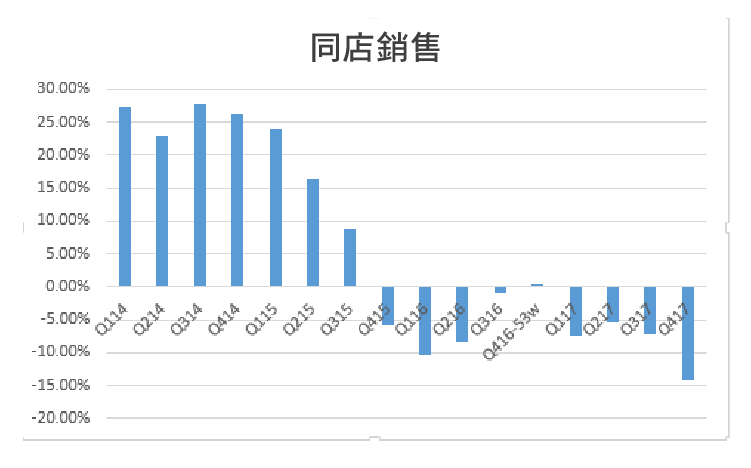

由於 MK 的同店銷售不斷下滑,投資者對 MK 的經營模式充滿疑問和不信任。

在 2016 年,大亨曹其峰淨賺十幾倍之後徹底退出 MK 業務。作為一個輕奢品牌,這家公司的問題並不在於過於貼近消費者,而是沒有推出更為有力的產品線。但更糟糕的是,過去幾年內, MK 常常被指責抄襲。雖然在奢侈品產業,抄襲的定義比較困難。但這從另一方面也反映了 MK 的產品設計缺乏吸引客戶的創新,公司需要在設計方面迎頭趕上。

不過,公司表現不佳也不僅僅是自己的問題,產業整體表現也差強人意。除了 Coach (COH) 之外,其他地方的零售商的銷售也不好。 梅西百貨(Macy’s, M-US)表示包包和手錶表現不佳。 Kohl’s 百貨也表示配飾銷售乏力。TGT 表示,蘋果(Apple, AAPL-US)銷售情況良好,但並沒有對任何其他手錶發表評論。

整體來說, MK 遇到很大挑戰,但是我認為 KORS 在大力促銷的路上走得不算太遠,品牌價值仍然屬於健康狀況,公司的市場形象還比較好。只要管理層能夠針對性的對症下藥,公司的公眾形象可以挽回。目前公司也注意到這個問題,未來會大幅度減少公司的促銷活動。

MK 的財務狀況

在剛剛結束的第 4 季度,截止 2017 年 4 月 1 日。公司的總收入為 10.6 億美元,比去年同期下降了 11.2%。考慮到公司新開了 159 家店面,這個數字差強人意。公司的毛利潤為 6.20 億美元,同比下降了 11.1%,利潤率為 58.2%。如果不考慮公司 1.93 億美元的資產減值損失,公司營運利潤為 1.51 億美元。

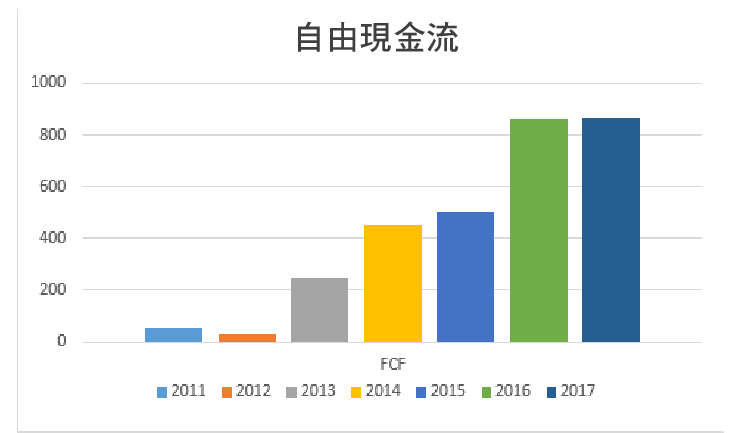

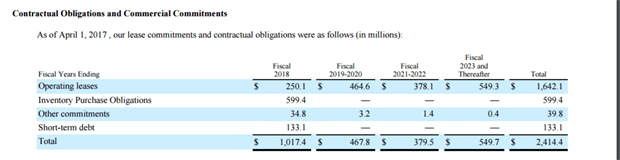

公司目前沒有長期負債,短期負債 1.33 億美元,資產負債表非常健康。MK 在 2017 年度的自由現金流達到 8.63 億美元,過去 5 年公司產生的自由現金流接近 28 億美元。公司的營運仍然處於健康狀況。

過去兩年,公司花了超過 20 億美元回購股票,計劃未來一年內繼續回購 10 億美元的股票。我覺得在股價如此低迷的狀況下,進行回購將能夠大幅度提升股票的內在價值。

MK 投資價值

MK 在奢侈品領域的估值非常的低。雖然公司的銷售收入和利潤有一定的下滑,但是公司的利潤水平仍然比 S&P500 的絶大多數公司要好得多。目前市場預期非常悲觀。我們可以看到,整個奢侈品產業在整體市場上打折扣,但是 KORS 的估值要遠遠低於同行。

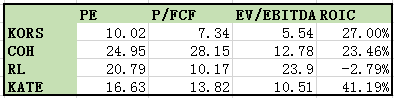

從下表 KORS 的與同行相比的估值來看,和公司的競爭對手,COH,RL,Kate相比, KORS 的估值水平要低很多。

目前公司的估值水平意味著,投資者預計公司同店銷售下滑趨勢將持續下去,公司難以扭轉核心零售業務。因此,股票的估值遠低於競爭對手。 KORS 目前被視投資者為一個失敗的企業。但是,如果我們分析其各個業務,公司利潤率水平仍然很高,尤其是亞洲業務還有很大成長空間。目前,認為 MK 已經失敗缺乏說服力。下圖是 KORS 在京東 (JD) 的售價和評論狀況。

我們看到,公司的自由現金流過去幾年成長很快。2017 年,自由現金流達到 8.63 億美元。強大的現金流和健康的資產負債表也讓公司在過去兩年,有能力回購了超過 20 億美元的股票。

公司的總股本減少了 4300 萬股,占目前總股本的 28%。如果公司按照這個數量回購下去,不到四年公司,股票就可以全部回購。當然考慮到公司的銷售下滑,未來的現金流會有所下將,公司不大可能一直保持這麼大的回購力度。

公司未來的回購能力取決於未來現金流。 2018 年,公司會面臨比較大的挑戰,銷售收入預計約 42.5 億美元。由於公司會減少促銷天數,其毛利率有望提升到 60%。而 2018 年預計營運利潤率能夠達到 16%。如果我們進行更悲觀的假設,公司的收入可能會下降更多,若收入僅為 40 億美元,公司的利潤率為 13%,約在 5.20 億美元。我們認為這個預期過於悲觀。考慮到公司的亞洲業務還有較大的成長空間,我們認為, MK 未來正常的現金流水平在 6 億美元左右。

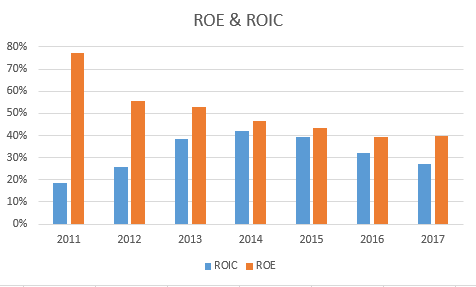

公司強勁的資產回報率。雖然公司的同店銷售下滑較為厲害,但是我認為投資者對同店銷售的反應過度。畢竟,公司的基本面還比較健康。公司的 ROIC (投資回報率) 和 ROE (資產回報率) 都在 20% 以上。能夠達到這麼高 ROE 的公司並不多。

健康資產負債。 KORS 幾乎沒有負債。我們知道,很多公司破產都是因為債務問題,而 KORS 謹慎的財務政策是個好消息,說明公司有很大的騰挪空間。 MK 有不少營運場所是租借的,在一定意義上也是負債,但這相對於大額金融負債已經要好很多。

公司計劃大量回購股票。 KORS 已經被董事會授權,將回購價值 10 億美元的股票,其中部分回購會被公司的股權激勵抵消。考慮到公司目前市值只有 51 億美元,在目前股價下,這部分回購基本能讓公司的股票量減少 18%,這將十分有利於未來公司每股收益的增加。

回購股票不一定是好事,只有在股價低於公司內在價值的情況下,回購才是有意義的,並能為股東帶來回報。目前 KORS 股票被低估,因而在財力允許的範圍內,回購股票可以為股東長期帶來更多價值。

總體來說, KORS 具有健康的資產負債表,很高的利潤率水平,並且計劃大量回購股票,未來還具有強勁的現金流,公司 7.34 倍的 EV/EBIT 估值很低。雖然在短期內,由於同店銷售下降,品牌價值有所削弱。但在長期看來,公司具有很高投資價值。

《雪球》授權轉載

【延伸閱讀】