1951 年,20 歲的巴菲特 (Warren Buffett) 寫了一篇名為《我最看好的股票 (The Security I Like Best) 》的分析文章,當時巴菲特還是一位初出茅廬的投資顧問。文章所說的股票就是後來巴菲特稱之為“投資初戀”的 GEICO (政府僱員保險公司) 。

巴菲特之所以對 GEICO 產生興趣,與他的老師葛拉漢 (Benjamin Graham) 有很大關係。當時葛拉漢是巴菲特崇拜的偶像,當得知葛拉漢是 GEICO 的主席,巴菲特對 GEICO 作了調研分析並投入了他當時的大部分資金。

雖然這只是一次短暫的“初戀”,但 1976-1980 年身家上億的巴菲特再次投資 GEICO 、收購其 1/3 股權。這些股權到 1995 年增值 50 倍,給巴菲特帶來了 23 億美元利潤。同一年,巴菲特又以 23 億美元收購 GEICO 剩餘股權,使其成為旗下全資子公司。GEICO 令巴菲特洞悉了保險業的秘密。在此基礎上,巴菲特構築了自己的保險帝國,併進入再保險領域。保險業不僅成為其“利潤奶牛”,而且為其提供了巨量的浮存金。

下面是巴菲特 1951 年對 GEICO 分析文章的全文翻譯:

充分就業、利潤大幅成長以及創紀錄的分紅顯然不會對應股市的低迷。過去 5 年來,大部分產業都處在這種繁榮之中,少數小波動絲毫不能影響這一巨大浪潮。

然而汽車保險業卻沒有分享這一繁榮。在二戰剛結束時期出現巨大虧損之後,汽車保險業終於在 1949 年有所起色。然而 1950 年,事故保險公司再次遭遇重創,成為保險產業 15 年來第二糟糕的年份。一些事故保險公司 (尤其是汽車險占比較大的) 股價表現都非常低迷。從盈利能力和資產因素來看,這些股票很多似乎都被低估了。

汽車保險產業本身具有平滑週期性波動的特點。大部分汽車購買者都認為車險是有必要的。保險合約的費率每年都要根據當時情況作出調整。費率調整滯後於成本,在 1945-1951 年的物價上漲階段產生負面影響,但如果經濟進入通縮階段,應該是一個有利因素。

這個產業的其他優勢還包括沒有存貨、收款、勞動力和原材料等方面的問題,而且也沒有產品過時和相關設備被淘汰的風險。

GEICO 成立於 30 年代中期,在全國範圍內向符合條件的群體提供全面的汽車保險服務,包括:

- 聯邦、州和市政的政府僱員;

- 現役和後備委任軍官以及薪酬前三檔的非委任軍官;

- 服役期間享受該待遇的退役軍人;

- 以前的投保人;

- 大中小學的教員和職員;

- 專門從事國防工作的政府承包商僱員;

- 股東。

公司不設立任何代理機構和分支機構。因此,投保人可以按年費率高達 30% 的優惠獲得一份標準的汽車保險單。公司在全國各地通過大約 500 名代理人處理索賠,受理速度非常快。

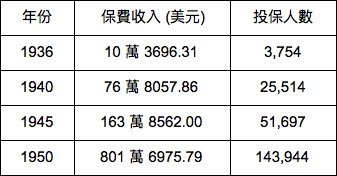

“成長型企業”一般是指那些剔除物價上漲和商業競爭緩和的因素,過去幾年銷售依然有所成長的企業。從下面的業績來看,GEICO 絶對是一家合格的成長型企業:

當然,昨天的成長並不能給今天的投資者帶來利潤。對於 GEICO 而言,我們有理由相信成長空間還很大。截止到 1950 年,公司僅在全國50個州 (包括華盛頓特區和夏威夷) 中的 15 個州註冊登記。

1950 年年初,公司在紐約州的客戶還不到 3000 人。對於潛在客戶而言,紐約 125 美元保單的 25% 優惠看起來應該比欠發達地區 50 美元保費的 25% 優惠更有誘惑力。

隨著成本競爭的重要性在經濟衰退時期不斷提升, GEICO 費率方面的吸引力應該能夠更有效地搶走其他同類公司的業務。由於保險費率隨著物價上漲,費率上 25% 的差距以實際金額計算的話則變得更大了。

公司也沒有來自代理人的壓力,不需要接受一些有問題的投保申請或更新高風險投保人的保單。在一些費率結構不完善的州,公司可能會暫停推廣。

GEICO 最大的吸引力也許來自於它的利潤率。1949 年公司保險利潤與保費收入的比率為 27.5%,而 Best’s 蒐集的 135 家事故保險公司平均利潤率僅為 6.7%。1950 年景氣轉差,Best’s 計算的平均利潤率降至 3%,而 GEICO 降至 18%。 GEICO 並不經營所有的事故保險業務,人身傷害和財產保險雖然都是 GEICO 重要的業務線,但利潤率是最低的。 GEICO 還有大量的撞車保險業務,在 1950 年是一條很賺錢的業務線。

在 1951 年上半年,幾乎所有保險商在事故保險方面都出現虧損,尤其人身傷害和財產保險兩種業務最不賺錢。 GEICO 利潤率下降至略微高於 9%,相比之下,馬薩諸塞州保險公司虧損 16%、新阿姆斯特丹事故保險公司虧損 8%、標準事故保險公司虧損 9%。

由於 GEICO 處於快速成長期,現金分紅水平一直比較低。從 1948 年 6 月 1 日到 1951 年 11 月 10 日,送股和拆股 (1 拆 25) 使得流通股份從 3000 股擴大到 25 萬股。公司還發行了認購附屬關聯企業股份的認股權證。

自從 1948 年葛拉漢的投資基金收購 GEICO 大量股份並將其上市之後,葛拉漢一直是董事會的主席。李昂·古德溫是公司總裁,能力出眾,上任以來一直指引著 GEICO 的方向。截至 1950 年末,董事會 10 位董事共持有 GEICO 流通股的三分之一左右。

1950 年公司每股盈利達到 3.92 美元,1949 年為每股 4.71 美元 (當時總業務量要小一些) 。這些數據不包括尚未實現的保費儲備,而這一金額在兩個年份中都很龐大。1951 年的利潤要低於 1950 年,但今年夏天費率的全面提高將會體現在 1952 年的利潤中。在 1947 年到 1950 年間,公司投資收入翻了兩番,反映了公司資產的成長。

以目前股價來看,當前估值為 1950 年 (產業景氣糟糕年份) 盈利的 8 倍,看起來完全沒有反映公司巨大的成長潛力。

《雪球》授權轉載

【延伸閱讀】