財務世界相當地有趣,有智慧並進取的投資人,應該能夠在這裡找到樂趣,並獲得收益。保證這會讓你感到相當地剌激–班傑明・葛拉漢(Ben Graham)

我之前曾看過一部向葛拉漢致敬的影片。這部優異的影片,是由哥倫比亞商學院(Columbia Business School)製作的,我建議你們如果有空的話一定要看一下這部影片。他們在訪問華倫・巴菲特(Warren Buffett)的時候,巴菲特恰好提到我過去幾天在思考的事情。

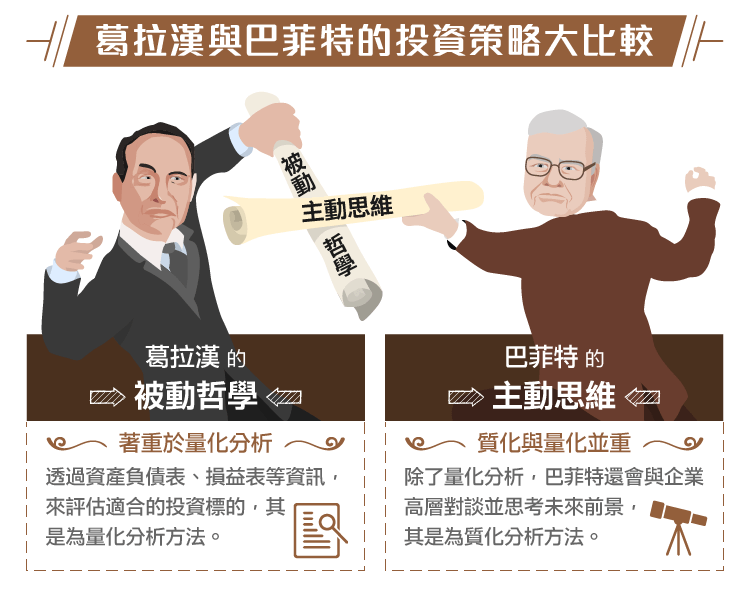

在這部影片當中,巴菲特一如往常地,對身為導師和投資人的葛拉漢讚譽有佳(事實上,他也像巴菲特講得這麼好)。但他也巧妙地提到自己和葛拉漢的投資哲學之間的具大差異。巴菲特在影片當中指出,葛拉漢的投資哲學較偏向“被動”投資(透過多元化來達到被動);而巴菲特則採取主動且集中的投資方式。他作了一個相當有趣的評論:

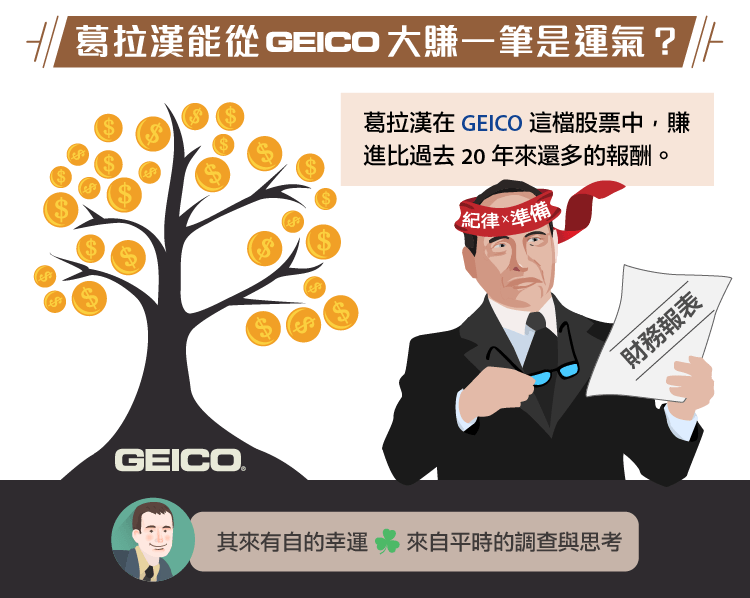

“最諷剌的是,雖然葛拉漢是一個定量型的投資者,但是,他投資Geico獲得了相當大的收益,這些收益比他其他的投資標的收益的總和還要多”。

巴菲特也提到葛拉漢最在乎的並不是達到最好的績效(我並不確定這是不是真的,我認為葛拉漢有可能會相信他使用這樣的策略,能夠極大化他達到優異表現的機會;除此之外,也能夠盡可能地降低損失。)不管葛拉漢對自身策略的想法為何,他實際上的報酬仍相當亮眼(在他管理基金的20年來,平均報酬率是20%),而且他很少輸錢。不過,巴菲特的績效當然比他更好。這件事讓我想到了一個問題:

“到底遵從巴菲特的投資哲學,還是葛拉漢的投資哲學比較好呢?”

巴菲特和葛拉漢對於多元配置的想法

巴菲特曾說過,葛拉漢為他的職業生涯奠定了良好的基礎。這項基礎指的就是巴菲特19歲時,即他1949年在大學裡所閱讀的《智慧型投資人》這本書。巴菲特特別提到了其中的第八章和第二十章(市場波動和安全邊際),他認為這是投資人必須要知道的概念。

但是,巴菲特的風格很快地就和葛拉漢的投資哲學有所區別。事實上,巴菲特對葛拉漢堅持僅聚焦於數字、捨棄管理階層的評估,以及其他的質化分析感到相當地挫敗。除此之外,這兩個投資名家最關鍵的不同之處在於,對於多元配置的想法。

葛拉漢對多元配置堅信不疑。他相信構建一個投資組合最好的方法,就像保險精算一樣:將相同的金額的資金配置在多檔低帳面價值比和低本益比的股票,隨著時間的推移,自然會取得相當高的投資報酬。雖然有一些股票可能會“死去”但是就整體來看,仍然是值得的。因為絕大多數的股票會存活下來,持續帶來報酬,並能夠持續產生盈餘和股利。

除此之外,葛拉漢也在股市當中尋找“net-net”型的股票,或者是價格低於清算價值的股票。他的投資哲學的重點是,如果你投資組合裡的股票,都是那些被低估以及被市場冷落的股票,那麼,這個投資組合將會有優異的表現,而且它會產生永久性資本損失的風險也很低。雖然個別股票可能會讓你虧錢,甚至公司也有倒閉的可能,但是,多元化將能確保整體的投資組合能產生超額報酬。就像賭場的持有人會希望玩老虎機的人越多越好,葛拉漢也想要盡可能地投資更多“net-net”的股票。他想要運用多重交易優勢(即交易越多,結果越容易預測的優勢),來達到即使風險降低也能夠有出眾的表現。

因此對葛拉漢來說,這只是個數字的遊戲。能夠找到越多被低估的股票越好(葛拉漢雖然也採用其他的投資策略,如併購套利等,但基本上這些都是屬於量化的策略)。

巴菲特則對股票的質化分析相當有興趣。他認為透過深度的研究,能讓他有更多的優勢。他拜訪公司、和管理階層會談,並考量企業的前景,除此之外,他也使用葛拉漢的方式來分析資產負債表。他相信質化和量化分析同時使用,會比只用其中一個還要來得好。但是,葛拉漢則認為質化分析是無用的,甚至有時候可能會適得其反。

這是一個相當有趣的話題,特別是對於不懂得分析企業的一般人來說,更是如此。華特.許羅斯(Walter Schloss)曾經這樣形容巴菲特:

這是一個相當有趣的話題,特別是對於不懂得分析企業的一般人來說,更是如此。華特.許羅斯(Walter Schloss)曾經這樣形容巴菲特:

葛拉漢和巴菲特都從GEICO獲得了不少的報酬

過去20年來,葛拉漢投資了數不清的股票,主要獲利卻是源於Geico這檔股票。或許會有人覺得這是件相當諷刺的事,但我並不認為這表示人們應該放棄他奉行多年的量化投資方式。

葛拉漢在《智慧型投資人》的後記中有段很好的說明。在後記中,他用第三人稱敘述了自己和他的合作夥伴。以下我節錄了一些段落:

“我們對兩位合作夥伴相當地了解,他們花了相當長的時間管理他們自己和他人的資金。過往的一些痛苦經驗告訴他們,與其把握機會賺大錢,寧可採用安全而仔細的計劃。他們建立了相當安全而獨特的操作方式,並同時兼具獲利的可能性和價值。他們避免買進價格高估的標的,持續採取多元配置的方式。儘管市場多年來經歷了起起落落,他們平均的報酬率還是有20%。

然後,他們有一個機會能以一半的價格買進一間成長型的企業。這間公司獲利的可能性深深吸引著他們,最吸引他們的原因是,股票價格相對於目前的盈餘和資產價格來說,相當便宜。他們以自己所有資本的20%收購這間公司,這間公司的表現相當不錯,後來這檔股票的價格甚至超過原本支付價格的200倍…

諷剌的是,從這檔投資賺得的總利潤,遠遠超過了這兩位夥伴在過去的20年來,於專業領域深耕、大量調查、無止盡的思考以及作下無數決定所獲得的報酬還要多。

“這個故事有什麼樣的寓意呢?這只是一時的運氣或者是用盡畢生心力所換來的一個相當精明的決策?在這個幸運故事的背後,通常有著完善的準備和遵守紀律的能力。每個人都應該充份地建立…”

你應該選擇誰的策略作為你的投資方針呢?

葛拉漢相信,即使Geico的收益比其他的投資標的報酬總和還多,他仍認為,在他的職業生涯當中,最謹慎的道路是穩固而仔細的分析資產負債表和損益表。葛拉漢喜歡擊出一支接著一支的安打,從每檔股票獲得蠅頭小利,同時也為失投作好準備。

巴菲特以這種投資哲學作為基石,並擊出了全壘打。

這兩種投資哲學都是有用的。要使用哪一種策略的關鍵是,對它們要有一定程度的了解。最重要的是,你必須知道自己的優勢和劣勢在哪裡。以我自己為例,我知道如果我採用葛拉漢的量化方式,成功的機率會更高。隨著時間挪移,我的分析能力會持續精進,但我的重點仍在於使用永恒的價值方法,運用許多資產負債表和損益表的數字進行分析,製造擊出安打的機會。葛拉漢一直採用這樣的方法,而巴菲特早期也採用了一樣的方法,這個方法,在現代適用,而且它在未來也能運作良好。

葛拉漢的投資哲學在市場上具有結構性的優勢。充分對它進行了解,並建構出一個簡單的流程,然後有系統地執行,如此將為你帶來優勢,並提供創造超額報酬的機會。(編譯/Ing)

《Base Hit Investing》授權轉載

John Huber

John Huber