1

投資

David Merkel

David Merkel

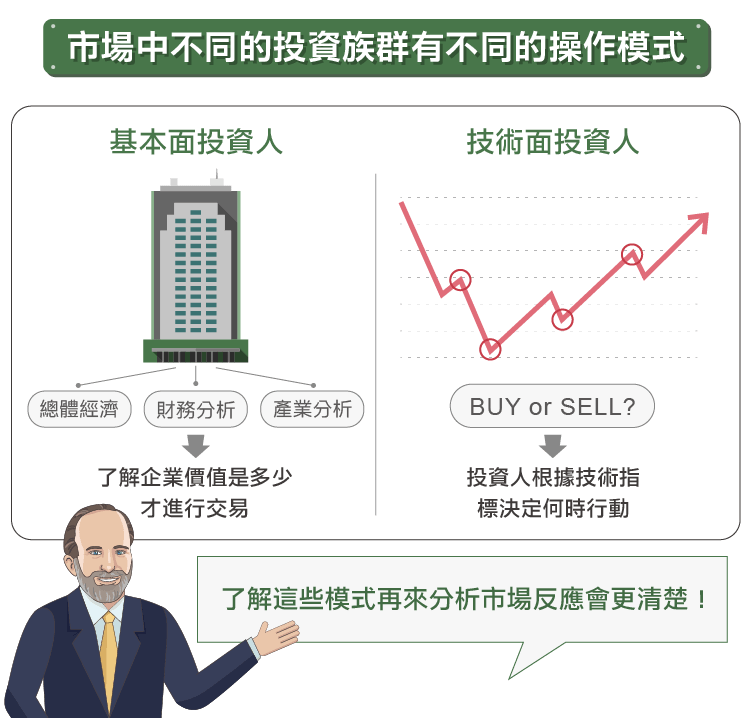

市場當中不同投資族群有著不同的操作模式,了解這些模式之後再來分析市場的反應會更清楚,也能夠更容易地觀察未來會有什麼樣的趨勢產生。

注:這篇文章是在2004年7月1日於RealMoney首次刊登的。這文章原本有四個系列,其中系列一:負債管理影響股價(Managing Liability Affects Stocks)已經遺失了,如果你有保留相關的文章,麻煩寄給我。

幸運的是,有保留下來的這三個系列,是其中最精彩的部份。

————————————————————————————————————————————–

近期我的公司持有大量 Phoenix(PNX) 的股票。隨著股價的上漲,我也不斷地提高我的賣出目標,因為從技術面來看,這檔股票相當地吸引人。這間公司的執行方向正確,而它的股價也有相當大的成長動能,但是目前的價格實在太高了。我想要賣出這檔股票,但我不知道應該要什麼時候賣出。

最後,在 2 月 21 日,雖然沒有任何的新聞發生,股價還是開始上漲。我發現有一位小有名氣的動能投資人在他的電視節目當中吹捧 Phoenix。我跟我們的營業員說,現在我們有機會了。有一群對評價不是那麼敏感的人會買進股票。我告訴他說,“用要價(asking price)賣出股票,如果有激進的大批買家,就以他們想要的價格成交”。就這樣,我們在兩週內的時間以平均 14.25 美元的價格將我們持有的部份全數賣出了。現在這檔股票的價格較當時售出的價格低了 15%。

那些採用動能策略的投資者們,扼殺了由我們和其他人所培養出來的股票動能。

為什麼這個策略對我們來說是有用的呢?因為我們對於 Phoenix 交易的兩個面向:基本面和技術面相當地了解。基本面告訴我們公平價值應該是多少,而技術面則告訴我們投資人在面臨這個股票價格的時候,會採取什麼樣的行動。

每個投資人在買進或賣出的時候,都有一個既定的模式。這個模式會影響投資人持有期間的長短,以及在什麼樣的情況下投資人會想要買進或持有這檔股票。底下我將會描述這些模式的一般通則、不同類型的投資人如何決定買進投資標的、他們是如何持有投資標的、他們的流動性高低以及從資產類別和流動性的角度來看,他們會使用什麼樣的投資方式。我也會試圖解釋不同類型的投資人短期的行為會如何影響市場,並造成股價的上漲與下跌。最後,我會提供一些實用的建議,教你如何從不同類型的投資人行為中受惠。

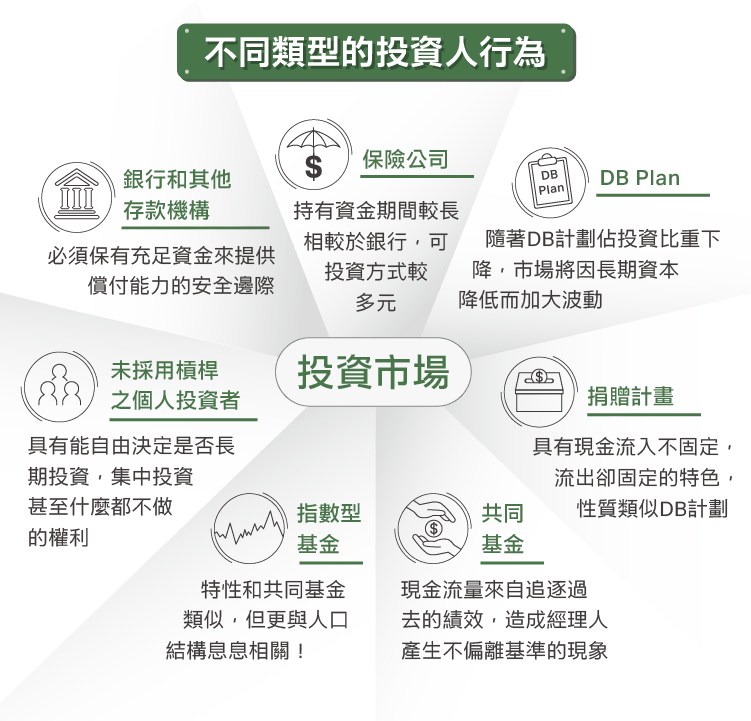

銀行對存款者作出了承諾。其中的一些承諾是一定要達到的;而其它的承諾則是取決於外部事件。銀行相關法規的存在是為了保證這些承諾(即保證他們具有償付能力)。銀行必須保有充足的資金並為未來的償付義務提供一些安全邊際。它們保有資金的數量取決於近期有多少的存款可能會被提出、這些資產的權益和信用風險、資產現金流量和負債現金流量的配置。

流動性資產必須滿足資金短期提取的需求。流動性資產保留越多,風險較低,但利潤也較低。如果這些資產持有的期間較高或權益風險高於貨幣類的投資時,將這些資產用來支付給存款者,可能會產生損失。一般來說,這些資產的現金流量通常會與相對應的負債的現金流量差不多。

這也使得銀行在短期和中長期主要持有的標的是一些高品質、收益固定的資產,像是債券、貸款、抵押貸款、和抵押貸款證券。這些資產一般來說,都是屬於比較安全的投資。但銀行是相當槓桿化的機構,如果市場移動的方向和他們投資的方向相反,他們的資本被侵蝕使得監管人(或顧客)對他們維持正常營運的能力開始產生質疑的時候,銀行就必須在下跌的市場中出售投資標的以維持他們的償付能力。

對於金融機構來說,第一要務是生存,第二要務才是利潤。當它的第一要務受到了威脅,即使銀行有很高的機率能夠存活下來,而且還能夠從現在看起來危險性相當高的資產當中大賺一筆,這項資產還是會被賣掉,以確保銀行能夠存活。

市場中的波動性會影響銀行所持有的部位。最終他們不得不被迫成為賣家和買家。財政較寬鬆的銀行在應對波動時能夠更有餘力。當市場下跌時,他們可以在資產負債表中騰出空間來容納那些股價受到重擊或價格低於內在價值的證券。在市場大幅波動的時期,投資當時股價表現較差的公司未來能夠帶來強勁的利潤,因為在市場穩定的時期,它們能夠表現得較為突出。舉例來說,在 1989 年至 1992 年的房產危機之後,整個周期當中表現最好的是那些沒有過度槓桿、沒有過多信用狀貸款且營業項目多元的銀行。在危機發生的時候,它們較具靈活性,能夠選擇以較有利的利率貸款給他人。

保險公司和銀行有些相似,但一般來說持有資金的期間較長,盈餘佔資產的比重也較高。相較於銀行來說,保險公司投資的方式較多元。而它的現金流量和需要較多的資金來償付潛在損失的負債結構是不對稱的。原則上盈餘較高,且負債期間較長,應該能夠讓它們投資於存續期間較高的資產,像是權益證券,但是由於法規的限制讓這件事變得困難。盈餘能夠用來購買權益證券的金額有限。

我們可以舉歐洲保險產業在 2002 年所發生的事情來作為一個反例。歐洲的保險業者相較於美國的保險業者來說,能夠投資更多的比例在權益證券當中。(而波克夏(Berkshire Hathaway, BRK.A-US)・海瑟威在這裡則是一個特殊的例外)。在 1990 年代牛市結束之際,歐洲的保險業者發現市場報酬絕佳的那幾年他們產生了更多的盈餘。1997 年至 2001 年由於市場的多頭,使他們忽視了承保業務。

在多頭的時間當中,有許多的歐洲保險業者持續投資證券市場。從事後看來,他們當時的投資相當地積極。接著時間來到了 2000 年至 2002 年危機爆發的期間。它們有大額的承保損失、在股票市場和債券市場的損失也相當地高。在 2002 年中,他們的監管機構發佈了一項要求,給了他們致命的一擊:要求保險業者在市場走下坡時將下跌的股票和債券賣出,並買進較安全的債券。這個政策使市場受到賣壓的影響而到達了底部。而這也給了當時財務寬鬆的投資者,像是華倫・巴菲特(Warren Buffett)有機會能夠以極低的價格買進標的。

這項原則可以說是“最嚴格的限制主宰著投資”。舉例來說,一個保險業者如果已經將資金完全配置於垃圾債券當中,當市場衰退時,它就無法再買進了,這就會讓投資人咬緊牙根,擔心他們是否能夠在市場中存活。另一個例子是發生在 1994 年,當時住宅房貸擔保證券正在膨脹,有部份的保險業者把所有資金都配置在該市場當中,因此當標的價格變得更吸引人時也無法再買進了。而那些先前很少買進像是“有毒廢棄物”一般的住宅房貸擔保證券的公司和投資人,也開始能夠以先前難以達到的折扣開始買進債券。有許多靈活的投資人,像是 St. Paul(St. Paul Travelers)、Marty Whitman 都一反常例地在這場危機中因為投資住宅房貸擔保證券而獲得利益。

確定給付制退休金計劃(Defined-Benefit Plan,DB)需要現金支付給受益人。它所支付的款項會因為人口統計(性別、年齡和所得)、各產業的變化以及人們的退休計畫(延後退休時間、提早退休…等)而有所不同。流入 DB 計劃的現金流量,也會因為提撥的多寡和資助退休金計劃公司的財務強健程度的變化發生改變。對於個人的 DB 計劃來說,現金流入和流出的特性和每個人所能夠承受的風險,這些都會影響計劃的資產配置。計劃的風險規避程度越高,資金流入的可能性越低;計劃的參與人年紀越大,就會有較大的比率投入債券和較安全的投資標的。

整個 DB 計劃、現金流量和人口統計反映的是舊經濟時代的情勢。美國的 DB 計劃是在過去雇主與員工之間的關係較為穩固時創立的。近年來僱傭關係變得更短,參與 DB 計劃的人們平均年齡增加了,因此這個計劃面臨著一些挑戰:

DB 退休金計劃是美國的股票和債券的主要持有者,但是它們的力量已不如以往。固定存款計劃(Defined-Contribution Plan), 例如 401(k)、403(b) 等目前的金額是比較大的。隨著 DB 計劃的金額減少,將會對市場產生兩種影響。第一,因為老齡化,對債券的相對需求會增加;第二,DB 計劃一般來說,投資的時間會比較長,但時間現在正在縮短。DB 計劃往往不會跟隨著市場的趨勢隨波逐流,他們傾向於重新調整到固定的資產配置,這讓他們能夠買低賣高。DB 計劃之前曾在 2000 年 3 月賣出股票,並在 2002 年 10 月再度買入,他們所採用的重新調整策略能夠確保能作到這樣的行為。隨著 DB 計劃佔整體投資比重的下降,市場將會因為長期資本的降低而使波動性加大。

捐贈計劃將會永遠存在。

捐贈的現金流入是很不確定的,而流出則相當地固定。他們有即定的公式。最常見的就是慈善機構每年會以固定的比例來投資,通常是捐贈金額的 4% 至 6%。也因為這些限制,讓捐贈的性質類似 DB 計劃。

共同基金的買進和賣出的金額並沒有任何限制。他們的現金流量來自於追逐過去績效表現的零散資金。經理人作得好就會吸引更多的資金湧入,他們同時也希望更多的資金不會將他們的報酬稀釋。如果經理人的表現差,投資人就會抽回資金,這會迫使他們賣出被認為是有潛力的投資標的。如果投資在一間公司的金額過大(例如 Janus 的集中投資組合),在將大批股票賣出時,會使績效變得更差;反之,則會使原本已經不錯的績效表現提升。

也因為這樣的現象,使得它們的績效表現變得更加地大起大落。當基金的績效表現落在中等水位時,對於資金流入或流出的影響不大。這讓許多的共同基金經理人產生了不要偏離基準(大盤指數或者是同業的平均)太多的誘因。儘管可能達到更高的利潤水準,但是保持中庸還是比較安全的。很少有共同基金經理人會因為績效表現平庸而遭到解雇。

指數型基金的真實情況和共同基金類似。指數型基金除了從主動型基金奪走了一些市場份額之外,什麼時候會收到更多的資金呢?這就和投資者的人口結構息息相關了。

當投資人較年輕的時候,他們會把剩餘的錢用來作為投資。當他們年紀變大,特別是在退休之後,他們將投資賣出換成現金。過去的 15 年來 S&P500 的超額報酬只有 4%,指數型基金的資金流入相對於整體市場而言,大得不成比例。而主動型基金經理人則是以 S&P500 的報酬率作為績效的指標。要接近 S&P500 才能夠確保會有持續流入的資金。

那到了接近 2020 年,投資由儲蓄改為提取時,會發生什麼事情呢?當投資人將他們的投資清算後,主要指數的基金表現可能會無法維持。如果人們沒有持續被動投資,那麼在 1990 年代的超額報酬 4% 在2020 年有可能會變成負的 4%。

有時候個人投資者會認為相較於大型投資機構,他們是沒有優勢的,但事實上相較於投資機構來說,個人投資者的確是有一些優勢的:那就是能夠長期投資、集中投資和什麼事也不作。

因為投資機構是替他人管理錢財,因此他們受到了嚴格的管制。就如同我先前提到的,衡量的方法會影響到基金經理人投資的方式,特別是在會影響資金數目和管理費的情況之下,更是如此。這會讓經理人變得以短期為導向,並用指數來衡量績效。在這樣的情況之下,也會鼓勵經理人要時常調整投資組合,即使有時候什麼都不作才是最謹慎的策略,客戶還是會要求投資組合要有變化。

而未使用槓桿操作的投資人可以作出積極的投資決策。他們的投資組合可以集中投資或者是考慮一些市場中較難理解的領域。如果他們覺得市場當中沒有投資機會,也可以選擇撒退。此外,他們也可以選擇買進並持有,一般的機構不會選擇這樣的投資策略。他們無法持續持有價格不斷下降的資產。

一個未採用槓桿的個人投資者可以作這些事情,但這並不代表他必須要這樣作。如果能夠將這些優勢應用得宜,他的績效就有可能超越一般的投資者。具備投資技巧的人應該要懂得運用才能將優勢最大化,他們未來的財務狀況是掌握在自己手裡的。這樣的方法,風險是顯而易見的,但是回報也和風險呈正比。

現金對於未採用槓桿的個人投資者來說是很重要的。有些人必須用它來繳學費、作為退休金或者是置產。如果投資人因為這些原因,而需要賣出大量的股票來換取現金使用,就必須要越保守。未來在嬰兒潮一代接近退休時,個人投資者整體願意承擔的市場風險可能會下降。一但嬰兒潮世代退休,他們就會將資產賣出,用以支持他們的退休生活,這也可能會成為市場的阻力。

在這篇文章的第二部份,我會說明另外三個重要的市場投資人的買進/賣出模式,是如何影響市場的。我還會用長期資本管理公司(Long Term Capital Management)的危機來解釋流動性是如何撼動市場的。(編譯/Ing)

《The Aleph Blog》授權轉載

David Merkel

超好賺!

每天都有任務能拿獎勵,快點擊查看!

別因過去的錯誤而錯過牛市_-.png)