是否有看過日本的骨牌大賽節目?參賽者用特殊的骨牌,排成各種華麗的圖案。如果骨牌的排列位置規劃得好,推下第一個骨牌之後,就可以讓所有的骨牌倒下,這樣就成功了。

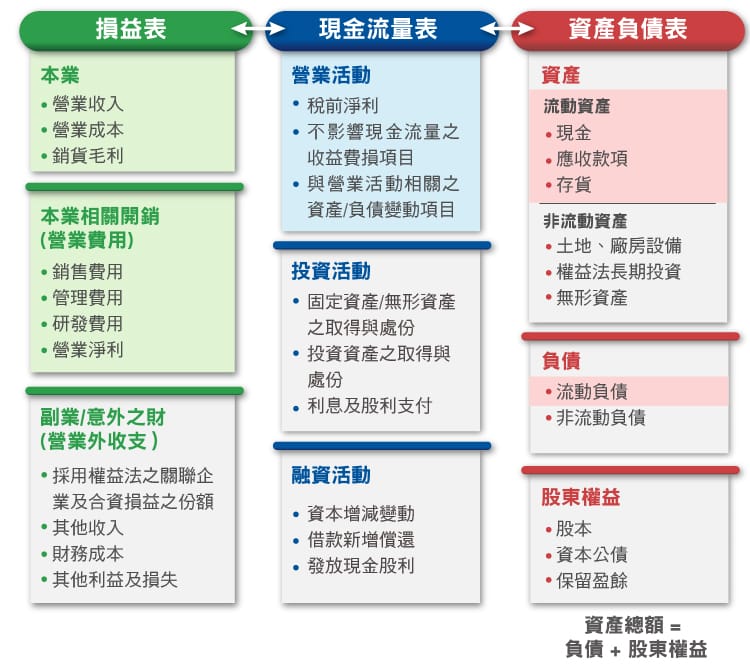

骨牌的連鎖反應,也同樣在財務報表中發生。因為會計原理的設計,讓科目與科目之間環環相扣,就像是前一個骨牌倒下時,後一個骨牌也會跟著倒下。在會計的世界當中,也是一樣,企業的本業,不只出現在損益表當中的營業收入、營業成本與營業費用,在現金流量表當中的營業活動現金流量,以及資產負債表當中的流動資產/負債的變化,也和企業的營業活動互相有關聯。

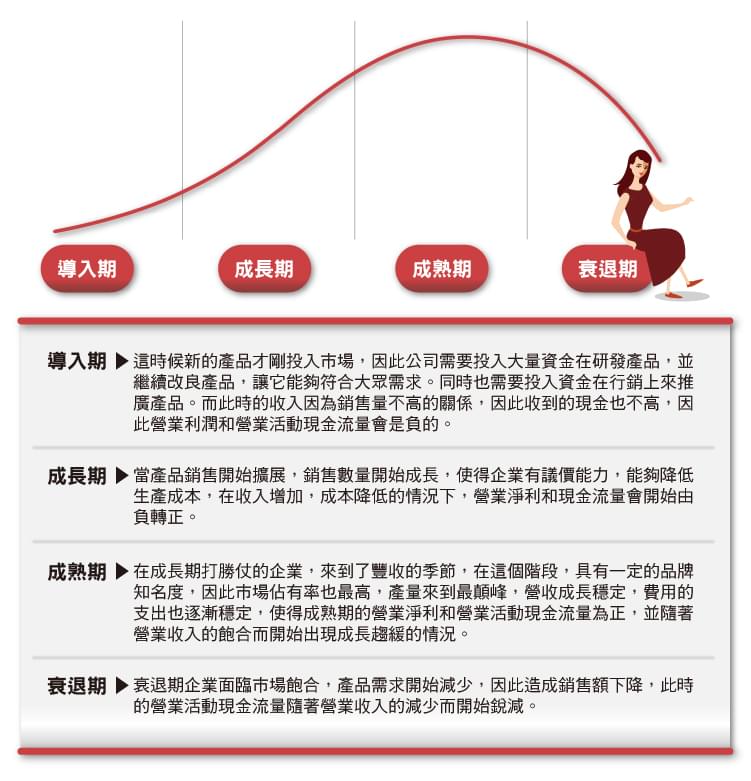

這三張報表呈現出來的結果,都會受到企業生命週期的影響。因為企業所處的情況不同,在不同期間會有不同的策略,因此營業利潤和營業活動淨現金流量便隨著生命週期階段的不同而有變化,以下列出了各個生命週期當中可能會有的營業利潤以及營業活動現金流量變動以供參考,在觀察企業的經營成果時,考慮生命週期的因素能夠讓投資人較有概念推估接下來公司的走向可能為何。

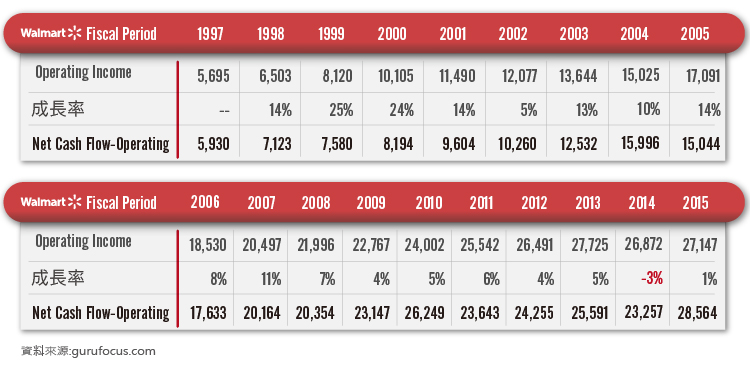

知道了各個期間營業利潤和營業活動現金流量的關係之後,就可以來觀察過去公司的財務報表上的數字,像我們可以看到Walmart從1997年來的營業利益和營業活動淨現金流量趨勢如下:

可以發現從1997年到2013年Walmart的營業利益都一直逐期上升,處於成長的階段,在2005年之前幾乎每年都有10%以上的成長,但2009年之後,成長開始趨緩,到了2013年則開始走下坡,甚至2014年首度出現負成長。雖然營收開始減少,但營業活動淨現金流量卻仍逐年增加,因此我們就會想要了解淨利和營業活動現金流量當中究竟是什麼樣的原因造成差異,再進一步研究可能發生的問題,判斷企業未來可能處於怎麼樣的生命週期,是否真的慢慢步入衰退。在這個時候,我們就可以透過營業活動現金流量來觀察,是哪一些科目所造成的影響:

可以看到除了扣除折舊費用之外,其他主要的影響來自於流動資產以及流動負債的增減變化情形。這些科目的變化,間接影響損益表當中的營業收入以及銷貨成本,同時也造成現金流量的增減。若仔細觀察,有時還能發現企業不想告訴你的秘密。

底下我們就來一一介紹主要會影響到企業營業活動的會計科目吧。

流動資產(Current Assets)底下的項目

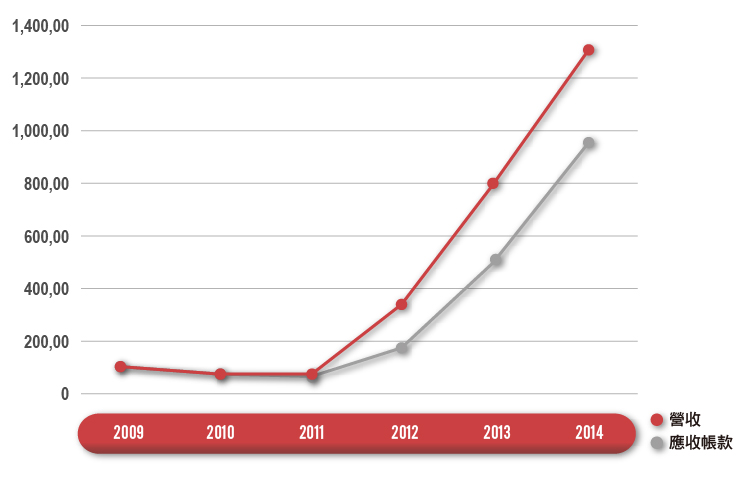

應收帳款(Accounts Receivable):除了採用現金交易的公司之外,對其他的公司來說,應收帳款都是很重要的。帳上有了應收帳款之後,表示公司相對地也認列了銷貨收入,因此損益表當中的銷貨收入就增加了。但是,應收帳款的錢收不收得回來,又是另外一回事。像揚華的應收帳款和營收,就呈現正向關係發展,而且應收帳款成長的比率,還比營收成長的比率還快。

2015年6月中,揚華遭受調查局調查,涉嫌在過去三年間和其他公司作虛假之交易,約有數10億元之多。雖然從損益表中,看到很漂亮的財務數字,營收屢創新高,但是其實這些銷貨收入是無法收到錢的,所以也會造成了營業活動現金流量的大幅減少。因此投資人要小心,美麗的糖衣有可能實際上裡面包裹的是毒藥。

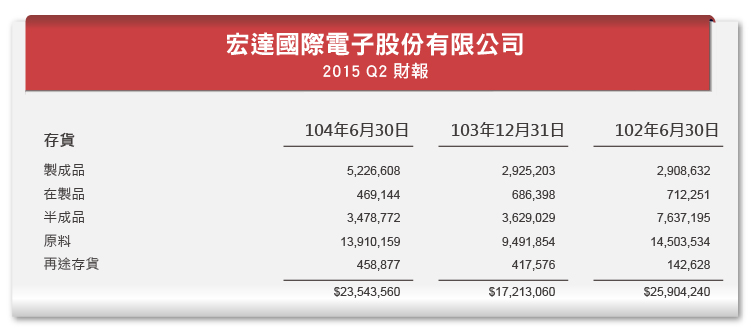

存貨(Inventory):存貨的控管,對於企業來說,也是一門學問。存貨過少,供不應求,造成收入的減少;存貨過多,則會有滯銷的情況產生。對於要保持商品“新鮮”的公司,尤其重要。像是電子業,今年研發出來新的零件之後,去年的零件馬上就不值錢了;或者是時尚業者,去年的款式,今年可能就沒有人要買了;還有食品業者,商品都是有保存期間的,一旦過了保存期限,就只能丟掉了。在損益表當中,就有可能會認列存貨跌價損失(在損益表當中的銷貨成本裡)。就像最近的宏達電(2498-TW),未來就有機會出現這樣的問題:

“美國財經媒體彭博才警告,宏達電 2015 年第一季製成品存貨佔整體資產比重創下歷史新高,這季宏達電雖尚未公布完整庫存資訊,但從存貨週轉天數來看,宏達電的庫存危機似乎尚未解除,存貨週轉天數意味著企業從有庫存到庫存消耗、銷售完畢所需的天數,當庫存天數愈高,存貨賣不掉、產生跌價損失的風險也愈高,這在產品生命週期短的消費性電子產業尤為嚴重,宏達電存貨週轉天數從上季的 58 天、去年同期的 52 天,這季暴增到 93 天,加以營收呈現下降,供過於求的疑慮仍在,若狀況持續下去,未來可能還得認列存貨跌價損失。”

可以看到財報附註當中顯示的104年6月份的製成品存貨,較103年年底增加了約78%,是相當高額的成長,可能是存貨控管或者是產品銷售出了問題,再配合新聞時事,可以知道的確是因為銷售額的減少,因此而造成庫存量的增加:

陸廠衝、Sony/HTC成落難兄弟!歐出貨量驟減20%、30%

日本媒體Xinhuaxia News 2日報導,根據IDC的資料顯示,2015年Q2(4-6月)三星電子、蘋果(Apple, AAPL-US)於歐洲智慧手機市場的合計市佔率持續突破50%、仍為前2大市佔品牌,不過向來在歐洲市場交出不錯成績的日本SONY、台灣宏達電(HTC;2498)則表現黯淡,Q2於歐洲市場的出貨量分別驟減20%、30%。(MoneyDJ新聞 2015/09/02/記者 蔡承啟(2425-TW) 報導)

而這些賣不出去的產品,到最後,就只能降價求售,或者是變成損益表中銷貨成本裡的存貨跌價損失,並且也會造成營業活動現金流量的流失,因此除了注意新聞,想要確認新聞的正實性,或者是對公司的影響會有多大,也可以從財報當中得到驗證。

流動負債(Current Liabilities)底下的項目

應付帳款(Accounts Payable):應該要付給上游廠商、供應商的錢。只要公司買進存貨,就會有應付帳款,因此應付帳款會和存貨產生連動的關係。要等到把錢付出去了,應付帳款才會減少。對於公司來說,越晚付款越好。因為這樣等於有無息的資金可以運用。我們用Costco的例子來說明:

這十年來,從Costco的負債比率看來,負債約佔資產的46%~63%。但是負債當中有60%左右都是應付帳款,而且應付帳款每年持續增加當中,除了因為它的營收增加,所需要進的貨增加,也代表著他對供應商有一定的議價能力。應付帳款的增加,會讓公司的營業活動現金流量增加,表示公司有較多的錢可以使用。

預收款項(Deferred Revenue):指的是公司先收到錢,但是還沒有把商品給客戶,或者是還沒有為客戶提供服務。預收款項,在資產負債表當中雖然是負債,但是之後把商品賣出或者是為客戶提供服務之後,就會轉成營業收入了。在應收帳款當中,我們最擔心的就是客戶不付錢,而在這裡剛好相反,這裡是客戶已經付錢了,只要能夠提供商品或服務,就一定能夠賺得到。錢先落袋為安,對企業來說是最好的保證。

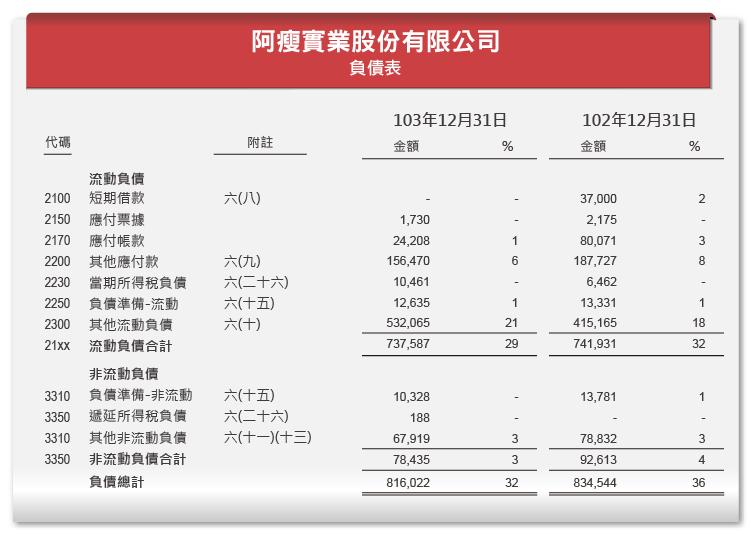

像是阿瘦(8443-TW)皮鞋,就是運用禮券的銷售,來提高營業額:

《百貨股》阿瘦開二代店優化通路,並強化電商

目前阿瘦VIP會員數已超過百萬人,VIP客單價是散客的1.58倍,並深耕VIP推出商品禮券,鞏固會員忠誠度。阿瘦董事長羅榮岳表示,2014年1~6月每月平均商品禮券銷售額約3300萬元,券銷額平均可創造4~5倍銷售業績。(時報記者 沈培華/台北報導 2014/11/20)

可以看到阿瘦的負債當中,佔得最多的就是其他流動負債,在2014年約佔全部負債的65%。

其他流動負債裡包括的項目如下:

可以看到主要是預收禮券收入佔了大部份。阿瘦從92年至93年,營收大幅成長了50%,從20億成長為30億,主要靠的其中一個競爭策略就是提貨券,提貨券的成長,不僅僅是增加了負債,也為公司帶來營業收入以及營業活動現金流量。

從這些例子來看,可以知道,企業的營運狀況到底是好是壞,單靠損益表來看是不夠的,為了深入了解公司的真實績效,我們還需要搭配營業活動現金流量和資產負債表當中的科目變化,才能得到完整的資訊。

參考資料:

揚華:http://finance.technews.tw/2015/09/27/yang-hua-insider-stock-manipulator/

宏達電:http://technews.tw/2015/08/06/htc-2015-q2-2/

阿瘦:http://www.chinatimes.com/realtimenews/20141120004411-260410