美國信用卡公司─Visa(美股代號:V)、Mastercard(美股代號:MA)、American Express(美股代號:AXP)、Discover Financial Services(美股代號:DFS)。

要了解信用卡市場前,要先了解信用卡如何運作。

簡單來說,消費者到優衣庫購物,用中信卡結帳,刷卡時訊息透過刷卡機傳回收單行(刷卡機的銀行,假設是永豐銀行),訊息再傳到Visa,再到發卡行(中國信託),取得授權後再傳回商店列出刷卡單,讓你簽名,之後優衣庫與永豐,永豐與中國信託之間的金流要清算和交割都要透過VisaNet。所以Visa提供網路給此金流所有參與者進行授權、清算、交割,Visa並協助防偽。

當中國信託寄100元帳單給你,你付100元給中信,中信付99元給永豐,永豐付98.5元給優衣庫,中信跟永豐會再付服務費用給Visa。數字是我假設的,但運作的模式大致上就是這樣。

看美國信用卡公司,我會把整個信用卡市場的各公司擺在一起看。我把它們分類為:

第一級: Visa、Mastercard

第二級:American Express

第三級:Discover或其他發卡銀行

Visa和Mastercard的營收100%是“無風險”手續費收入(沒有被倒帳的風險),American Express 2014年的營收(扣除利息費用)343億中有84%是“無風險”手續費,16%是有風險的利息收入。Discover Financial Services,23.8%“無風險”手續費, 76.2%是有風險的利息收入。

把三組公司2015年5月29日的本益比擺在一起看,Visa 30倍、Mastercard 28.4倍、American Express 14倍、Discover Financial 12倍,你會發現市場剛好分別給予不同價格,可以看出大部分投資人,對公司營收的來源的風險性,給予不同的評價。

銀行通常把Visa和Mastercard稱為國際組織,雖然做的是信用卡的生意,但是並不屬金融業,Mastercard在10k中自我介紹的第一句話就是We are a technology company…,沒錯!這兩家公司是科技公司。但這企業的本質簡單的難以置信。

主要營收來源?Visa是用刷卡量去跟銀行收服務費,你刷的錢越多,他就越賺,Mastercard是用流通卡收,你申請的卡數越多他越賺。海外消費兩家都收,兩家也都收資訊處理費,按次計費。

信用卡或支付這市場有多大?網路上有各種資訊可以去了解一下,我目前是看不到這市場的邊際,因為世界經濟會不斷成長,大家會越來越有錢消費,成長腳步或許有時快有時慢甚至短期衰退,但長期一定會成長。

論品牌,每個人皮夾裡都有Visa或Mastercard,世界上有22億張Visa卡正在流通。再看競爭,以流通卡數看(不含大陸銀聯卡) Visa和Mastercard合計市場占有率為93.2%,如果這不算壟斷什麼是壟斷?

簡單的生意,一流的品牌,高市佔,無邊的市場,我個人認為Visa和Mastercard是目前世界上最好的企業。雖說有很多新的支付工具正在產生,如Apple Pay等,但這些都要透過Visa或Mastercard進行授權、清算、交割,這些新產品只會讓他們生意更好,而非取代他們。

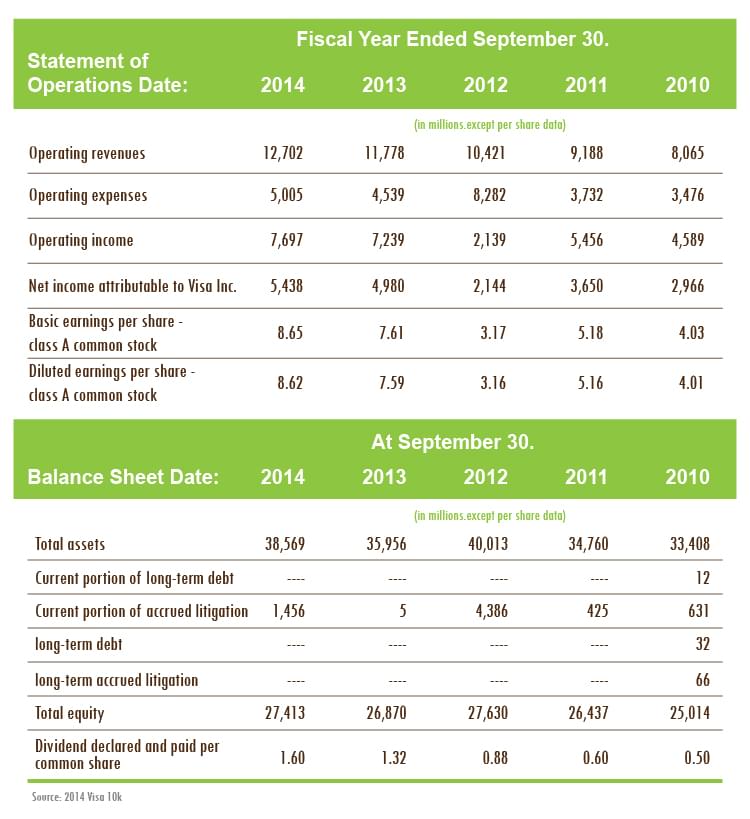

看一下Visa在2010 – 2014過去5年公司財務數字上的表現,營收從80.65億成長至127億,成長57.5%,淨利從45.9億成長67.8%至77億,EPS從4.01元成長115%至8.62元,對股東的股利回饋從0.5元提升至1.6元,大幅成長了220%。因Visa於2015年進行1股變4股的股票分割,所以每股數字已經改變。ROE目前為20%。

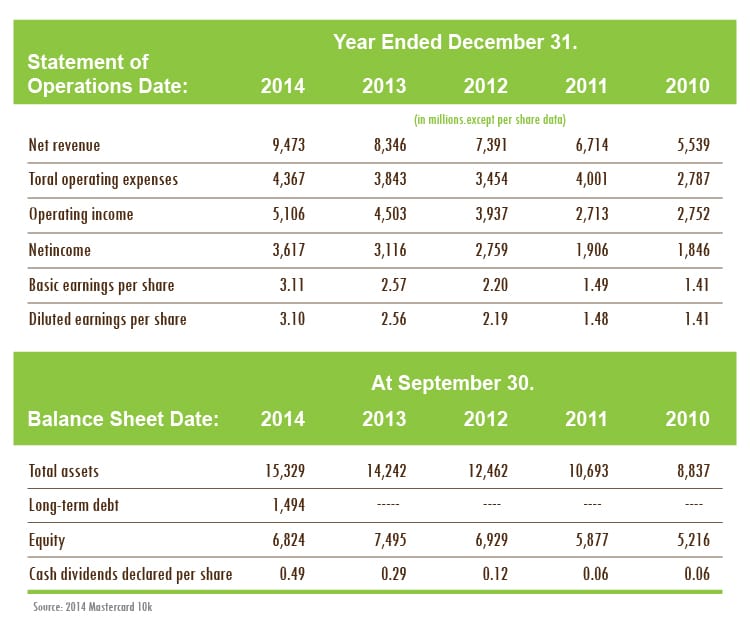

看一下Mastercard在2010-2014過去5年公司財務數字上的表現,營收從55.4億成長至94.7億,成長71%,淨利從18.5億成長95.7%至36.2億,EPS從1.41元成長119.9%至3.1元,對股東的股利回饋從0.06元提升至0.49元,大幅成長了716.7%。ROE目前為56%。

再看到American Express和Discover這兩家公司就比較像銀行(事實上這兩家都是銀行),同時扮演像國際組織、發卡行、收單行的角色,並且經營放貸的生意,American Express提供卡友小額信貸的產品,2014年平均放款餘額約911億,這部分就完全是銀行的生意,牽涉到呆帳等比較複雜的層面。但這兩家公司的產品比較集中於高ROE的信用卡和信貸(Hexindai, HX-US)產品,ROE這幾年都在20%以上,而一般的經營的不錯的傳統銀行,比較集中於利差較低的企業金融與房貸,因此ROE大多介於10-15%左右。

Discover近幾年覺得信用卡成長趨緩,所以擴大投入信貸市場,2014年平均放款餘額約658.5億,但個人信貸風險高,所以也買了一些就學貸款和發展房貸,避免衝過頭整個資產品質走鐘,公司越來越走向消費銀行的方向。

因為都是金融業,所以2008 – 2009年金融海嘯時都受過重傷,但也都還賺錢。

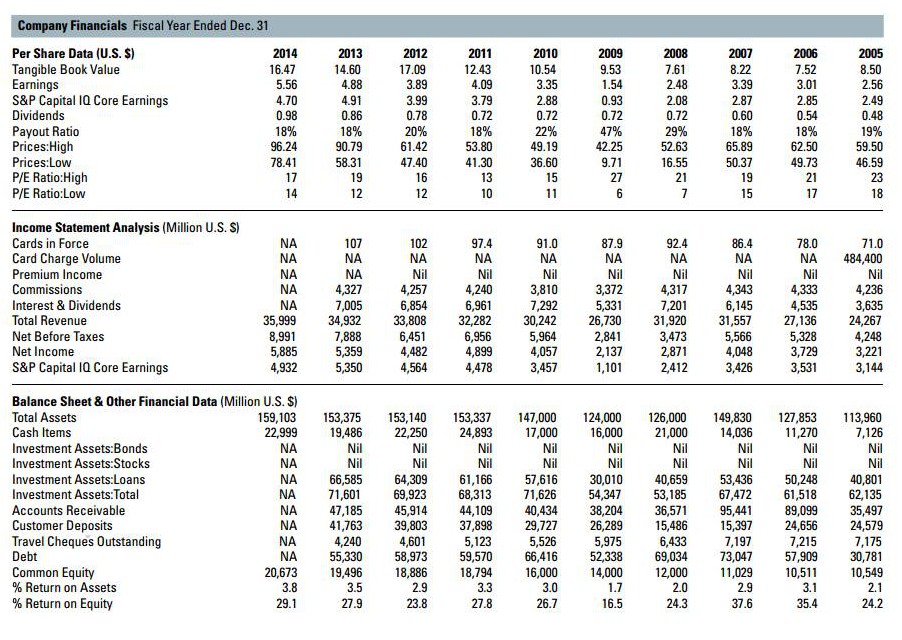

看一下American Express在2005 – 2014過去10年公司財務數字上的表現,營收從242.7億成長至360億,成長48.3%,淨利從32.2億成長82.9%至58.9億,EPS從2.56元成長117%至5.56元,對股東的股利回饋從0.48元提升至0.98元,成長了104%。但American Express未來將與Costco解除獨家合作,這一點對財務數字會有何影響,仍待觀察。

American Express – Source: S&P Capital IQ Report

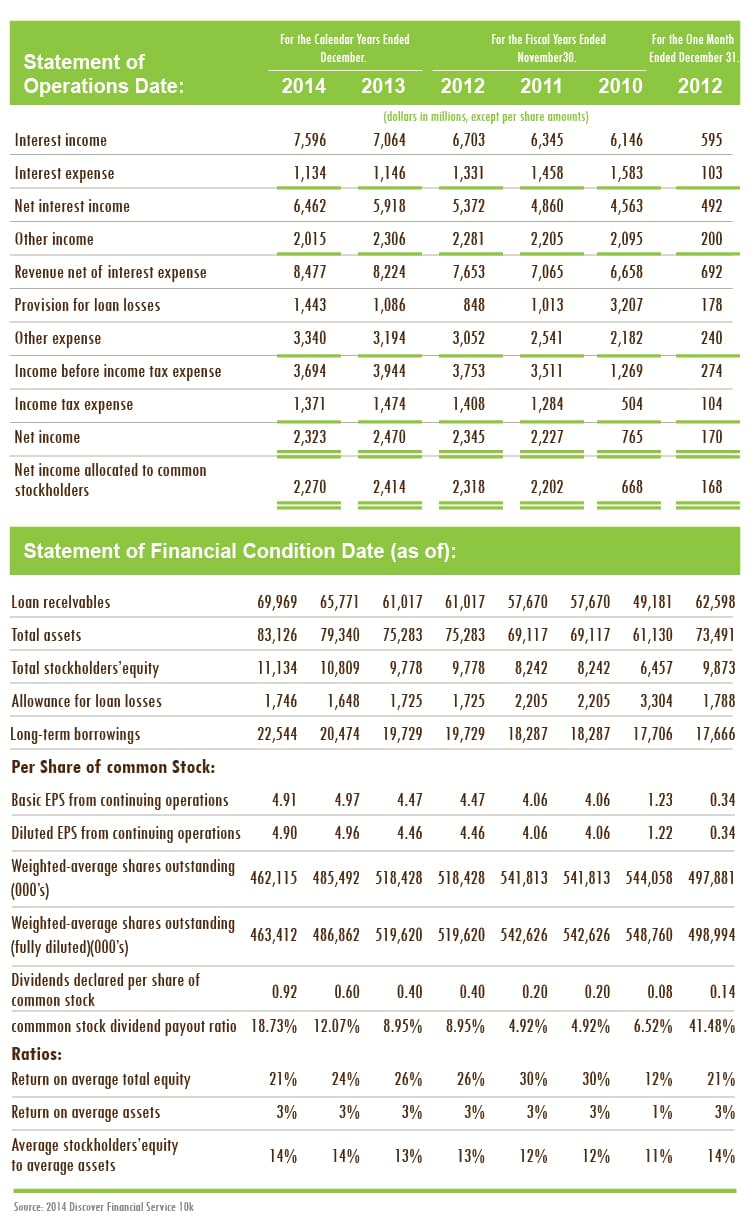

看一下Discover在2010 – 2014過去5年公司財務數字上的表現,營收從66.6億成長至84.8億,成長27.3%,淨利從7.65億成長203.7%至23.23億,EPS從1.22元成長301.6%至4.9元,對股東的股利回饋從0.08元提升至0.92元,大幅成長了1,050%。

《業主型投資人 Invest Like An Owner》授權轉載

Joseph

Joseph