1

產業

經過前一篇文章的介紹,相信大家都對愛之味(1217-TW)的營收結構、經營模式及競爭狀態有一定的了解了。那麼,愛之味到底賺不賺錢?是否有在成長?財務結構安不安全?現在,就讓我們來一探究竟吧。

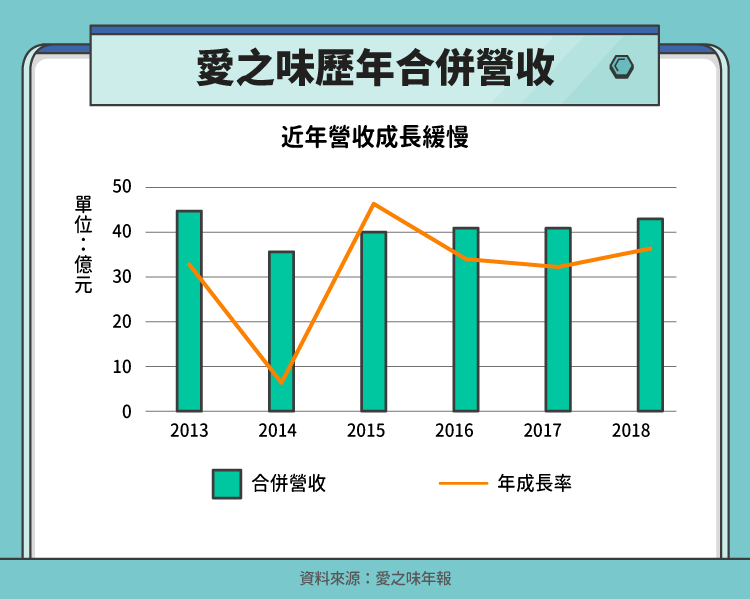

內銷超過九成五營收的愛之味,面對極度飽和、競爭激烈的台灣市場,其近年營收成長緩慢並不讓人感到意外,基本上都只有 5% 不到的成長率。2014 年的大幅衰退歸因於當年的食安風暴,使消費者減少對加工食品、飲料的購買,而隔年則有顯著的回升。不過如果從營收的絕對數字來看,2018 年的營收仍然比 2013 年事件發生前少 3.5%,經過五年,食安危機帶來的影響尚未完全恢復。

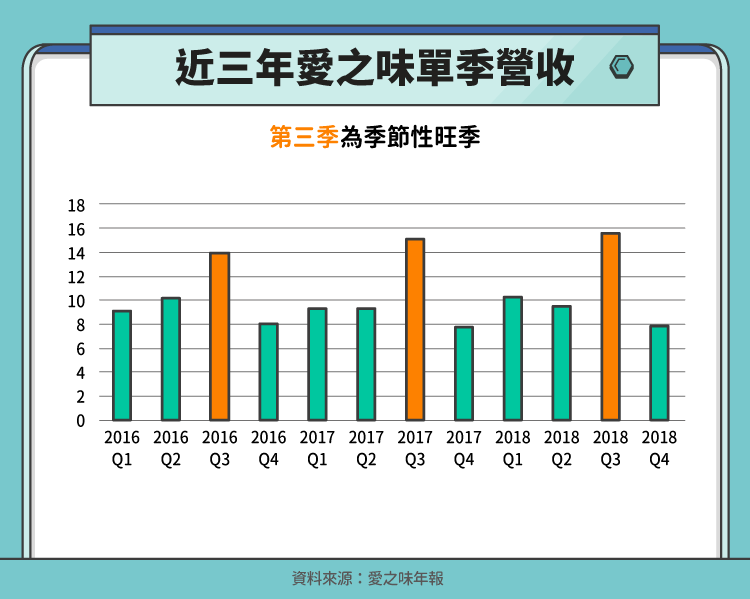

愛之味有超過一半以上的營收來自甜品與飲料,而消費者在天氣炎熱的第三季擁有較多需求量。此外,中元普渡、中秋節等台灣的傳統節慶皆需購買大量的食材,促使食品業的第三季營收成長。作為內銷為主的食品公司,愛之味也因此有著營收淡旺季分明的現象。我們可以於下圖中觀察到,每年的第三季都約為其他季的 1.5 到 2 倍,落差非常明顯。

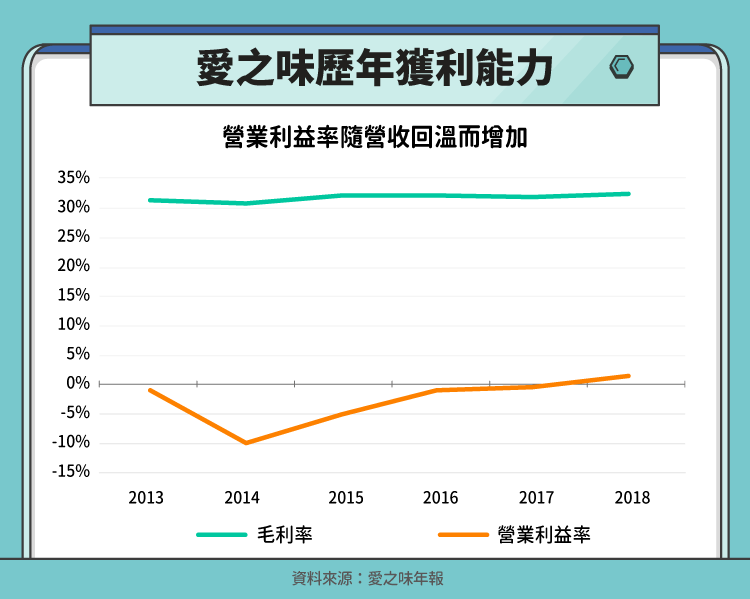

愛之味的毛利率始終處於非常穩定的狀態,都保持於 30%、31% 左右。但另一方面,受營業費用(包含銷管費用、研發費用)影響的營業利益率,便無法維持如此穩定的水準。最明顯的是 2014 年受到食安風暴的影響,營收衰弱造成營業利益率的大幅減損,跌至負的 9.5%。隨著時間的推移,愛之味的營利率也因營收的恢復而逐漸回到以前水準。

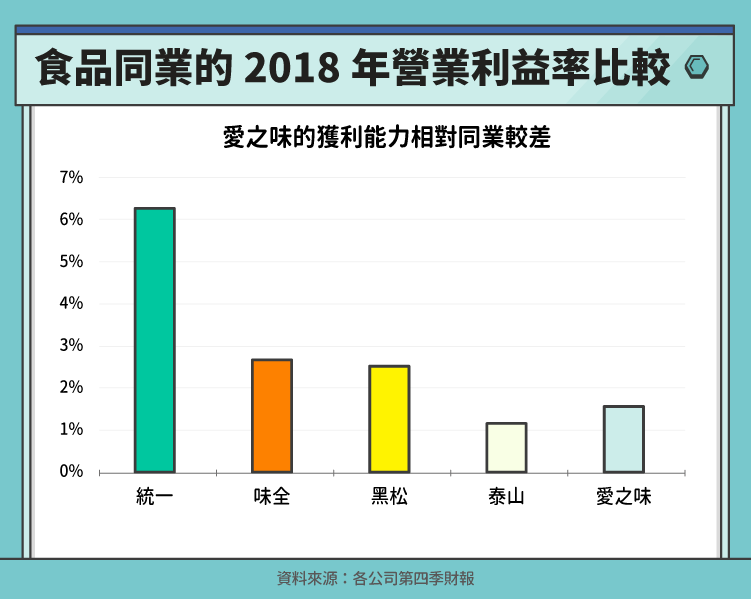

撇除食安風暴的因素不談,愛之味的獲利能力相較同業之下並不出色。從下圖可以看出,愛之味 1.55% 的營業利益率只贏過泰山(1218-TW),更是大輸食品集團統一(1216-TW)的 6.25%。這也反映台灣食品業大者恆大的趨勢,在產品相近的情況下,擁有最大規模的企業才有能力創造最高的獲利。

綜合上述,愛之味獲利能力的根本問題不在於產品毛利率,而是營收成長的停滯。若沒有辦法持續增加銷售金額、擴大規模,其獲利能力勢必無法提升。相反的,如果能創造營收成長動能,許多問題包括獲利能力皆會迎刃而解。規模經濟,是傳統食品業必須築起的獲利護城河。

低營利率也反映了愛之味較核心業務的獲利能力較低,造成營業外的支出與收入對整體淨利有很大的影響,有時金額超過核心事業的營業利益,2015~2017 年間甚至出現營業利益為負,稅後淨利為正的狀況。

業外收入除來自權益法投資之台灣第一生化科技、耐斯企業外,亦有對劍湖山(5701-TW)、其他金融資產、房地產的投資。這些業外的投資項目不是愛之味主要的經營項目,於財報上揭露的也沒有那麼清楚,但現階段對公司財務表現的影響絕不亞於核心業務,因此投資人需要特別注意。

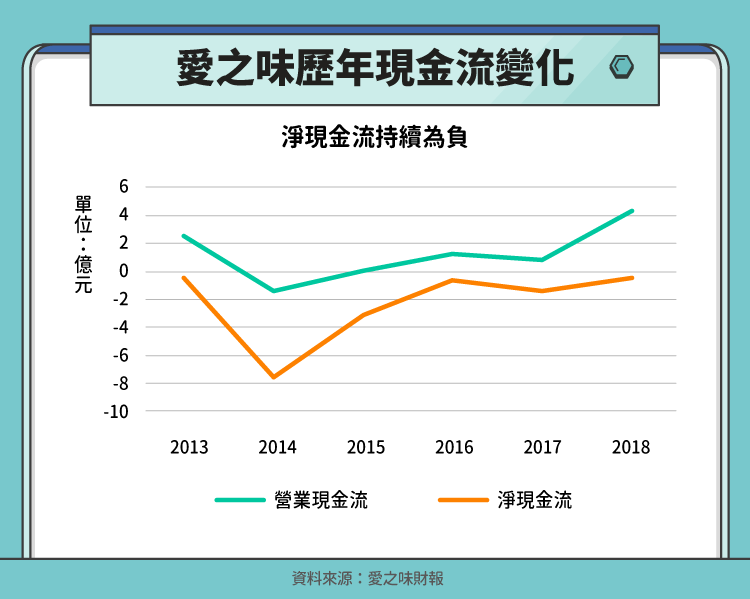

雖然時有業外損益影響愛之味的財務報表,不過淨現金流基本上與營業現金流沒有太大的偏差,有相同的上下趨勢。我們也可以發現,如同營業利益,2014 年有非常大的跌幅,但現在已有改善,並逐漸往穩定向上。較需注意的是,趨勢與營業現金流相同的淨現金流,仍處於負的狀態,等於愛之味不斷有淨現金的流出。長期來看,對企業財務體質的影響並不健康。

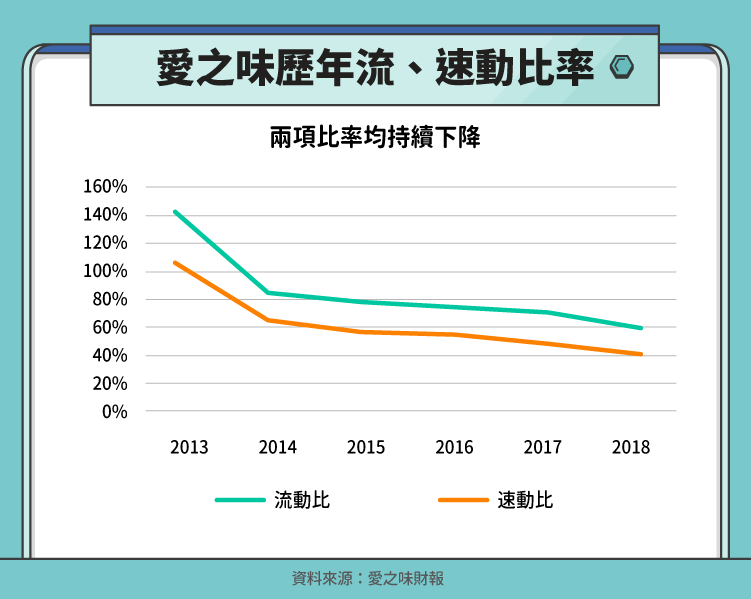

觀察愛之味流動比率與速動比率這幾年的變化,可以發現此兩項安全性相關的指標持續下降,呼應前述的長期淨現金流出。雖然整體的資產負債比也較食安風暴發生前較低(反映業務縮小),但減少比例遠不如流動性下降的速度。對比其他食品同業(前段所提之統一、黑松(1234-TW)、泰山等),基本上皆擁有 70% 以上的速動比跟 100% 以上的流動比,愛之味的財務流動性明顯過低。

挺過食安風暴的愛之味,營收、獲利皆已逐漸恢復至以前相同的水準,但財務體質卻已大不如前。長期來看,若不改善其財務問題,安全性必定需要被放大檢視。是否能成功打入海外市場,減少對台灣市場的依賴性,則是愛之味營收與獲利的根本性問題。如果未來能有效的處理這兩個問題,相信愛之味這塊老招牌可以繼續走下去,持續為更多人提供台灣傳統食物的好味道。

資料來源:愛之味年報、愛之味季報、愛之味法說會、Tej、財報狗、鏡周刊

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!