1

交易

對部分投資人而言,一提及美國房貸,2008年的黑暗期便浮現腦海。但現在的抵押債券已不可同日而語,並非部分市場投資人所想像的那麼差。

抵押債券為何讓人聞之色變,原因並不難理解。2000年代,房價快速攀升,導致貸款銀行開始高風險放貸,常常不驗證借款人收入情況,或不要求頭期款。當美國房價跌落之時,許多借款人因此淪落到違約的下場。

由於房貸被包裝在住宅房貸抵押證券(RMBS)裡,故其中的問題可能擴散到全球金融體系。結果原本或許只是單純的美國房市修正,卻醞釀成全球金融海嘯。

這些年來,以金融海嘯為主題的著作不勝枚舉,電影《大賣空》(The Big Short)更以此為題材。電影結束時,螢幕出現一行警訊暗示金融界依舊故我,不禁讓人覺得,華爾街又再把有毒房貸包裝成新的住宅房貸擔保證券,埋下另一個危機的種子。

聯博並不認同這樣的看法。目前的房貸多屬無毒資產,在嚴格的放貸標準之下,只有優質借款人才能取得貸款。舉凡信用分數(FICO score)、借款人負債收入比、貸款成數等信用指標,皆已達到或接近2006年來的最佳狀態。

換句話說,現在或許正是承擔房貸信用風險的最佳時刻。基於這個理由,聯博認為,房地美(Freddie Mac, FMCC-US)與房利美(Fannie Mae, FNMA-US)等政府擔保機構新發行的信用風險移轉證券(credit risk–transfer securities, CRTs)值得投資。

除了以房貸為基礎擔保品之外,CRTs完全不同於傳統的機構債,或銀行在金融危機前所發行、屬於非機構債的RMBS,原因之一在於,CRTs的風險等級低於金融危機前的類似產品。

CRTs之所以風險較低,是因為其中涵蓋的問題房貸少很多。比方說,2006年房地美的放款中,有11%為低信用分數與高負債收入比的客戶。反觀2016年的CRTs產品中,只有0.7%的客戶屬於此類別。

CRTs與傳統機構債券還有一個不同點:沒有政府擔保。金融風暴前,利率與提前清償的風險由投資人承擔,但房利美與房地美則擔保利息與本金的支付,即使基礎貸款違約了,亦有償還義務。

CRTs如同其名──信用風險分擔,在貸款出現大幅違約時,由民間投資人吸收一定比重的虧損。藉由CRTs,房地美與房利美將信用風險分攤給民間投資人,未來若遭遇困難,也無需拿美國納稅人的錢來紓困。

由於投資人承擔了更多的信用風險,CRTs殖利率通常高於傳統的機構RMBS,有些甚至與高殖利率的企業債不相上下。

這樣的風險看似可怕,實則不然。聯博認為,CRTs的主要房貸具有堅強的信用基本面,故風險報酬極具吸引力。

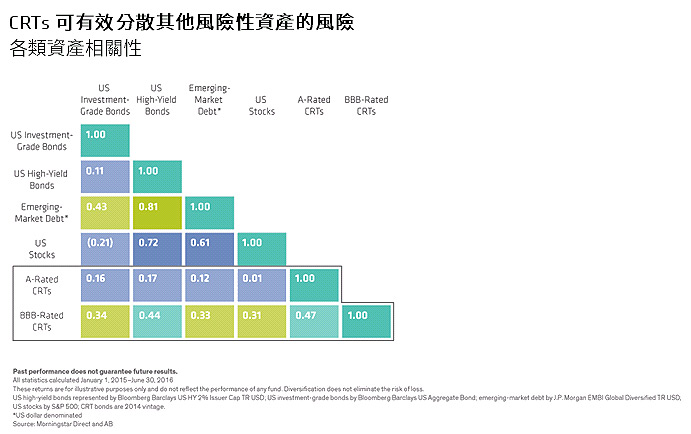

房地美與房利美在2013年才開始發行CRTs,仍屬於較新的金融商品,但到目前為止,報酬率不但與其他資產相當,甚至還更高,且波動度更低。此外,CRTs與其他債市的連動性低,更成為高收益債等高風險資產之外、多元佈局的好選擇(見圖)。

CRTs有可能成為美國房貸投資的新方向。若房地美與房利美照目前的發行速度不變,未來4年流通在外的CRTs總額將達1千億美元(6月時已達279億美元)。

反觀非機構的RMBS(Non-agency RMBS)市占率持續萎縮。聯博估計,流通在外的RMBS總額在2014年底達7200億美元,今年8月已下降至5500億美元。

當然,新的金融商品難免會經歷陣痛期,CRTs亦不例外。許多投資人尚未發現這塊市場,故目前流動性較為有限。

此外,現有CRTs的績效表現存在高度連動,但隨著新的貸款與發行銀行加入市場,這個情況有可能改變。未來,銀行或民間投資人若開始使用這樣的風險分攤模式,聯博亦認為不值得意外。

投資人對於RMBS之所以有戒心,金融風暴的受災戶更是心有餘悸,聯博認為情有可原。但房貸市場已經大不相同,投資人若不改變原有觀點,將可能錯失投資良機。

《聯博投信》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!