當投資大師喬伊.葛林布雷 (Joel Greenblatt) 在常春藤聯盟 (Ivy League) 教書時,他會在每一個新的課堂上要求學生:說出大型知名的上市公司,然後他會拿出報紙,唸出公司當前的股價,和每一間公司 52 週內的最高點和最低點。

在 GuruFocus 和其他投資網站你會看到葛林布雷的名字。甚至時常會在 GuruFocus 每一檔股票的“摘要”頁面地方找到他的名字,他相當地具有知名度。而他同時也是 Gotham Asset Management LLC 的創始人和合夥人。

他寫了一本具有影響力的暢銷投資書籍,名為《打敗大盤的獲利公式 (The Little Book That Beats the Market) 》,和後續《超越大盤的獲利公式:葛林布雷的神奇法則 (The Little Book that Still Beats the Market) 》,以及《你也可以成為股市天才 (You Can Be a Stock Market Genius) 》。

本文中,我們將探討《超越大盤的獲利公式:葛林布雷的神奇法則》中的關鍵思想。葛林布雷提到,他為了自己的五個孩子 (當時他最大的孩子仍處於青少年期) 寫下了這本書,所以這本書相當地容易理解和閱讀。他的投資觀點非常近似於傳奇價值投資大師班傑明・葛拉漢 (Benjamin Graham),但正如他在本書中指出,在現代的市場中找到便宜的股票並不容易。 因此,他創造出一種新的價值投資方法。

股票的高低 代表什麼?

毫無疑問地,任何公司的內在價值會在 52 週內會有所變化。但是這個價值變化足以解釋股票52週內高點和低點之間的差異嗎?

這是 T. Rowe Price (TROW) 一年以來的股價圖,該公司也是標普500 (S&P 500) 的股息貴族之一,在股息貴族中能夠找到這間公司的股票,通常意味著它是一個非常穩健的公司。但觀察下圖可以看到它的股價在過去 52 週內有多大的變化:

如果你是葛林布雷的學生,你會怎麼解釋這個價格變動?學生花了一些時間試圖解釋價值和股價之間的差異,沒想到,葛林布雷只說:“誰知道原因,誰在乎呢?”

關鍵是我們想低買高賣。畢竟,在這 52 週內,內在價值的差異不大,所以為什麼不在價格低時買進,在高價時賣出?

這是我們從葛林布雷在《超越大盤的獲利公式:葛林布萊特的神奇法則》中所提及兩個要點中的第一個:

“當你買進一間企業的股票時,付出便宜的價格是件好事。 要做到這一點,其中一種方式是買進一間賺的錢比你付出的價格還要多的企業。 換句話說,公司的盈餘殖利率 (Earnings Yield) 如果較高,會是比較好的選擇。”

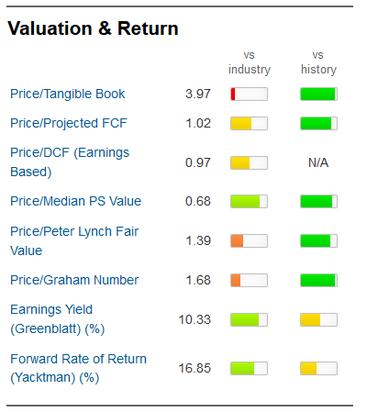

在哪裡可以找到葛林布雷所說的盈餘殖利率呢?我們先從損益表開始,表上顯示每股盈餘,然後我們將每股盈餘除以每股價格就是盈餘殖利率。此外,如果你是GuruFocus的付費會員,在股票摘要中的評價與報酬 (Valuation & Return) 的部份,都已經算出了這個數字。舉例來說,T. Rowe Price 的股利殖利率就如同底下的圖中顯示的,是10.33%。

此外,如果點擊“ (葛林布雷) 盈餘報酬率 % (Earnings Yield (Greenblatt)%) ”,你將可以看到過去的歷史紀錄和這個指標 (使用不同的計算方式) 的更多資訊。

在頁面的最底下,GuruFocus 也格外提醒了這個指標並未考量公司的成長率。這是葛林布雷方法的缺點,而他自己也有談過預測的困難,所以“…因此在這裡我們不做任何的預測。而是觀察去年究竟發生了什麼事情。“ 除此之外,他也使用了資本報酬率 (Return on Capital, ROC) 。

作者的評論:由於股價在一年內會有大幅度的劇烈變化,我們希望能在估值偏低時買進股票,運用盈餘殖利率我們可以找到這些估值較低的標的。

尋找高報酬率

第二個在《超越大盤的獲利公式:葛雷的神奇法則》指出的指標是資本報酬率,葛林布雷表示:

“例如,如果我們知道 Jason 花了 40 萬美元來開設每一間口香糖店 (包括庫存、展示貨架等) ,而且這些商店去年各賺了 20 萬美元。根據去年的結果,我們可以知道 Jason 的口香糖連鎖店初始投資僅花了 40 萬美元,而這些資本每年可獲利 20 萬美元。因此一間口香糖店每年的報酬率為 50% (20 萬美元除以 40 萬美元) 。這個結果通常又稱為 50% 的資本報酬率。”

以及,“買進一股優質公司的股票勝過買進一股劣等公司的股份。要達到這個目標,應該要買進一間能夠運用賺得的資金,以高報酬率再投資的標的。換言之,高資本報酬率的企業比資本報酬率低的企業更好。”

因此如果我們必須在兩間公司之間做出選擇,我們將選擇資本報酬率更高的公司。

GuruFocus的訂閱者也可以在公司的摘要頁面當中查詢這項指標。以 T. Rowe Price 公司為例,在“獲利能力和公司成長 (Profitability & Growth) ”的部分,資本報酬率是 254.95%:

作者的評論:神奇公式的第二項關鍵正是尋找能夠獲得高資本報酬率的公司。

結合這兩個元素

使用盈餘殖利率和資本報酬率對投資者有一定的價值,但大多數的投資者也承認效果是有限的。

然而,透過結合這兩種元素,沿用神奇公式中的魔法,那麼如果你堅持只買進優質公司 (高資本報酬率) 且選在價格相對便宜時買進 (足以帶來高盈餘殖利率的價格) ,有系統地累積一定數量的優質股票,最終市場將會反應公司的實際的價值。”

如果我們真的這麼做,結果會如何?葛林布雷很有技巧性的自問自答,“後面會發生的事情就是:我們會賺很多錢! (或者如葛拉漢所說,“獲利會相當令人滿意!”)

葛林布雷談到,“這是一個嚴謹的策略,以合理的價格買進優質公司的股票……”

作者的評論:神奇公式 (結合高盈餘殖利率和高資本報酬率) 使我們能夠以低於平均的價格買進高於平均水平的公司。

實行神奇公式

詳細的執行方式是,投資者可以透過兩次篩選來執行這項策略。第一次篩選盈餘殖利率,另一次篩選資本報酬率,並分別由高至低排列。

我們可以把這兩個列表中的公司名稱放在表單中,根據每個股票在這兩個列表中的位置得出排名。排名最高的股票等級是 1,排名第二的股票等級是 2,以此類推。結束後,每間公司有兩個數字,一個是盈餘殖利率的排名;另一個則是資本報酬率的排名。

我們列出每檔股票的這兩個數字,然後加總這兩個數字之後進行排名。例如,盈餘殖利率排名第 3 而資本報酬率排名第 12 的股票會比盈餘報酬率第 1 而資本報酬率排第 27 的公司還要好。 (也就是指總分 15 分會比總分 28 分來得更好) 。

葛林布雷強調,“這個公式不是尋找資本報酬率或盈餘殖利率排名最好的公司。而是用於尋找結合這兩個報酬率後表現最好的公司。”

而且,他發現了這兩個要素之間的連動性,“…公司如果有機會以非常高的報酬率來投資部分或全部獲利,也會提升盈餘報酬率的成長幅度。”

如果你購買這本書,會得到一個網址,在這個網頁當中有一個線上工具是手動創建的列表,列出了公司盈餘殖利率和資本報酬率的排名。

GuruFocus 的神奇公式篩選器 (Magic Formula Screener) 當中,也有相同的列表 ( 接下來的文章,我會告訴你如何使用整合篩選器 (All-In-One Screener) 來創建類似的列表 )

作者的評論:如果你有買這本書,或是訂閱 GuruFocus 的話,這是一個很容易實行的公式。

以投資組合的方式投資,兼具長期思維

現在你有一個股票清單,由總分的最高到最低排列,葛林布雷的建議是一次買 20 至 30 檔股票。以投資組合作為基礎,而不是單獨買進個股,

“… 神奇公式不挑選個股。 它一次挑選了很多股票。觀察整個投資組合,顯示使用去年的盈餘通常是一個能夠反應未來的獲利的多寡的指標。當然個別公司情況可能不是如此,但一般來說,可以用去年的盈餘作為預估未來的正常情況之下的盈餘。

葛林布雷警告,對那些不耐煩或僅投資短期的投資人來說,神奇公式對他們來說是沒有用的,“雖然在短期股票價格可能反映的是投資者的情緒,但從長遠來看,公司的價值比市場價格更為重要。

這意味著,如果你相信自己是以相對低的價格買進,而且你判斷正確,這些股票的市場價格將回歸到正常水準。換句話說,以便宜的價格買進最終將得到回報。雖然這個過程不快,但通常二至三年的時間就足以讓市場的價值回歸正常水準。”

同時,葛林布雷建議在一年後賣掉整個資產組合,“在我們的測試中,每檔股票約持有一年。對於免稅帳戶來說,持有股票長達一年的時間是合適的。但如果是應稅帳戶,我們會相對地適時進行調整。”

作者的評論:整體的投資組合比個別股票更重要,你必須等待幾年才能看見成果。

我們可以預期待達到什麼樣的報酬呢?

在《打敗大盤的獲利公式》 (2005) 的原版中,葛林布雷指出他回測公式,“從 1988 年至 2004 年的 17 年時間裡,如果以此公式持有大約 30 檔股票的投資組合,是具有高資本報酬率和高盈餘殖利率的最佳組合,每年的報酬約為 30.8%…而在相同期間內整體市場的平均報酬率為每年約為 12.3%。“

在 2010 年書籍再版的後記當中,他指出神奇公式在過去 10 年中繼續勝過標普500 指數 (S&P 500) ,“根據我們的回測,公式在這段期間內獲得了 255% 的收益率。在 10 年間的年化報酬率為13.5%;而標普 500 指數實際每年下跌約 0.9%。”

但葛林布雷的綜合獨立測試似乎不存在,且有一些隱憂。“紐約時報”兩年前的文章指出,“當讀者想要在現實生活中跟隨神奇公式”的策略時,他開發了一個網站,產生的股票也都是股市中的佼佼者。但實際測試過的人發現,使用這個方法幾乎都會因為錯失買賣股票的時機而落後大盤。”

且以葛林布雷的對沖基金的結果來評估神奇公式也無法給予我們更好的建議。葛林布雷和他的投資經理人現實生活中的投資策略,除了買進之外,也使用放空的方式,放空那些盈餘殖利率和資本報酬率表現最差的公司。

GuruFocus 還附加了書中的簡單公式之外的幾個其他的指標,包括搜尋催化劑、特殊情況和預估未來 3 到 4 年的正常化盈餘。

不管葛林布雷的投資技術如何,過去幾年他的 Gotham Absolute Return Fund (GARIX) 的績效並不出色,正如表格所示:

作者的評論:從理論到實踐的轉換會付出不少代價,真實的市場和交易會讓你備受打擊。此外,我們現實生活中沒有一個真正符合書中公式的共同基金或對沖基金。

結論

身為一個業餘或個人投資者,我認為葛林布雷《超越大盤的獲利公式:葛林布萊特的神奇法則》可以讓我縮短投資清單並幫助我做出更好的決定,但我不認為投資績效真的能夠和書名一樣。

從這本書中我的確學習到以一個新的視角和新的方式來考量個別股票的潛在價值與陷阱,並進一步了解市場。最重要的是,他強調股市的高點與低點和股票的價值是分離的,或許能夠說服那些仍對價值投資存疑的投資者。

這是一本簡短且容易閱讀的書籍,在書中能夠看到投資智慧,偶爾帶有一些幽默。這是一本物超所值的書,值得加入你的閱讀清單。

最後,這本《超越大盤的獲利公式:葛林布雷的神奇法則》應該只是投資者的起點,無法保證完全按照書中的系統來投資就能夠獲利。

資訊揭露:我沒有持有文中任何一間公司的股票,之後也未有買進文中任何一間公司的計劃。(編譯/Rose)

《GuruFocus》授權轉載

【延伸閱讀】