1

投資

當我 1986 年在紐約大學教我的第一堂估值課時,那時候我使用大量的數據,幾乎沒有用故事說明。一小段時間後,我隨即發現我的估值只是一種數字練習,除了歷史數據和運算過程外,我幾乎沒有掌握到什麼。更糟的是,我對自己的估值沒有堅定信念,因此會輕易改變任何一個輸入數字,藉此改變估值的結果。那時,我意識到自己需要一個故事來串聯數據。我不擅長說故事,因此這使我開始鍛鍊自身的敘述技巧。雖然我仍然是一個新手,但我已經變成比過去更好的說故事者。

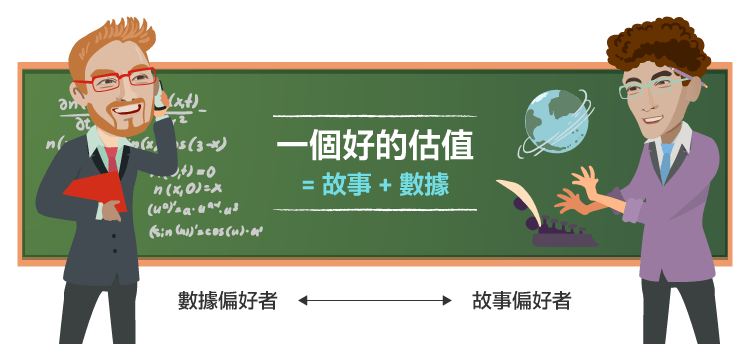

何者對你來說更容易理解,故事敘述還是數字運算?這是我開始教授每堂估值課之前必問的問題,我會這樣問的理由很簡單。在一個我們期望儘早做出決定和專業化的世界裡,毫不意外的我們會發揮自身的優勢並忽視自身的缺點。

我觀察到這個世界偏向數字運算和故事敘述的兩類人隔閡越來越大,偏好數字的人,他們放棄嘗試和直覺,只追求數據分析、更複雜的模型。而偏好故事敘述的人,他們的煽情敘述與現實更完全偏離。兩邊的人都懷疑對方,相信故事者認為擅長運用數字的人會用數字來恐嚇和動搖他們的信念。很可惜他們這麼想,因為其實他們可以從對方身上學習到很多東西,同時你也需要這些技巧來用於投資和估值。

我認為估值是連結故事和數據的橋樑,所有故事都會變成估值中的一個數字,任何估值中的數字背後則都有故事隱藏其中。

當我在第一堂課介紹上圖這個概念時,我的學生常產生懷疑,因為他們認為這應該只是一個抽象的觀念,所以我試圖將它具體呈現,我能做的就是將它運用在真實的公司上面。我開始做每一個估值,我在每一堂課上試圖連結數據和故事之間的關聯性,當我努力營造出這些公司的故事,有越多新的事實會需要數據進行調整來配合。

我鼓勵我的學生在做估值時,特別加強他們相對弱的部分,讓偏好故事敘述者能夠引用更多數據,偏好故事敘述者能加強故事敘述能力。我多次將估值過程和結果放在我的部落格上,每一個故事都與我要研究的公司相關,而且故事中都蘊含了相對稱的數據。事實上,由於經常談到這個話題,我將這一切想法集中在哥倫比亞大學出版社出版的《Narrative and Numbers》一書中。

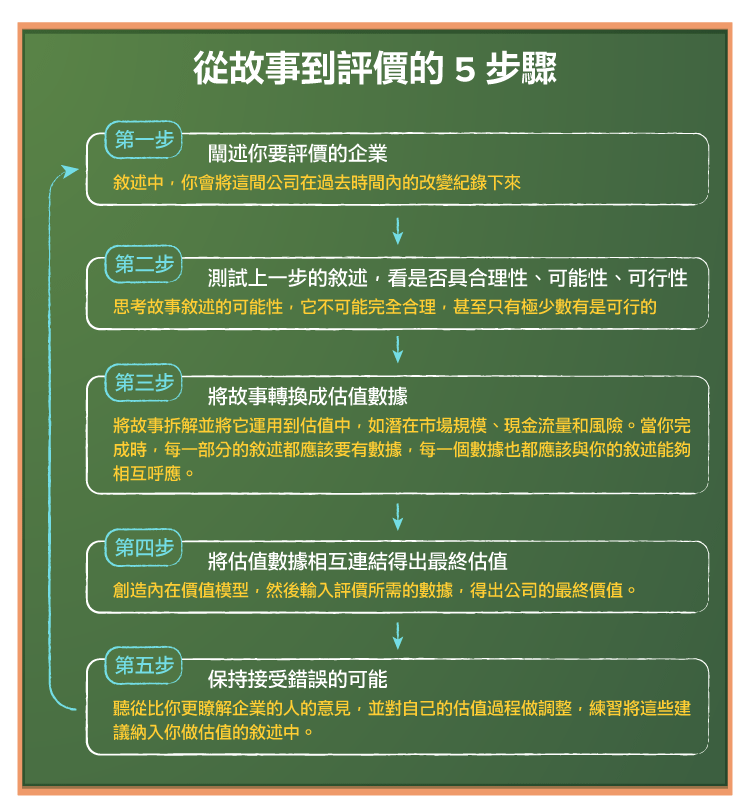

如何將一個故事轉化為一個估值呢?這本書是依循著五個步驟,從敘述一個故事開始,將故事放入現實中進行檢查,把故事轉化為一個估值,然後讓反饋循環運作(從不同意你看法的人那吸收意見,並試圖改善你的故事)。

在任何這些步驟中沒有捷徑,我也確信這不是將敘事轉化為估值的唯一方法。但這些步驟對我而言有用,我用了以下四家公司來當範例,示範這一過程。

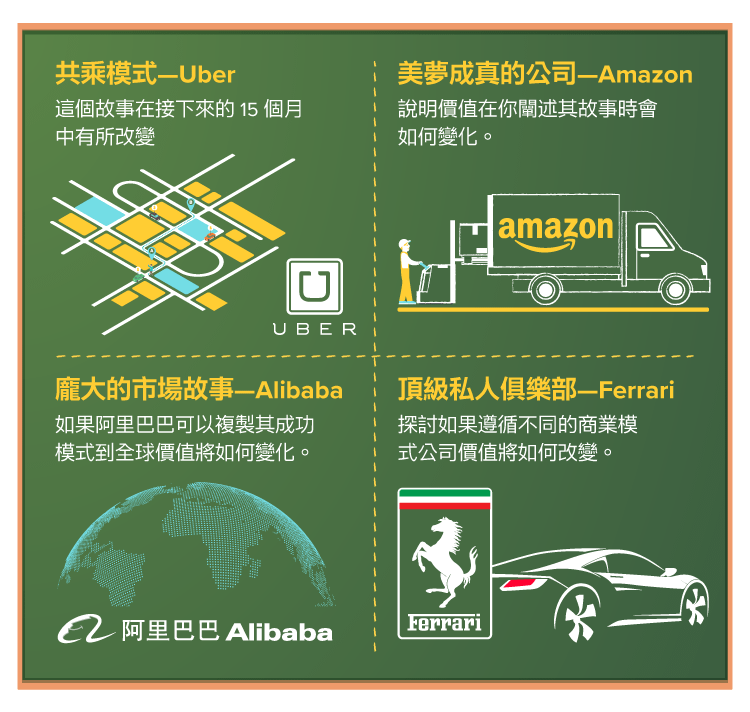

1. Uber,共乘模式:我從 2014 年 6 月開始研究 Uber 的故事和價值,這個故事在接下來的 15 個月中有所改變,因為我了解更多關於公司及其市場/競爭變化 。

2. 亞馬遜(Amazon, AMZN-US),美夢成真的公司:亞馬遜是一檔故事型股票,它似乎違反數字法則,我用亞馬遜來說明價值在你闡述其故事時會如何變化。

3. 阿里巴巴(Alibaba, BABA-US),中國故事:中國是一個龐大的市場故事,被用來合理化許多公司的估值,但阿里巴巴是一個特殊的案例,能夠證明中國龐大市場的故事是真實而值得思考的。在我的故事中,阿里巴巴繼續主宰著日益成長的中國線上零售市場,我的估值反映了這一點,但我也會繼續觀察,如果阿里巴巴可以複製其成功模式到全球(阿里巴巴,全球故事),它的價值將如何變化。

4. 法拉利(Ferrari NV, RACE-US),頂級私人俱樂部:我把法拉利視為一個進行 IPO 的私人俱樂部,並探討如果你認為它將遵循不同的商業模式來運作,公司價值將如何改變。

在我書中的後續章節中,我舉了其他熟悉的公司 ,如淡水河谷(Vale SA, VALE3-BR)來說明總體經濟因素會如何影響原先的故事。我也舉了雅虎(母公司 Verizon, VZ-US)(母公司 Verizon(VZ-US)來檢查企業生命週期的影響。在我書中的最後一部分,我把重點放在管理階層上,觀察這些高層管理人員的說故事技巧,會如何讓一間年輕的公司在市場被認識和重視的差異,以及這個技巧隨著公司在生命週期的不同階段中應如何改變。

這是我的第 10 本書,這本書帶給我的樂趣比起其它本都多。我希望透過這本書傳達三個面向:

1. 這是一本屬於個人的書:如果你讀這本書,你會注意到,我在書中不是使用正式的 “我們” 或 “你”,這本書大部分用的是 “我” 和 “我的”。因為這本書的內容,大致上是我從對數字的絕對信任,到後來逐步加入故事敘述,以及我研究公司過程的歷程,我不期望你盡信我的故事。實際上,我希望你能夠不同意我的觀點,告訴我你自己的想法,這本書將幫助你把這些故事轉化為估值。

2. 這是一本可以應用的書:書中的核心主題是,我相信金融工具能夠幫助你暸解真實公司的當下價值,所以我選擇真實的公司作為例證,並舉了許多讀者可能有強烈正反面意見的公司。

3. 這是一本動態變化的書:這本書最令人興奮的部分,對我來說,是它永遠不會是完整的。我在這本書中使用的公司是會動態改變的實體,我相信我所講述關於它們的故事會改變、轉變,甚至可能會有更大的突破。不要害怕這些即將到來的變化,我認為這個是機會,讓我重新審視我的故事和估值,並更新它們。而你將在部落格上看到這些更新的內容,但也可以在這本書的網頁上看到,我也在其中收集了 YouTube 影片和與該書相關的其他資料。

我覺得這本書沒有定價過高的問題,我希望它能提供你良好的估值技巧。我希望你閱讀這本書,因為你將會喜歡上它。它能夠教你知識,幫助你提高估值技巧。我認為這本書的內容會是估值技巧中的精華。根據這本書的其中一項主題,我認為保持反饋循環會是重要關鍵,我也想聽聽那些不喜歡這本書的人的意見。

《Musings on Markets》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)