在用戶產品上,微博(WB)和Twitter(TWTR)基本類似,都是社群媒體的定位。但由於微博和Twitter在貨幣化方式上存在巨大差異,微博目前仍然主要依靠傳統賣流量的方式,出售展示廣告位,而Twitter則是依靠社群網絡所獨有的用戶數據,通過精準的效果廣告賺錢。前者並沒有很好地利用社群網站特有的價值(數據);加上微博本身產品形態,並不具備足夠多的展示廣告位可供出售,展示廣告的空間非常有限,所以我們認為以現階段微博的商業化水平,無法獲得Twitter等比的用戶價值。因此,在微博具備了利用用戶數據規模化賺錢的能力之前,我們不打算參照Twitter的用戶價值,對其進行預測和估值。

一、發行情況

微博(WB)發行1680萬ADSs(其中,阿里將以發行價購買3,023,996 ADSs),此前計劃發行2000萬ADSs,1 ads=1 A類普通股,如果承銷商行使超額認購權,發行股數將在2300萬ADSs;發行價區間為$17.00 -$19.00,最終定價在發行價區間下限17美元;融資規模在2.86億美元,當中2.5億美元將用於償還新浪借款;總股本203,461,702(如果承銷商行使超額認購權,總股本約為206,551,702); 按發行價區間計算,估值35億美元;微博於2014年4月17日IPO。

二、用戶產品Unique Value

用戶產品價值

作為國內最大的社群媒體網站,微博具備了公開、即時、傳播力、互動等方面的優勢,尤其是在公眾熱點事件發生時,微博在話題傳播力和聚合力方面的強大優勢是無可替代的,這同樣是Twitter的獨特之處。這也是微博和微信、QQ、YY、陌陌等社群產品定位上的本質區別和價值所在。

微博上聚集了用戶、平台合作夥伴、及廣告客戶三大類群體:

- 用戶

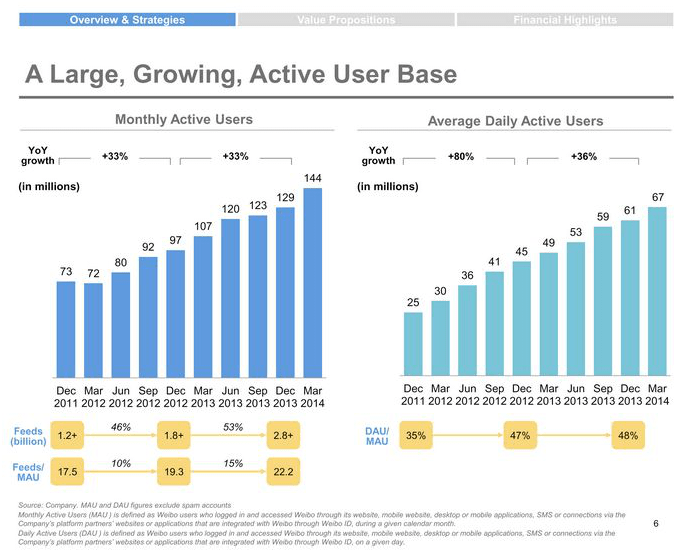

截止2013年12月31日,微博MAUs(Monthly Activited Users月活躍用戶)1.29億,DAUs(Daily Activited Users日活躍用戶)6140萬,並且超過70%的MAUs從移動端訪問微博至少一次。

- 合作夥伴

主要指媒體、開發者等,截止2013年12月31日,合作夥伴數量已超過34萬。

- 廣告客戶

微博為包括大型品牌廣告主、中小企業SMEs客戶,乃至個人,提供廣告服務及工具,截止2013年12月31日,微博核心廣告客戶350個,SME客戶超過1.28萬個。

三者相互影響和制約,構成了內容生態的整體。用戶基數和活躍度的增長是基礎,它決定了合作夥伴是否願意分配更多的精力和金錢在微博平台上;合作夥伴在通過微博擴大影響力的同時,極大地豐富了微博內容;適量並相對精準的廣告,能夠幫助廣告客戶實現更多的關注和購買,反之,則會對用戶體驗造成傷害。

營運數據

- 從登錄情況來看,微博的活躍用戶數在持續增長,2013年12月DAUs 6140萬,相比上年同期的4510增長36.1%;MAUs 1.29億,相比上年同期的9670增長33.5%。公開說明書中註明,DAU和MAU分別已經過濾掉垃圾帳號。騰訊公佈過的2013年第四季度財報中稱,微信和WeChat合併後的MAUs達3.55億,同比增長121%;無論是MAUs基數還是增速都大幅高於微博。

- 從活躍度情況來看,2013年12月,用戶共計分享超過28億條微博,比2012年12月時的18億增長53%;每活躍用戶平均每月分享微博量(feeds/MAU )22條,比2012年12月時的19.3增長15%;

對比Twitter:

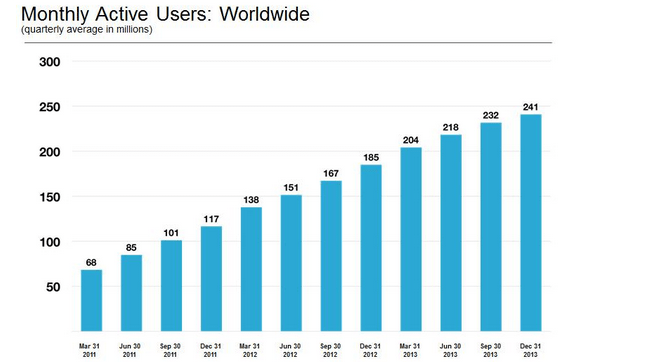

登錄情況來看,Twitter2013年Q4在全球範圍內MAUs平均2.41億,是微博的一倍,同比增長30.3%,其中美國本土為5400萬,海外地區1.87億。

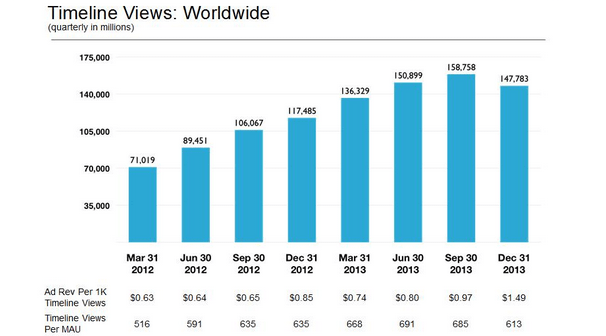

用戶參與度方面,Twitter通過Timeline Views這一指標反映活躍用戶的參與度情況:2013年Q4,Twitter Timeline Views 1477.8億,同比增長25.8%;同期,Timeline Views/MAU 613次,同比上年同期的635次下降3.5%;同期,Ad rev/1K Timeline Views 1.49美元,同比上年同期的0.85美元增長75.3%;

產品風險

a) 用戶流失風險

“活躍用戶”主要反映了用戶登錄情況,從數據上看,微博活躍用戶數目前仍保持了30%左右的同比增速,但從實際使用體驗上來看,較早期微博用戶的登錄頻率和停留時長都有顯著下降;之所以數字呈現的趨勢仍然是增長,原因是微博用戶結構出現了變化,中國的三四線城市活躍用戶增長,部分抵消了一線城市活躍用戶數量的下降。微博公開說明書稱,目前來自一二線城市用戶的佔比高於其他地區,微博未來活躍用戶數的增長將很大程度上取決於三四線城市新增活躍用戶。但我們很難排除用戶使用熱情下降的可能性,將同樣發生在三四線城市用戶身上。所以微博必須在產品上不斷做出創新,持續增加用戶使用熱情,才能避免用戶大規模流失。

b) 用戶參與度下降

微博參與度可以用登錄頻率、刷新頻率、發帖量、評論、轉發量、“讚”等方面的進行衡量,微博公開說明書披露了2013年12月的微博(feeds)分享量為28億,包括22億條含圖片feeds,8170萬條含視頻feeds,及2150萬條含音樂feeds;2012年和2011年12月,feeds分享量分別為19億和13億。而Twitter年報稱,用戶每天大約生產5億條Tweets,大概是微博的5倍。微博社群媒體的屬性,造成一小部分帳號和話題能夠獲得廣泛關注和參與,但普通用戶大多處於“仰視名人”及“旁觀”的狀態,大部分的轉發和評論只能表明一下態度,而得不到響應。沒有強大的用戶社群關係作支撐,用戶熱情和忠誠度很難持續,同樣的問題也出現在Twitter身上,因此Twitter不斷在產品上嘗試創新,希望能持續吸引用戶熱情。此外,在微信等社群產品不斷做出創新,豐富產品體驗和功能的同時,用戶在微博這個純社群媒體平台的參與熱情和使用時常遭遇挑戰。

三、商業產品|Story Unproven

商業模式

微博通過社群媒體平台,聚合了大量用戶及第三方,龐大的流量和用戶基礎使微博具備了營銷價值,目前微博主要的貨幣化手段是廣告,此外還有部分來自遊戲、會員、及數據授權方面的收入。

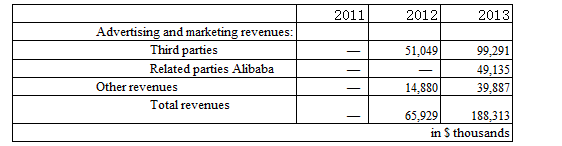

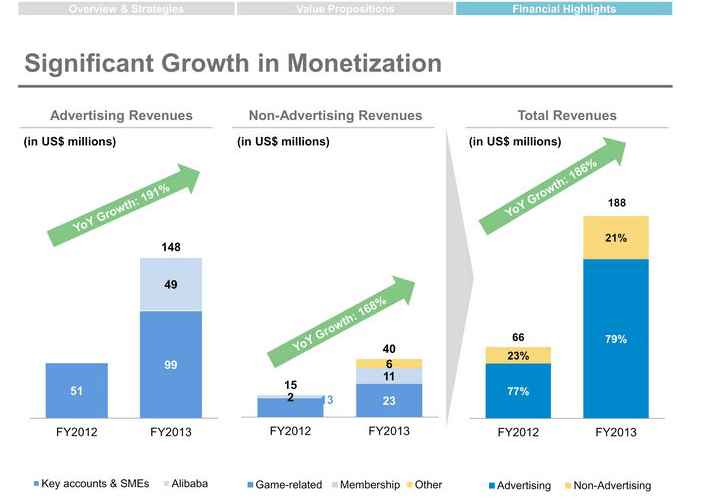

截止2013年12月31日,微博廣告收入1.5億美元,當中來自阿里集團的廣告收入佔33%;包含遊戲、會員及數據授權在內的其他收入總計3989萬美元。

a) 廣告

微博目前來自廣告的收入佔約80%,同期Twitter 90%的營收來自廣告。

雖然數字上二者差異不大,但實際收入模式有本質區別,目前微博的廣告收入主要是展示廣告形態,真正利用數據產生的廣告佔比非常低;而Twitter正巧相反,廣告收入則主要基於社群數據產生。

微博廣告形式:

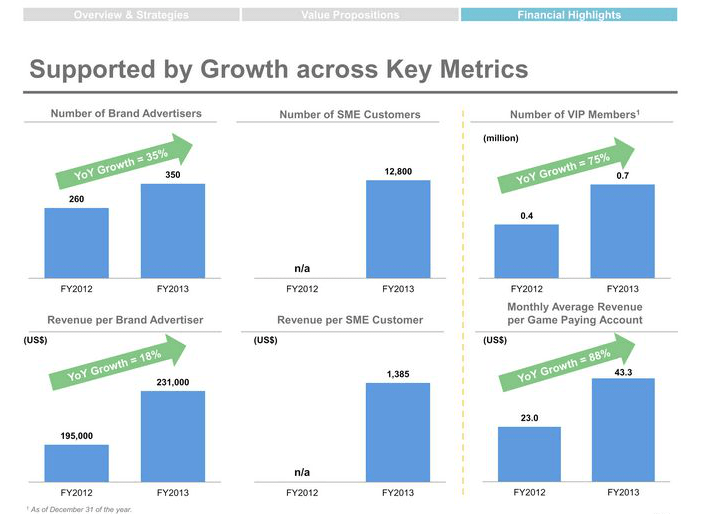

展示廣告(Social Display Ad)和傳統門戶廣告形態區別不大,主要服務品牌廣告主,展示位置主要在微博首頁頂部、底部及側面,按CPM和CPD收費。同時,由於移動端展示位置有限,這類廣告大部分由PC端貢獻。2013年微博展示廣告同比增長191%至1.484億美元,增長主要依靠包括阿里巴巴(Alibaba, BABA-US)集團帶來的4913萬美元展示廣告收入拉動;除去阿里貢獻的廣告外,2013年微博展示廣告收入由上年同期的5100萬美元增長到8160萬美元,同比增速僅為60%,增長主要是核心廣告客戶數量由上年同期的260個,增加到350個,同時平均每核心賬戶開銷由上年同期的19.5萬美元,增加到23.1萬美元。

社群類廣告(Promoted Marketing) 2013年第二季度開始,微博開始嘗試包括信息流廣告在內的新廣告形式。2013年,共有超過1.28萬個SME企業客戶購買了社群類廣告,總計確認了1769萬美元收入。平均每客戶貢獻收入約在1385美元。相比展示廣告,信息流廣告更適合移動端,帶動微博來自移動端的收入從2012年的1060萬美元,增長到2013年的4160萬美元。未來移動端收入大規模打開,對微博的技術和數據挖掘能力提出挑戰。

Twitter廣告形式 :

Promoted Tweets,廣告主根據興趣圖譜篩選目標投放群體,廣告以信息流的形式在用戶timeline和搜索結果上呈現,並註明“Promoted”,按用戶參與效果收費,定價採取競價模式;

Promoted Accounts,廣告主可以通過這種方式推薦用戶關注需要推廣的產品或服務的帳號,同樣註明“Promoted”,按效果(關注帳號)收費,定價採取競價模式;

Promoted Trends,是熱門話題推薦的廣告形式,採取按天收取固定費用的模式。

總的來說,Twitter廣告全部以社群廣告的形式產生,即通過對用戶行為數據的充分挖掘,實現將廣告精準的推送到目標用戶群里中,從而有效獲得用戶的關注和參與,打通效果廣告模式。同時形式上同時適用於PC和移動端,因此,2013年,Twitter70%的廣告收入貢獻自移動端。這種廣告形式,充分利用了社群網站對用戶興趣充分掌握的獨特優勢,進行精準投放。決定該模式廣告庫存的核心指標應是“精準性”,只有當精準性有所保障的時候,用戶才有可能更多的參與到廣告當中去,實現廣告所預期的效果,進而才能不斷吸引更多廣告主的關注和更多的廣告預算,形成正向循環。

在截至2012年6月30日,到2013年12月31日的幾個季度,Twitter廣告參與度( ad engagement number)在不斷上升,每季度環比增速分別為55%、32%、78%、15%、124%、58%、74%。與此同時,精準度提高可以幫助客戶節約單位成本,因此客戶單位投放成本(average cost per ad engagement )則在下降,分別為18%、9 %、19%、12%、46%、20%、18%。但總體來講,Twitter的社群廣告效率正在不斷提升,2013年第四季度Ad rev/1K Timeline Views 1.49美元,同比上年同期的0.85美元增長75.3%。綜上,雖然收入模式上,微博和Twitter都主要是廣告,但是廣告模式卻存在本質差別。微博目前廣告形式仍主要是傳統展示模式,並沒有充分利用社群網站對用戶行為和興趣掌控的獨特價值,雖然微博從2013年開始也在試水類Twitter的社群廣告,但數據廣告對微博團隊的技術水平提出挑戰,是否能夠成功打通該模式仍然是個未知數,因此現階段商業價值和空間相比Twitter將大打折扣。

b) 遊戲

微博向開發者提供接口,目前微博平台上最受歡迎的應用類型是遊戲。當用戶在玩遊戲時消費虛擬貨幣用於購買道具,微博和開發者進行分成。但和微信、Facebook等社群網站相比,由於缺乏遊戲營運方面的經驗,遊戲為微博平台貢獻的價值並沒有充分挖掘,2012和2013年,遊戲貢獻的收入佔比僅為19.3%和12.2 %,分別為1270萬美元和2290萬美元,貢獻的收入規模十分低。

c) 會員

2012和2013年,微博VIP會員收入佔比分別為3.3%和5.9%,分別為220萬美元和1110萬美元,VIP會員數量從40萬增長到70萬。

d) 數據授權

2013年開始,微博開始向平台合作夥伴提供數據授權服務,第三方可通過該項服務使用、搜索及分析微博平台的歷史數據。微博按照為期1年的固定費用收費。

成長點

a) 吸引更多的SME成為微博的客戶,目前SME數量僅為28萬個;

b) 將以信息流廣告為代表的社群廣告形式,全面開放給品牌廣告主,目前超過350個核心廣告帳戶只在微博投放展示廣告;

c) 微博數據廣告精準性提升,從而可以開放更多的社群廣告庫存量。相比a) b),對微博來說c)的難度要大許多,微博產品長期以來主要靠“媒體”優勢驅動,而非靠技術驅動,很難期待微博短期內可以達到Twitter在數據分析、精準推薦方面的水平和高度;而一旦盲目開放廣告庫存,則會對用戶體驗造成傷害;

d) 開發自助廣告系統,方便中小企業客戶更便捷的投放和效果評估系統……

貨幣化風險

a)展示廣告收入容易見頂

展示廣告是微博最原始和最粗獷的貨幣化手段,並且很大程度上得益於新浪原本在品牌廣告領域資源的積累,目前微博來自阿里的展示廣告基本已是固定的,排除阿里貢獻的這部分收入,微博其他展示廣告收入增速僅為60%。微博的產品形態本身沒有太多可用於展示廣告的位置,展示廣告庫存有限,導致這部分收入增長和空間都十分有限。

b)技術積累不足拖累社群廣告進展。事實上,類Twitter的三大社群廣告產品,微博都已經完成開發,制約微博社群廣告收入的核心因素是“廣告的精準性”。限於目前微博團隊在技術方面的積累不足,短時間內無法保證信息流廣告精準性,因此不敢盲目開放大量庫存給廣告主,以免對用戶體驗造成傷害。這支被媒體基因佔據的團隊,是否有能力短期內快速提高數據挖掘和精準推薦能力,仍有待證實,微博在社群廣告方面的故事能不能順利講下去,是個疑問。總之,微博具備了利用社群廣告賺錢的先天優勢,但暫時沒有能力利用其獨特的優勢規模化創造商業價值。

c)移動端貨幣化進程緩慢。微博目前移動端用戶佔比超過70%,和移動端收入規模不成比例,移動端貨幣化很大程度上將取決於信息流廣告模式是否能規模化,根本還是要看精準性能否提升。

d)微博用戶流失及活躍度下降,將從整體上制約微博貨幣化能力。

四、財務分析及估值

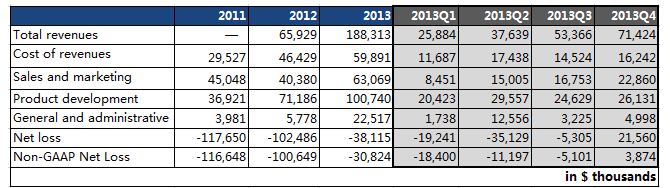

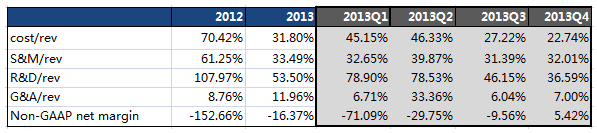

微博2013年業績:

營收1.88億美元,同比增長186%;

營收成本5989萬美元,同比增長29%;

銷售及市場費用6306萬美元,同比增長56%;

研發費用1億美元,同比增長42%;

管理費用2251萬美元,同比增長290%;

淨虧損3811萬美元,Non-Gaap淨虧損3082萬美元;

微博2013年第四季度業績:營收7142萬美元;Non-Gaap淨利潤387萬美元,首次單季度轉虧為盈;

微博成本結構:

微博VS Twitter

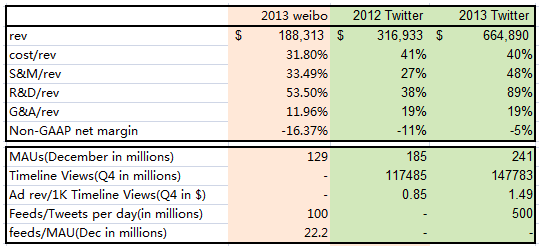

2013年微博營收不到2億美元,同期Twitter營收超過6.6億美元,2012年和2011年Twitter營收分別為3.16億和1.06億美元,微博目前營收規模相對接近Twitter 2012年時數據,因此我們選取Twitter 2012年財務數據和微博做簡單對比。

營收:2013年,微博營收1.88億美元,同比增速在186%;2012年,Twitter營收3.16億美元,同比增速在198%;

淨虧損:2013年,微博non-gaap淨虧損3082萬美元,淨利率-16.37%;2012年Twitter non-gaap淨虧損3519萬美元,淨虧損率-11%;

MAUs:2013年12月微博月活1.29億,2012和2013年12月Twitter月活分別為1.85和2.41億;

Feeds/Tweets per day: 2013年微博平均每日用戶分享1億條微博,同期,用戶在Twitter上平均每日發布5億條Tweets;

feeds/MAUS:2013年12月,平均每微博用戶分享22.2條微博。

財務預期

考慮到:1) 2013年微博廣告收入當中,除去阿里帶來的4900萬美元,廣告增速只有60%;2) 2012年是微博商業化的第一年,基數比較小,2013年增速相對要快;3) 限於微博團隊的技術積累,短期內很難在數據挖掘、精準廣告、效果廣告方面有重大突破;我們很難期待微博在未來幾年能夠保持非常高速的增長。因此,在微博在社群廣告(精準廣告)方面實現突破性進展之前,我們傾向於給與微博保守且平穩的增速預期:2014、2015、2016年,分別給予微博80%、45%、30%的營收增速預期,對應營收規模分別將為3.4億、5億、6.4億美元的營收。

考慮到:1) 微博前幾個季度各項費用趨於平穩增長,佔營收比重則明顯下降;2) 2013年Q4已實現5.4%的non-gaap淨利率。2014、2015、2016年,分別給與微博15%、25%、30%的non-gaap淨利率預期,對應淨利潤規模將在5100萬、1.2億、1.9億美元。

注:上述預期,綜合考慮了微博團隊偏重媒體基因,而技術方面的積累較欠缺,新商業模式(社群廣告)能否規模化賺錢,仍有待證實。

總的來說,在用戶產品、和商業產品開發上,微博可以和Twitter走的很近,但Twitter社群廣告的生意本質是“數據”,如果沒有一定的技術實力利用這些數據資源規模化賺錢,微博的商業化潛力和估值水平將很難打開。

附:股權結構

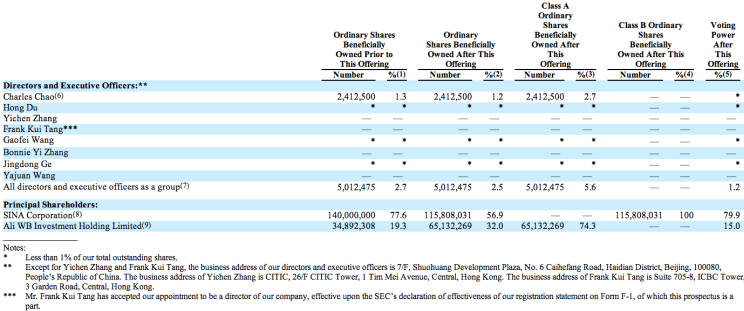

2014年4月17日發行前,董事會主席曹國偉持股比例為1.3%;包括董事杜紅、CEO王高飛、CFO Bonnie Yi Zhang在內的管理層總計持股2.6%;完成發行後,管理層持股數量不變,曹國偉持股比例稀釋為1.2%,管理層持股稀釋為2.5%;

2014年4月17日發行前,主要股東當中,新浪持有微博1.4億股,佔股比例77.6%;阿里持有微博3489萬股,持股比例為19.3%;完成發行後,新浪持股數量下降為1.15億,持股比例降為56.9%,阿里則兌現增持微博股份至32%,持股數上升為6513萬;投票權方面,管理層合計擁有投票權1.2%;新浪所持有股份為B類普通股,投票權總計79.9%,阿里投票權15%;管理層持股和投票權較低,存在潛在治理風險。

(文章所引用數據及圖片,均來自公司公開說明書、Roadshow及SEC文件。)

新浪微博IPO Roadshow PPT註釋http://xueqiu.com/8689584849/28696783

微博公開說明書http://www.sec .gov/Archives/edgar/data/159576

整理:i美股資產管理/李妍

文章發表時本人及所在機構不持有微博(WB)、新浪(SINA)、阿里巴巴集團(ALIBABA)、Twitter(TWTR)、Facebook(FB)任何倉位。發表此文對相關股票不形成任何投資建議。

《雪球授權轉載》