當談論到財務規劃時,就可以看出誕生於1980至2000年的千禧世代和1946至1964年的嬰兒潮世代有很大的不同,尤其是他們的退休計劃,有相當大的顯著差異。千禧世代比起嬰兒潮世代來說,他們更有可能與結婚的對象有財務上的爭執。

TD Ameritrade所作的調查有了一些重要的發現。每一個世代的人們都可以從其他人的觀點來學習要如何對退休進行規劃。

調查發現,千禧世代和嬰兒潮世代唯一的共同點就是他們為退休而儲蓄的比例都相當地高。約有80%的千禧世代都為了退休而有所儲蓄;而千禧世代則為72%。

要觀察這兩個世代的差異,可以看看他們典型的配偶有什麼不同,並藉此來觀察這會如何影響他們的婚姻生活。

TD Ameritrade要求人們把自己歸類為儲蓄愛好者或者是消費愛好者。一般來說,儲蓄愛好者會認為不管人生發生了什麼事,他們都希望能夠達到財務上一定的目標。而消費愛好者最想要的則是享受當下的生活。

根據調查顯示,嬰兒潮世代,在儲蓄愛好者當中,約有66%的人們的結婚對象也和他們一樣喜歡儲蓄;而千禧世代則僅有52%的儲蓄愛好者和同一類型的人結婚。

為什麼這很重要呢?因為有59%的嬰兒潮世代和57%的千禧世代表示,儲蓄愛好者和消費愛好者結婚,會很容易因為金錢而爭吵。

有40%的嬰兒潮世代表示,如果他們的另一半是消費愛好者,他們將會過的不是那麼地開心,但只有23%的千禧世代有相同的想法。

從他們配偶選擇的角度看來,千禧世代相較於嬰兒潮世代來說,可能會和配偶有更多的口角。

此外,和消費愛好者結婚還有一個缺點。那些配偶為喜好消費者的人表示,因為兩個人都喜歡消費,所以要規劃未來不容易。對千禧世代來說,更是如此。有43%愛好消費的千禧世代表示,和揮度無度的人結婚,使得對未來的規劃變得更難了。

TD Ameritrade的退休及年金主任表示,其中一個原因可能是他們的所得可能比較低。研究顯示,喜歡消費的千禧世代,平均年所得是48,720,而喜歡儲蓄的千禧世代,平均年所得則為52,890。

未來難以規劃的第二個原因是不管是哪一個世代,相較於那些儲蓄愛好者來說,通常消費愛好者對於他們的未來並沒有那麼地重視。

千禧世代當中有64%的消費愛好者表示,他們認為自己屬於這個族群的原因是他們以花費來享受生活。而嬰兒潮世代的消費愛好者則有52%表示同樣的看法。Sadowsky表示,“基於這些數據,消費愛好者似乎未把他們的未來視為第一優先要務”。

紀律的不同

另一個千禧世代和嬰兒潮世代的重要差異在於嬰兒潮世代有更多財務上的紀律。當他們看到想買的東西,但是無法負擔的時候,嬰兒潮世代會比較傾向不買。有49%的嬰兒潮世代表示,他們沒有足夠的錢購買,他們就會選擇不買。但只有37%的千禧世代會設定購物的上限。

嬰兒潮世代是這兩個世代之中,年紀比較大的,因此一般來說,他們的存款會比較多。但諷剌的是,嬰兒潮世代認為存款不用太多,就可以讓他們感到快樂。

有54%的嬰兒潮世代表示,他們只需要一點點錢,就可以讓他們感到快樂。但只有34%的千禧世代是這麼認為的。

有56%的千禧世代表示,他們所需要的金錢,比最低所需高出許多,或“一些”。但只有34%的嬰兒潮世代這麼認為。

嬰兒潮世代表示,要達到快樂,他們平均每年要有58,000的錢,這個金額比起千禧世代的51,000並沒有多出許多。

同儕的壓力

千禧世代表示他們有許多的金錢壓力都來自於同儕。有34%的人們表示,他們對於要追上朋友的消費習慣感到有壓力。但只有8%的嬰兒潮世代這麼認為。

有許多千禧世代的同儕壓力是來自於社群媒體。有46%的人認為這要怪社群媒體上所發表的文章。

有64%的人表示,如果他們看到其他朋友在社群媒體之中上傳的照片和達到的目標,會讓他們拿自己的情況來和別人作比較。但只有29%的嬰兒潮世代會這麼覺得。

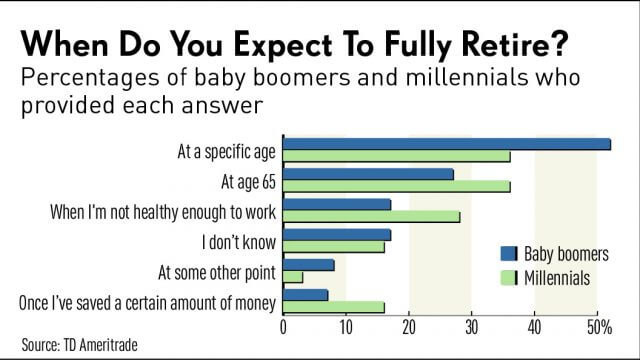

或許這也是因為他們對於退休已經有了更好的準備了。嬰兒潮世代較不願意晚一點退休,來賺更多的錢。只有32%的嬰兒潮世代表示,他們會因為想要賺更多錢而選擇晚一點退休。但有53%的千禧世代則指出,他們會選擇晚一點退休來賺更多的錢。

也由於兩個世代的不同差異,或許會需要不同的退休計劃來為未來作準備。(編譯/Ing)

《INVESTOR’S BUSINESS DAILY》授權轉載

© [2016] Investor’s Business Daily, Inc.

Investor’s Business Daily, Inc. (IBD) does not license, review or approve of, and is not responsible or liable for any investment advice or other services provided by the user. The user is not an agent of, sponsored by, affiliated with, or owned by IBD and is not authorized by IBD to make any representations, warranties, or promises.