今年以來金融科技是熱門的話題,其中的機器人理財或智慧理財更是多家金融機構爭先推出的新服務,特別是很多這類的服務都標榜著可以快速地幫投資人找到適合的投資組合。

能夠運用科技幫忙投資人來建立投資組合當然是很好的事情,我也很樂於見到現在終於有些金融機構會開始把投資的焦點放在投資組合中,而不是只銷售單一的產品,但是設計投資組合是一項很專業的事情,並不是隨便把幾檔基金放進去就叫做適合的投資組合。

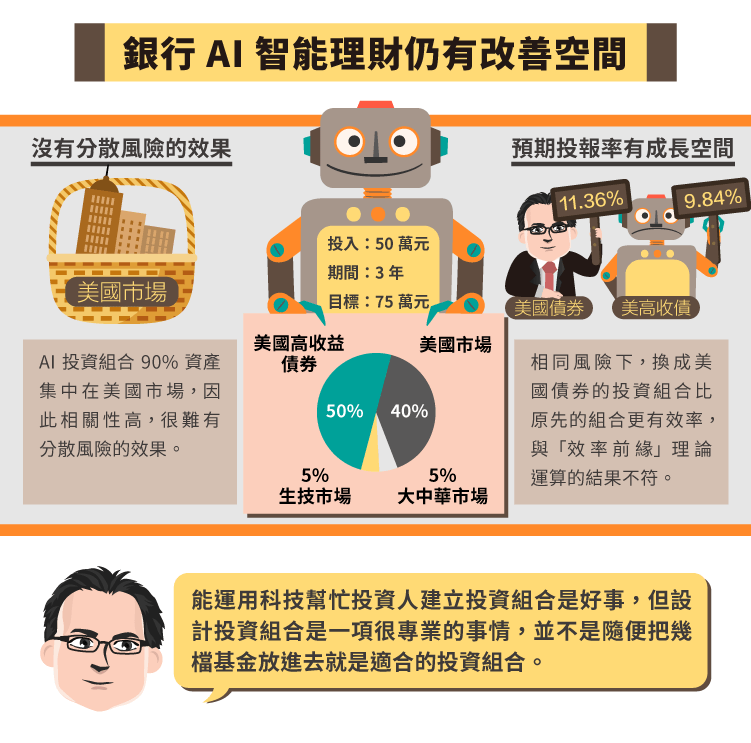

近日看到報紙上的一個新聞寫著,某家銀行推出了新的 AI 智慧理財服務,標榜能夠一秒鐘就幫投資人找到適合的基金投資組合,強調能夠讓客戶「賺多賠少」,既然這麼厲害我就很好奇的看了一下新聞內容。不看還好,看了差點就要昏倒。怎麼說呢?例如裡面舉了一個例子:以某風險程度的人來說,投入 50 萬元,為期 3 年,希望達到 75 萬元的目標,試算結果得到的投資組合是:

- 美國市場 40%

- 大中華市場 5%

- 生技市場 5%

- 美國高收益債券 50%

這樣的投資組合很明顯就可以看出有很大的問題,首先,投資組合的基本概念就是要分散風險,而要達到分散風險的效果,投資組合裡面的資產彼此之間的連動性盡量要低,用財經專業術語來說,就是彼此的相關係數要低 (相關係數最大值為正 1,最小值為負 1),且最好是負相關,這樣才能夠達到分散風險的效果。上述這樣的投資組合,90% 的資產都集中在美國市場,如果彼此的相關係數很低倒還沒有關係,否則就會失去分散風險的效果。

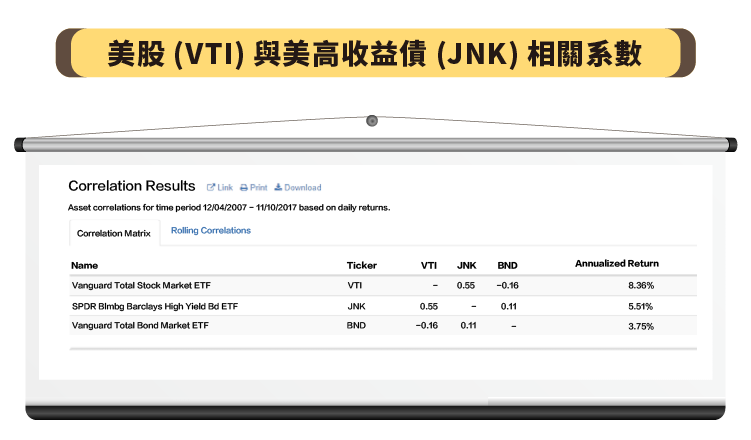

接著,我們就來看美國股市 (VTI) 與美國高收益債券 (JNK) 的相關性,從下表可以清楚看到,兩者的相關係數為 0.55,是正相關且相關性不低,意思就是當美國股市下跌的時候,美國高收益債券跟著下跌的機率也會不小,這樣的投資組合很難達到分散風險的效果。

如果我們把高收益債券換成美國債券,可以看到兩者的相關係數變成 -0.16,這是負相關,也就是說,當美國股市下跌時,美國債券不僅比較不會跟著下跌,甚至還可能上漲,這樣才能夠達到分散風險的效果。

再來,新聞中還講到,該銀行的智慧理財是採用諾貝爾經濟學獎馬可維茲 (Markowitz) 的「效率前緣 (Efficient Frontier)」為基礎所試算出來的結果,這個理論是說,在相同的風險之下,能夠找到一個報酬最好的組合;或是在相同的預期報酬之下,能夠找到一個風險最小的組合。現在好像大家都會把馬可維茲的「效率前緣」理論搬出來,顯示自己的智慧理財好像是很厲害,能夠達到這樣的目標當然是好事,但如果這個智慧理財真的是運用馬可維茲的「效率前緣」,那麼顯然這個系統還不是很智慧,有很大的改進空間。

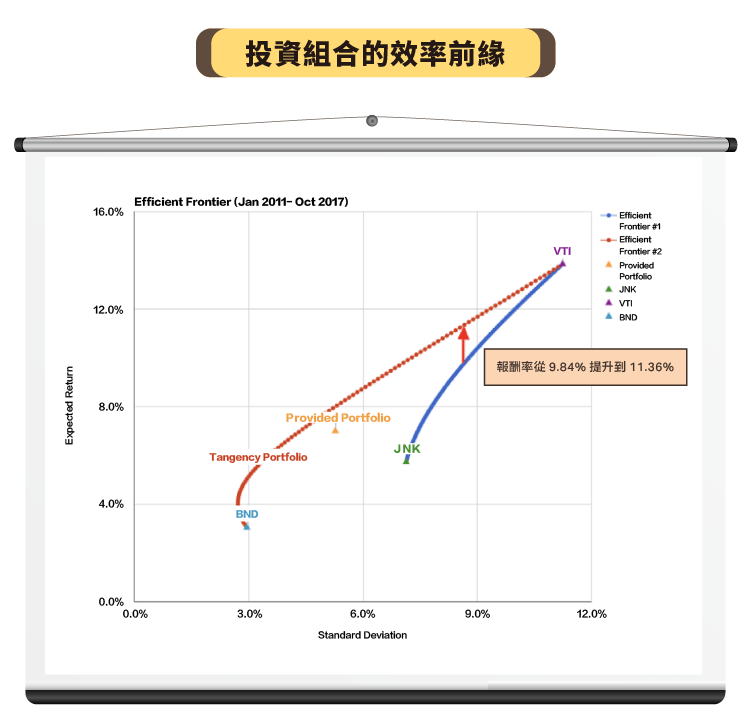

我們還是用剛才的例子來跑一下效率前緣,從下圖可以清楚的看到,只要將美國高收益債券換成美國債券,效率前緣的線就會明顯地往左上方移動 (越往左上方表示效率越好)。這個意思就是說,換成美國債券的投資組合比原先的投資組合更有效率,在原先投資組合的風險 (大約是每年 8.69%) 之下,投資組合的預期投資報酬率就能夠從每年 9.84% 再提升到 11.36%,明顯比原來的投資組合更好!

看了新聞中所介紹的銀行智慧理財所跑出的投資組合,不禁會讓人懷疑,這真的是運用投資組合理論所開發出來的智慧理財?還是只是為了銷售基金所包裝出來的行銷工具呢?

《副總裁的理財日誌》授權轉載

【延伸閱讀】