今年自疫情爆發以來,生技股忽上忽下、高低起伏,「像極了愛情」。杏輝藥廠自子公司杏國( 4192-TW )胰臟癌新藥 3 期臨床試驗收案順利後,股價就跟著杏國起起伏伏。然而杏國獲利表現如何呢?股價表現能名副其實嗎?接下來我們將透過其財報來了解!

本篇重點:

- 成立以來從未虧損

- 療效用藥為營收主力

- 研發費用受子公司影響

- 財務體質受子公司拖累

- 結論:等待新藥的收割階段

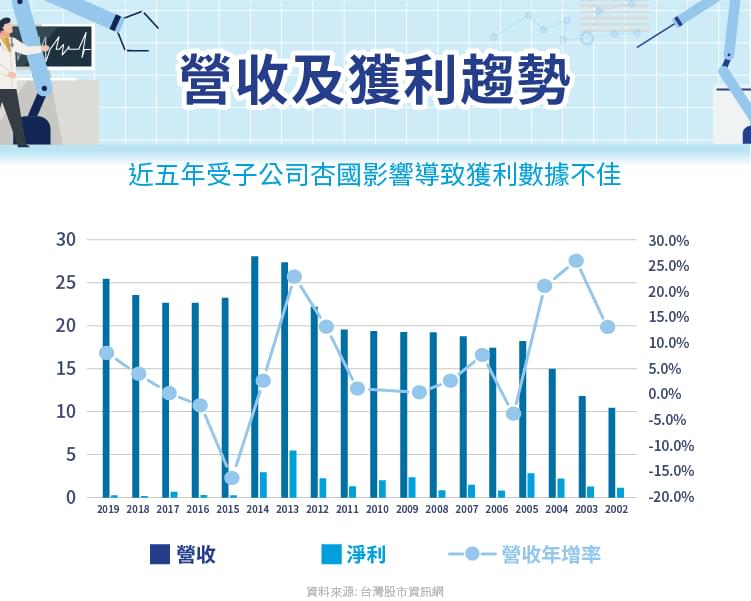

成立以來從未虧損

杏輝自 1977 年成立以來皆無虧損,下圖可看到自公司 2000 年掛牌上市以來,營收穩步成長,沒有雲霄飛車般的營收型態,相對穩定,毛利率也處於接近 40% 的高水平。近五年淨利則是受到子公司杏國的臨床投入影響所拖累,該子公司到目前都呈現虧損狀態,也就導致杏輝獲利滑落至損益兩平的邊緣。

杏輝的營收組成-療效用藥為營收主力

杏輝所銷售產品種類分為療效用藥、功能性食品及其他,下圖可以看出營收主力為療效用藥,過去 5 年年化成長率為 3.4% ,佔營收近七成。健保給付領域的療效用藥價格易跌難漲,然而因公司成立杏輝專櫃及與各地區醫院、診所、藥局維持關係良好,療效用藥的營收貢獻仍維持穩定成長。此外,杏輝以內銷為主,占比約 90% ,其餘外銷。

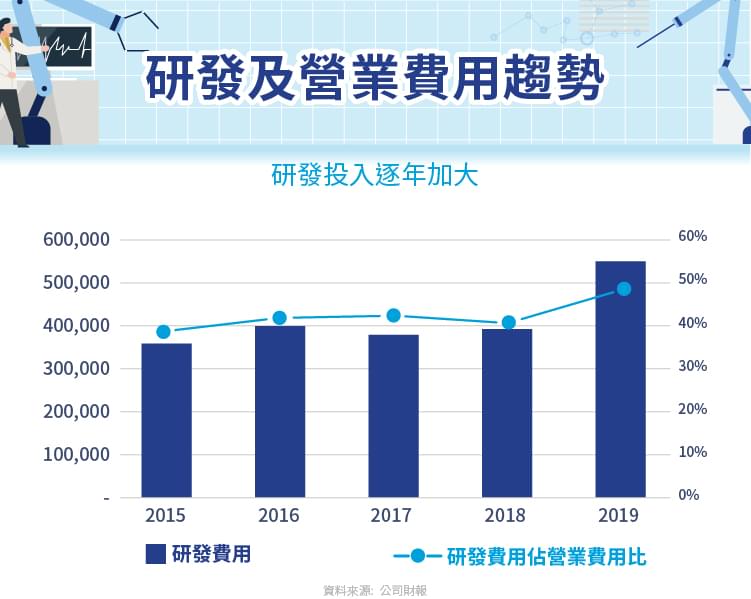

杏輝的費用控管-研發費用受子公司影響

由於杏輝旗下子公司杏國陸續於各國展開胰臟癌第三期臨床試驗,造成杏輝的研發投入達到每年約 3 億元至 4 億元(過去約 2 億元),佔營業費用約 40% ,至 2019 年已攀升至 5 億元,營業費用占比超過五成,這也是杏輝這幾年幾乎沒賺錢的主要原因。

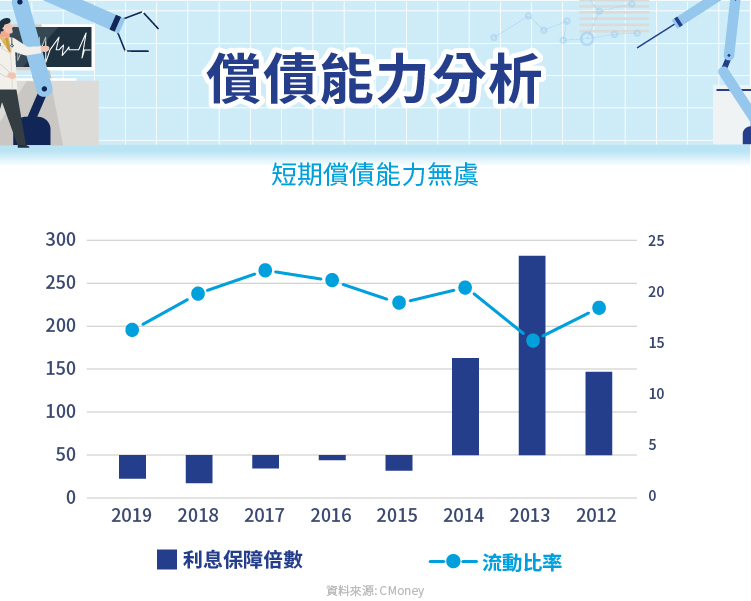

財務體質受子公司拖累

接下來我們來檢視杏輝的償債能力及財務體質。公司的流動比率雖稍有轉差,但仍然維持在> 100% 的水平,再加上 2019 年底在手現金約 4 億元,可見公司短期負債有相對應的流動資產做為保障。

然而過去五年公司負債比率逐步上升,至 2019 年來到 45.87% ,利息保障倍數這五年也轉為負數,很明顯地是受到子公司杏國加大研發投入所拖累,導致財務結構弱化。儘管杏輝堅持從源頭開始研發新藥,投入大量研發費用,也堅持所有錢要靠公司自有資金而非向大眾募資,然而若公司一直處於損益兩平狀態,未來將有資金壓力。

結論:等待新藥的收割階段

杏輝自上市以來,營收成長一直很穩健,然而杏輝這幾年積極轉型,進軍學名藥的研發,也因此導致研發費用攀升,財務體質轉弱。公司犧牲短、中期的獲利表現,以換取長期的競爭力,若子公司杏國的胰臟癌藥物能順利取得良好進展,並順利上市,而且隨著各產線與各個新藥進度的推進,杏輝的獲利將有機會回升。

【延伸閱讀】