2020 年 6 月初,瑞典國有能源公司 Vattenfall 確定將在北海靠近荷蘭海岸海域建造一座 1,500 兆瓦無補貼海上風電場——HollandseKust Zuid。即使經濟受新冠疫情影響突然下滑,也沒有改變 Vattenfall 的這個決定。

風力、太陽能成本下降,綠能在歐洲崛起

2015 年,海上風力發電被認為是當時成本最高的發電來源。北海靠英國海域某項目的拍賣價格曾高達每兆瓦時 117 英鎊( 130 歐元),遠高於曾獲熱議的英國欣克利角(Hinkley Point)核電廠的每兆瓦時 92 英鎊。僅僅兩年之後,英國的海上風電拍賣價格就跳水到了每兆瓦時 57.50 英鎊。

現如今,Vattenfall 率先開始嘗試完全依賴市場的海上風電經營模式。與此同時,太陽能發電項目已經在歐洲各地確立了其作為無補貼發電技術的地位。今年 5 月,位於英格蘭東南部的 Cleve Hill 太陽能發電項目獲得了最終的建設許可,佔地 360 公頃,足以為 9.1 萬戶家庭供應電力,該項目將成為英國最大規模的太陽能發電廠。要知道就在幾年前,在陰鬱多雨的英格蘭開發太陽能發電項目還曾是能源大會上最常見的笑話。

去年,葡萄牙的一家太陽能電廠招標收到了每兆瓦時 14.8 歐元的歷史最低價。今年 5 月,在被認為投資風險頗高的歐盟之外的國家阿爾巴尼亞,太陽能發電價格也曾低至每兆瓦時 24.89 歐元。在嚴格的國家補助規則環境下,無補貼商業可再生能源項目正在歐洲各國崛起。

天然氣投資停滯,再生能源成為新趨勢

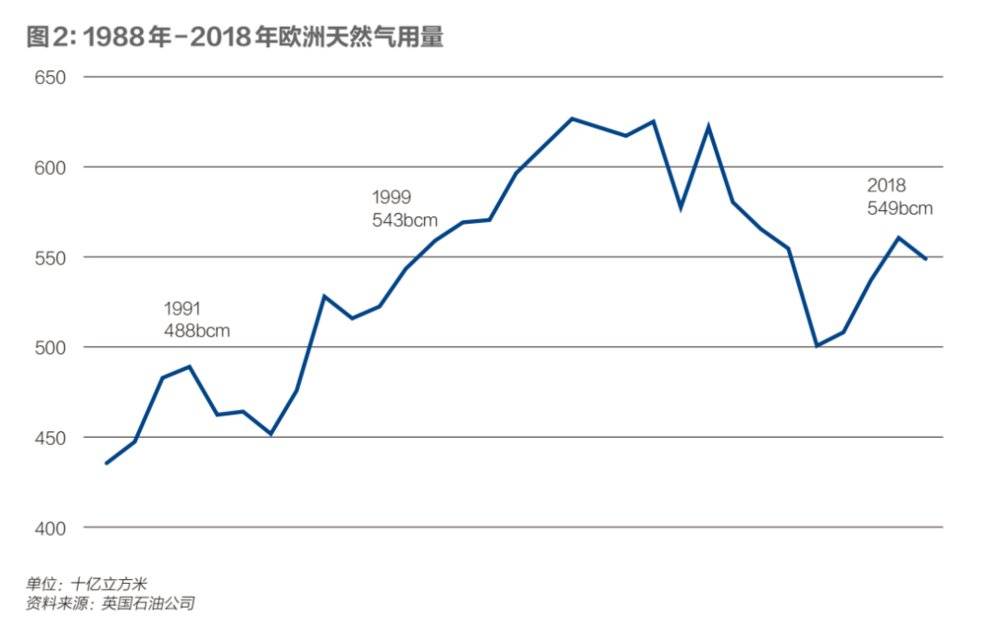

歐洲正在迅速推進零碳能源發展,同時拋棄煤炭、擠壓天然氣市場、逐漸減少石油用量並放棄核能。在短期趨勢上,我們可能會看到一些誤導性的數據。例如天然氣的用量在過去五年中還在上升。這很大程度上是因為過去兩年每噸 25 歐元左右的較高的碳價,還有儲量豐富且價格較低的天然氣通過利用現有燃氣電廠設施加快了從煤炭向天然氣的轉變。

即便將這一增量計算在內,歐洲當前的天然氣用量也只和 20 年前的水平相當(經濟總量卻已增長一倍),幾乎沒有新建燃氣發電機。大部分的新投資都流向了可再生能源,以及越來越火熱的電池領域,能源數字化的投資也在快速增長,生質能源領域和更重要的氫能領域的發展計劃同樣充滿野心。

因此,天然氣的發展很可能將很快遇到阻礙,暫時性的增長也將停止。部分由於可再生能源增長造成的批發電力價格走低也使傳統能源裝機領域的投資不再具有可持續性。歐盟委員會預計,歐盟 2030 年的天然氣用量將在已經相對較低的 2015 年用量基礎上再下降 29%。如果這一預測準確的話,天然氣用量在未來十年中將會減少 38%。

問題是這種脫碳趨勢將會持續多長時間?歐盟目前的立場是堅定的,也得到了所有成員國的支持(除波蘭暫時性保留意見)。到2050 年,整個歐洲經濟必須實現碳中和,也就是說當年新增的碳排放要和減少的碳排放持平。

歐盟減碳立場堅定,不可再生能源將被淘汰?

歐盟委員會已提議將 2030 年的溫室氣體減排目標從 1990 年提出的的 40%提高到 55%。一些東歐國家反對這一提議,而環保團體則堅持應將目標進一步提高至 65%。今年底,55%的減碳目標很可能會被正式確定。這無疑將加速煤炭的退出,並給天然氣帶來更大壓力。一些能源遊說團體正在反擊。雖然煤炭行業幾乎已經接受煤炭在歐洲將走向衰落的事實,但天然氣遊說團體仍堅持認為天然氣是實現碳中和過程中的一種過渡性燃料,並且燃氣基礎設施在未來還能被氫氣所利用。但這兩個論據都不夠充分。

目前為止的研究證明,除了個別研究和測試案例外,氫氣在供暖或發電領域的使用方式很可能將與天然氣不同。歐盟還在新建建築領域強制性引入了 “近零能耗建築”(nZEB)標準。這些都是不需要天然氣供暖的高能效建築。nZEB 標準將逐步推廣至老舊建築改造領域,進一步減少天然氣的用量。能效、熱泵、集中式和分佈式太陽能供暖和地熱都將作為更優先的供暖燃料選項替代天然氣。我們可以清楚地看到這些趨勢的出現,並且數個國家都已經制定了相關規範來限制天然氣在建築供暖方面的應用。

核能將成為能源低碳轉型的意外受害者

核能可以生產零碳電力,尤其當我們忽略了建造核電廠的碳足跡,但它在歐洲的未來似乎並不樂觀。其原因是複雜的。基於對環境和安全風險的考慮,以及主要公眾輿論的意見,德國和奧地利等一些國家製定了強硬的反核政策。更重要的原因是,相對於可再生能源和電力現貨市場價格,歐洲的核電生產成本過於高昂。新建核電廠的發電成本至少在每兆瓦時 90 歐元到 100 歐元。這樣的價格水平需要高額的補貼,而納稅人並不願意支持此類項目。

考慮到歐洲人口和經濟增長緩慢,並且由於能源效率的提高,整體能源用量正在下降。在這種環境下,當可再生能源配合儲能、開放式電力市場及需求側管理技術能夠以僅相當於新建核電廠三分之一的價格提供安全能源供給的時候,要證明核電價格的公平性是非常困難的。

核能的發展要面對兩大問題:第一,修建核電廠是個非常漫長的過程。我們已經看到能源格局在 5 年中就可能發生不可預知的巨大變化,而修建一座核電廠可能需要 10 年到 15 年,甚至更長的時間。保加利亞的第二座核電廠至今已經修建了 35 年,除了混凝土地基外仍未有更多的進展,幾乎沒人相信這座電廠還會被建成。第二,核能似乎並不適合於歐洲愈發自由化和一體化的電力市場。相比於基載負荷,該市場更重視平衡與彈性的作用。將重要的資金押注於成本如此高昂的東西上,似乎並不是一個非常明智的決定。

未來脫炭計畫,建築改造與氫能技術是兩大重點

如果煤炭、天然氣、石油和核能都被驅逐或衰退,那麼誰會替代它們呢?投資者們又應該關注哪個領域?歐盟委員會提出的復甦計劃將重點放在建築改造和氫能上。這是兩種截然不同的技術和商業案例。建築改造正在歐洲大範圍推廣,尤其是東部地區,急需數十億投資來升級他們的建築標準。建築改造需要在材料、供暖技術、項目組織和金融工具上都進行大規模的創新。另一個面向,許多人將綠色零碳氫能視為未來的燃料,認為它是歐洲要想保持能源領域領先地位而必須投資的一種技術。能源創新資金的很大一部分比例都將流向這一領域。顯然,得益於目前具有競爭力的低成本優勢,太陽能和風力發電還可望進一步增長。在風力與太陽能之外,歐洲為了在全球儲能技術競爭中保持領先,也在大力投資電池技術。

此外,新冠疫情復甦計劃中,有關“歐洲綠色協議”推廣的「分散化能源解決方案」,包括能源合作社、屋頂太陽能、微電網和所有該領域的相關數字化技術支持。能源需求端會得到發展,並且得到政策的支持以發展能源轉型與數字化轉型。

但要實現目標,歐洲還需要做到更多:水泥、鋼鐵和化學行業必須脫碳;新建築材料必須得到發展和商業化應用;擴大創新木質基礎材料替代水泥與鋼材的範圍;可持續農業、林業和生物經濟必須成為工作的重要組成部分。值得期待的是,歐盟委員會的聯合研究中心在最近一份研究中指出,正處於轉型中的歐洲煤炭地區擁有與它們當前燃煤發電相同的太陽能發電潛力。尤其是煤炭能源的褐煤地區,擁有大片不適合發展農業的土地可利用,加上完善的電網以及豐富的勞動力,這些條件都將幫助太陽能發電的建置。

歐盟目標:建立一個「脫碳」的歐洲

總部位於布魯塞爾的智庫歐洲政策研究中心(CEPS)提出,可以將煤炭地區轉變成低碳和零碳發電產業集群,實現可再生能源、儲能和綠色氫能產業與零碳轉型新產業的有機結合。這一課題也得到了歐盟煤炭地區轉型平台的認真討論。這一手段可以將一些處於困難中的煤炭地區轉變為產業發展的動力和最新技術的試驗場。此外,歐盟還必須將目光投向邊界之外,在談到脫碳歐洲時,歐盟委員會主席馮德萊恩指的是整個歐洲,而不僅是歐盟。這顯示出歐盟委員會國際化的雄心,同時歐盟也需要其他國家的支持。

歐盟不僅要管理北海海域的海上風電資源,也已將波羅的海和地中海包括在內,對黑海風力資源的興趣也在提升。未來,漂浮技術的提升將會打開更多深水地區資源利用的機會。此外,烏克蘭和土耳其的陸上風能,可以用來發電的北非太陽能資源,以及巴爾幹半島西部的水力儲存潛力也都將在轉型過程中發揮各自的作用。歐盟可能重新審視其電力高速公路(或超級電網)計劃,並評估連接北非、海灣地區、黑海地區和冰島的潛在可能。在共同利益項目列表中,歐盟已初步批准了連接以上部分地區的長距離高壓直流輸電電網項目,並可能在未來批准更多此類項目。與此同時,歐盟委員會正在研究所謂的邊界碳調整機制,一些人也稱之為「碳稅」。這一機制究竟將如何發展並落實目前還很難講,但清楚的是,歐盟將花費極大努力創造一個與全球其他地區公平競爭的碳環境。

考慮到歐盟是全球最大的貿易主體,這樣的努力顯然將影響到許多行業的全球價值鏈。與歐盟合作開發一個全球性的碳市場不但有利於氣候協議的簽訂,更有益於互利貿易談判的良好平台,進而打造更具可持續性、長效性和公平性的全球合作與競爭框架。在低成本可再生能源和數位技術不斷進步的環境下,加上“歐洲綠色協議”和新冠疫情復甦計劃的支持下,歐洲的氣候雄心終於越過了經濟臨界點,成為了一個具有吸引力的商業主張。歐洲及其合作夥伴與競爭者們如何利用這一機會,將決定其在整個世界上的經濟地位,以及在全球貿易與工業發展的進程。

《虎嗅網》授權轉載

【延伸閱讀】