聯亞法說會重點摘要

- 受惠於美國矽光產品客戶,在 800G 產品從第二季開始出貨後,目前需求相當不錯,中國地區在下半年也比上半年好轉,預期 2024Q4 營收可以達到 2021Q3 的水準,且預期 2025 年會有明顯成長。

- 雖然公司認為未來營收成長很樂觀,但許多北美 CSP 客戶是比較嚴謹的,所以即使看到未來成長樂觀,還是要看北美 CSP 客戶的狀況。

- 目前公司認為高機率可以在 2024Q4 不用提列閒置的產能損失。

聯亞法說會:公司營運狀況

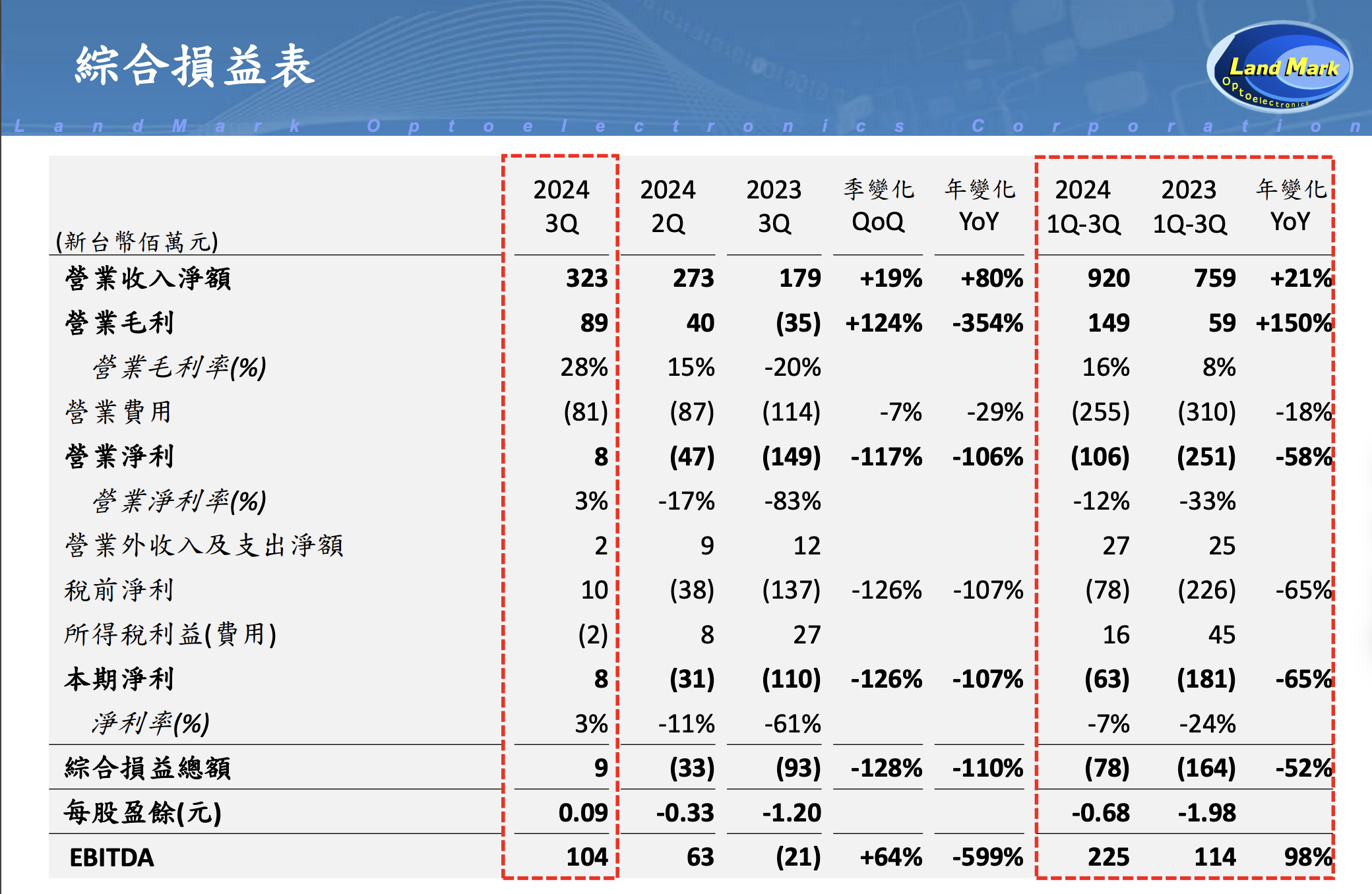

- 2024Q3 營收 3.23億,QoQ+19%,YoY+80%,毛利 28%,營業淨利率 3%,稅後淨利率 3%,EPS 0.09元。營收季增長主要是來是Data Center產品出貨比重增加,且屬於高毛利率產品。

- 2024Q3 提列的閒置產能損失為 1270 萬元,較 2024Q2 減少 623 萬元。

- 2024Q3營收占比部分,電信產品約 35~40%、資料中心產品約 45~50%、消費性光達及工業產品佔約 5~10%,產品別來看,10G 以上 DFB LD 約 18~22%,矽光約 40~45%,PD/APD 約 15~18%,其他占比約 15%。

- 2024 Q4 展望,美國矽光產品客戶,800G 產品從第二季開始出貨後,目前需求相當不錯,中國地區在下半年也比上半年好轉,綜合以上,預期 2024Q4 營收可以達到 2021Q3 的水準,且預期 2025 年會有明顯成長。

- 400G Data Center產品動能成長樂觀成長,中國 Data Center 的矽光子產品也會在 2024Q4 開始量產。

資料來源:聯亞法說會簡報

聯亞法說會:Q&A

- 之前提到對於 800G 產品可會有轉換,請問對於1.6T的產品轉換的未來看法?

1.6T 主要運用在初期AI應用,後續才換轉成 AI 生成,原本預期今年底或是 2025Q1 開始量產,目前如期進行。 - CW LASER 供應商很多家,美國、本、中國都有,請問聯亞的競爭力在於?

對於供應鏈有好幾家保持疑惑態度,根據自有客戶的表述,客戶並沒有太多供應商的選擇。 - 以現在的產品組合,營收回到 2021Q3 的水準,毛利率會比以前 33% 好嗎?

要實際看第四季的產品組合,目前產品組合跟2021Q3的產品組合不太一樣,但可過最近的毛利率狀況去推估。 - 對於 MOCVD(氣相沈積磊晶設備)擴產計畫?

目前沒有採購計畫 - 請問 800G 與 1.6T 的毛利率是否優於公司平均?

公司不方便揭露毛利率,且目前沒有擴產的計畫。 - 矽光子的營收,今年預計佔比為多少,對於明年的看法?

預估今年 Data Center 營收會佔總營收 40%,對於明年度的需求預估,我們的客戶表示非常樂觀,我們客戶期營收將有倍數的成長,對於聯亞也是樂觀看待明年營收成長。 - 若矽光子可以大幅度的成長,MOCVD(氣相沈積磊晶設備)產能會不會不夠?

目前產能方面沒有太大的問題。 - 若矽光子產能持續需求上來,明年是否就不會提列產能損失?

從 2024Q3 財報來看,提列損失已經減少很多,產能持續上來的話,有望不會提列產能損失。 - 請問目前有看其他中國廠商搶佔矽光子嗎?

目前沒有。 - 目前手上矽光子的客戶有幾家?

約 8~10 家。 - 關於矽光子的滲透率狀況,進入到 800G 後觀察到滲透率增加,請問對於未來滲透率的看法?

在高速的 Data Center 中,矽光裡面的 CW LASER 是佔盡優勢的,無論是品質、速度、良率都是受到大型 CSP 的認證及喜愛的。, - 公司對未來兩年看法比較樂觀,是來自於公司的成長還是客戶那邊有明確的下單?

- 對於 2024Q 4的營收預估是不是比較保守?

雖然公司認為未來營收成長很樂觀,但許多北美 CSP 客戶是比較嚴謹的,所以即使看到未來成長樂觀,還是要看北美 CSP 客戶的狀況。 - 公司在矽光子的競爭狀況?

以美國一流的 CSP 廠商,他們的矽光子供應商是很少的,另外聯亞不會去針對其他公司做出評論。 - 目前除了美國的 CSP 是矽光子的主要玩家,還有看到其他的 CSP 廠商介入嗎?

聯亞與美國主要 CSP 客戶是多年來長期合作及研發,但有看到其他家 CSP 廠商有間接使用聯亞的產品。 - 請問 1.6T 出貨狀況?

目前已經有確定有 1 家的 1,6T 產品會開始出貨。 - 是否有望在 2024Q4,不用提列閒置產能的損失?

目前公司認為高機率可以在 2024Q4 不用提列閒置的產能損失。

*聯亞不提供財務預測及針對單一企業做出評論。

週餘

篇

註冊/登入會員

免費註冊

245343