聽到泰山(1218-TW)企業,冰鎮或八寶粥可能是大家的主要印象,然而上一篇也提到了,公司的營收主要來源其實是油脂產品,而從財務面來看來有一個讓人意外的點,那就是公司的淨利,大家知道嗎,其實泰山有非常高額的利潤是由全家(5903-TW)貢獻的,下面就來談談泰山的財務財務表現吧。

營收分析

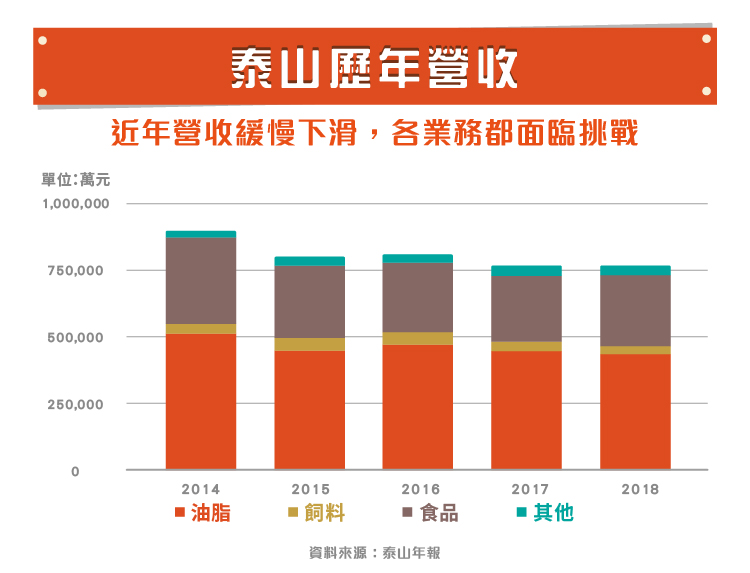

在上一篇中我們有提到泰山的營收組成以及各業務的概況,接著我們直接看到泰山的營收表現,在歷年營收的圖片中我們能看到幾個要點,首先泰山的長期營收趨勢是衰退的從 2013 年到 2018 年間僅有 2016 年的總營收成長 1%,其餘年度都是負成長。

油脂產品為衰退的主因,從 2013 年到 2018 年間油脂業務的營收下滑約 20%,可能原因包含黑心油事件的影響以及國際黃豆價格下降,雖然在黑心油事件中泰山主要是受到頂新、大統波及,但依舊對消費者信心造成影響,表現不如通過檢驗的大統益(1232-TW)等廠商,另一方面因為油脂產品的定價是根據當時的原料價格決定,因此當原料價格降低時,油脂產品的營收自然會減少。

雖然食品業務在 2014 年曾經成長 37%,但後續營收持續下滑,可能的原因為市場趨勢改變,在民眾購買飲料時越來越講求健康下,含糖飲料的市場並不樂觀,而泰山原本的產品線中缺少無糖飲料,受到健康風潮的影響較大,目前泰山持續開發新產品如氣泡水,也第一次跨足無糖飲品市場,希望能穩住營收甚至重新成長。

食品業務營收下滑的另一個原因為泰山的中國業務發展不如預期,2013 年時泰山前董事長詹岳霖認為中國內需市場規模巨大,因此在中國開發食品市場,除了設立漳州廠以外也成立甜品通路仙草南路,前期不追求獲利而以擴張市佔率為主,然而發展不如預期,不僅營收無法成長,也持續為公司帶來虧損。在 2016 年時泰山經營層發生變動,對中國市場的策略改變,讓中國業務的虧損額減少。

獲利能力分析

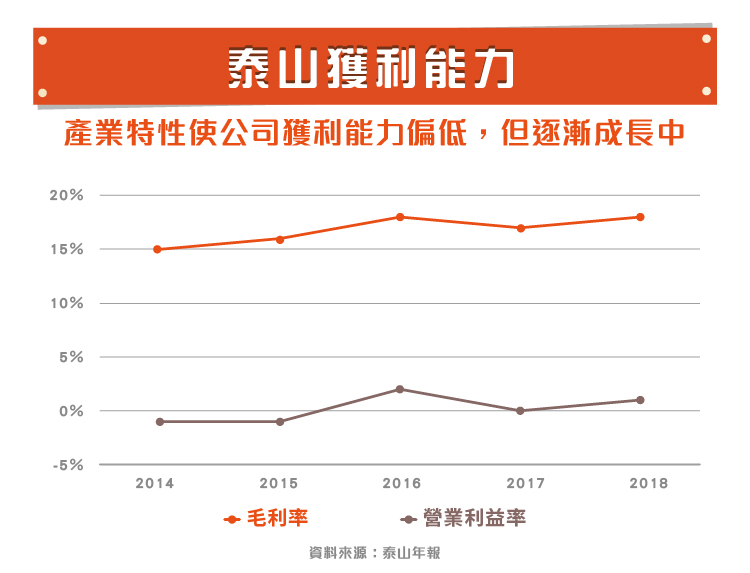

泰山的三大業務都有類似的特性:進入門檻低、產品取代性高、競爭激烈、市場飽和,而這些特性都會導致公司獲利能力偏低,泰山也不例外,在 2016 年以前營業利益率都是負數,可以理解為本業都是賠錢經營,但同時從趨勢上來看獲利能力持續成長則是好消息,可能的主要原因包含中國策略改變且泰山在油、飼料及食品市場都逐漸往毛利率較高的市場發展。

雖然毛利率持續成長,但營業利益率在 2017 年確有下滑,這是因為泰山在第二季推出茶之初品牌後,投入較多廣告資源進行推銷,因此讓銷售費用提高。雖然在第三季時銷售費用就減少了,但我們可以合理推論泰山未來的銷售費用將增加,這是因為公司舊有產品均為含糖飲料,並不符合目前市場潮流,因此需要如茶之初這類新產品來推動銷售量成長,但建立新品牌的初期需要大量行銷,反映在財報上則是銷售費用增加。

業外損益的影響

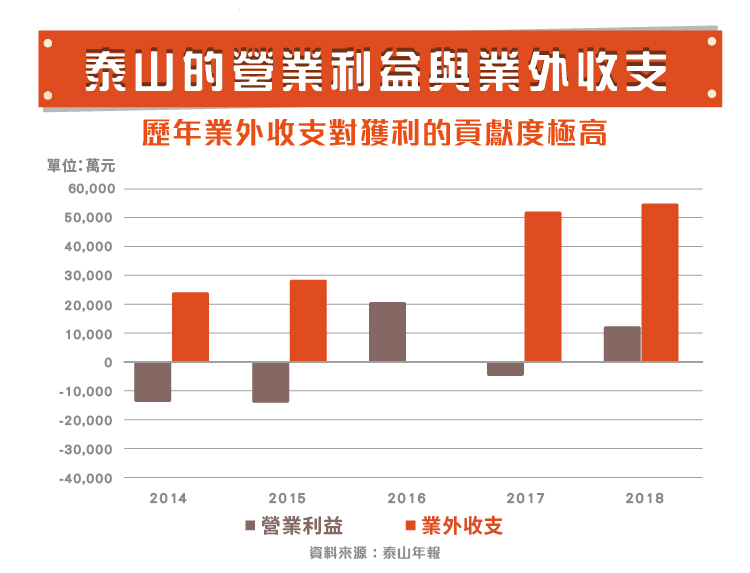

看到這邊或許有讀者會好奇:我之前看新聞時泰山都有獲利啊,怎麼會說本業都在虧損呢?其實泰山每期都有高額的業外損益喔,以 2017 年來說,公司認列 3,638 萬的營業虧損,但卻有 3.8 億元的業外收益,其中有 3 億元是來自公司採用權益法認列的關聯企業的損益,而全家就貢獻了將近 2.8 億元。

泰山在 2017 年時持有全家約 20.45% 的股份,在 2018 年也持續購入全家股份,目前為全家的第二大股東,除了是看中全家的通路優勢以外,也拉高泰山的獲利,以近幾年的數據來看,要說泰山的每股盈餘完全仰賴全家也不為過,因此投資人在考慮投資泰山前,別忘記分析全家,否則就是疏忽了真正的獲利來源了。

結論

了解過泰山公司的財務面後,許多投資人會認為既然全家貢獻度很高,那分析泰山還不如分析全家,但其實本業的狀況正在好轉當中,不僅新的飲料品牌正在成長,中國市場的包袱也慢慢在處理,是值得注意的企業。

【延伸閱讀】