「華堡」,「飲料無限暢飲」,這應該是大家對漢堡王(母公司 Restaurant Brands, QSR-US)的印象,它是世界上第二大的速食連鎖餐廳,僅次於麥當勞(McDonald’s, MCD-US)。其中著名的廣告詞「Have it your way」,讓顧客感受到,吃速食也能有自己的個性。從1954年在佛羅里達州創立,截至2013年年底,漢堡王在全世界97個國家當中,總共有13,667家,其中的13,615家都是特許經營,只有52家是屬於漢堡王所擁有的店面。從1970年代到現在,漢堡王都是處於第二名的位置,最近還被Wendy’s超越,麥當勞把漢堡王遠遠地拋在後頭。

為什麼漢堡王無法超越麥當勞?

特許經營權

在1960年代,漢堡王在美國連鎖店的數量逐漸增多,已快要奪得速食龍頭的地位了。但是在此時,公司面臨資金短缺的窘境,上市計畫失敗之後,在1967年漢堡王接受Pillsbury Company 的併購。新的管理階層認為特許經營風險較高,因此縮減了漢堡王的擴張計畫。在此時,麥當勞則是急起直追,終於在1970年代,成為速食業的龍頭。而漢堡王只能眼睜睜的看著冠車寶座拱手讓人,漢堡王與麥當勞特許權的比較。

公司所有權

漢堡王的所有權和執行長時常更動,從一開始的Pillsbury Company(食品加工公司)、1996年為Grand Metropolitan(英國的地產財團)所有,1997年和Guinness合併,變為Diageo(飲料大亨),5年之後,Diageo將它賣給了TPG Capital(私募股權投資公司),在2010年3G Capital(投資公司)收購了漢堡王。這些曾經擁有漢堡王的公司,都信誓旦旦地說要讓漢堡王的品牌重振雄風,但是卻是欲振乏力。漢堡王歷任的CEO從創立至今,已超過20人,每任任期最長沒有超過四年,在任期短的情況下,難以持續一致且能夠長期執行的政策。

漢堡王還有機會嗎?

規模營收都不如麥當勞的漢堡王,最近也開始有正成長了,甚至連股神華倫。巴菲特都出手購入漢堡王的特別股,甚至連漢堡王的併購,巴菲特也大力支持。究竟是什麼武器,讓華堡能夠起死回生呢?

漢堡王在這十年當中,財務報表的表現如何?

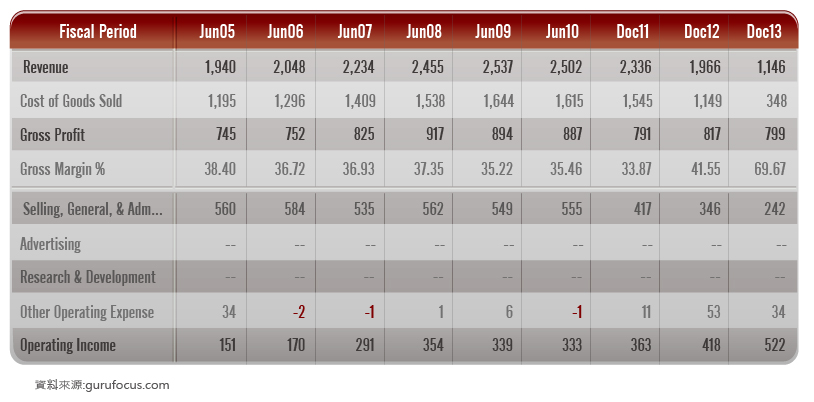

損益表

我們能由與同業相比,來看出公司的競爭優勢,這個部份,之前在麥當勞的財務分析已經提到了,請詳麥當勞 財務分析。接下來我們來觀察漢堡王的損益表,告訴我們什麼樣的訊息:

首先,來看到的是來自本業的收入,可以看出自2009年開始,來自本業收入每況愈下,但我們可以看到扣除成本及銷管費用的營業收入,卻是逐期上升的。

在之前的經營策略中,我們曾經提過,在2011年度底漢堡王公司直營原本有1295間,靠著「再加盟計劃」,將大部份的直營店都賣給了加盟商,在2013年底公司直營僅留下52間。

此項舉動,使得漢堡王的毛利自2012年起開始大幅度提高,甚至到了2013年度變成了69.67%,此時的漢堡王,主要的營業收入來源,已經從速食變成了品牌授權。

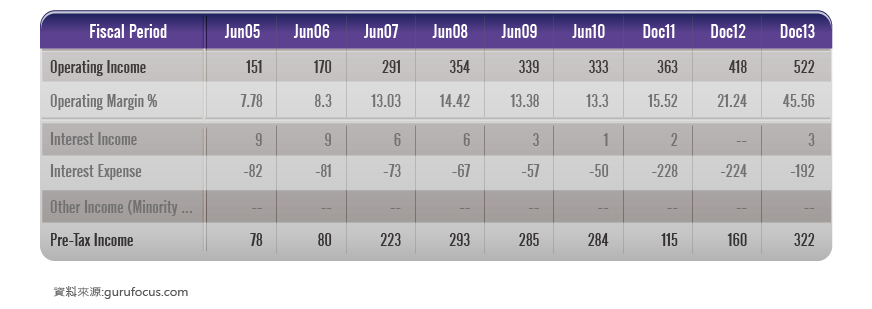

接下來我們來看屬於業外收支的部份:

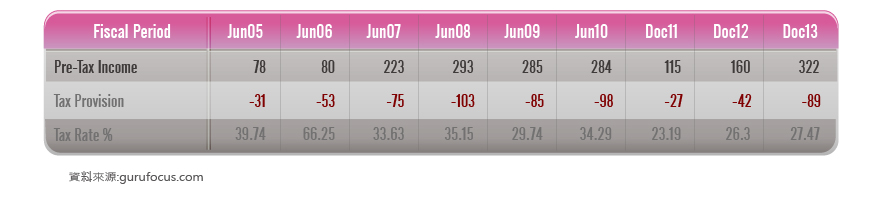

漢堡王的業外收支是屬於單純的,只有利息收入和利息支出。但利息支出佔的比重較高,像2011和2012年,利息保障倍數不到兩倍。但在2013年已改善一些,約為2.17倍。

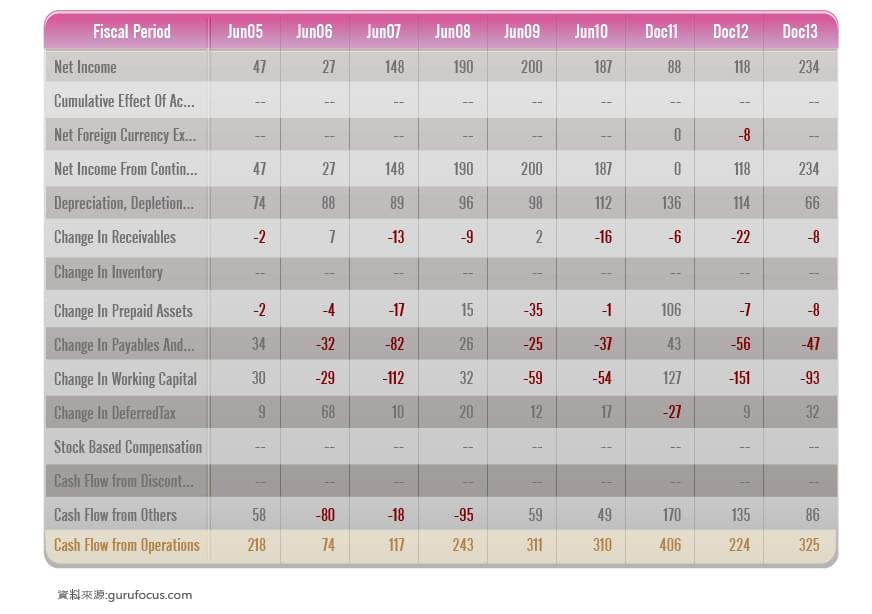

再來我們來看現金流量表:

從漢堡王的現金流量表中,我們可以發現,從2006年到2011年的現金流量都有逐期增加,2012及2013年度則是呈現下降趨勢。我們在其中可以發現其中2011年會較2010年明明賺得比較少,但是現金流量卻比高那麼多,除了折舊費用的增加,還有因為2011年賺得比較少,因此當年度要預付的所得稅較2010年少,使得現金流量增加了。

因為美國採用的稅負,並不是像台灣一直都是17%,而是會有波動的,因此收入如果有波動,稅率也會跟著有大幅度的波動。

另外一個值得觀察的是,自從「再加盟計劃」實行之後,賣掉了一些直營店,固定資產變少使得漢堡王每年所需提列的折舊費也減少了,因此它的現金流量從2012-2013是呈現增加的趨勢。

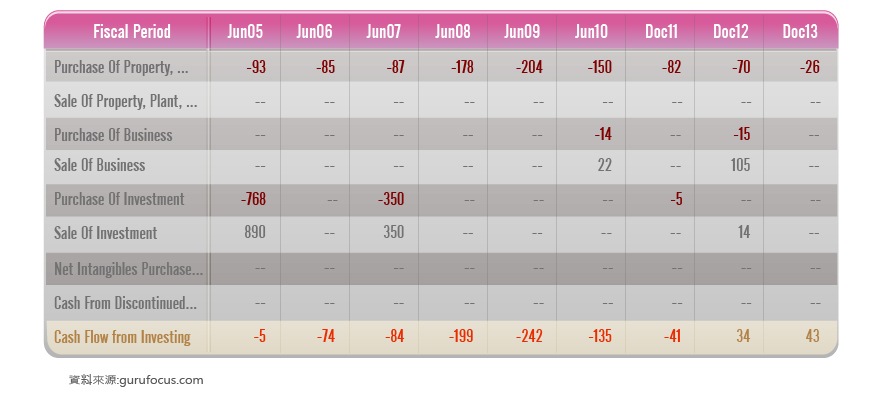

從投資活動的現金流量也可以印證此事。我們可以看到,在2012年之前,投資活動現金流量都是負的,2012、2013則是正的,在2012年還因為出售而得到了高額的現金流量。這意味著公司的政策如果是未來不增加自己經營的店數,那未來就不需要花錢來購買店面、店面裝修…等的花費。

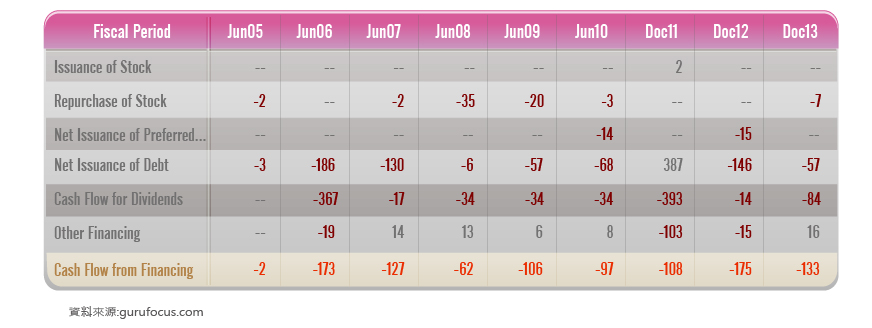

再來看到的是融資活動的現金流量:

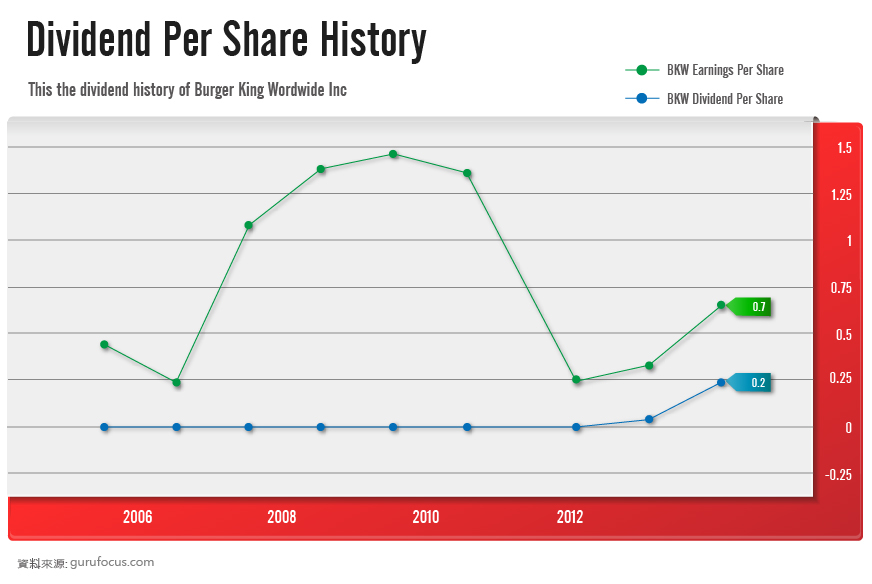

看到2011年給了股東這麼多的股利,別高興得太早! 我們來看看這些錢是不是每個股東都有呢?

附註中清楚地寫著:主要是給了3G,從股利支付的歷史來看,漢堡王從2012年後才開始有支付股利,顯示之前或許還沒有多餘的現金可以發放股利給股東。只有在2008、2009有將多餘的錢用在買回股票。

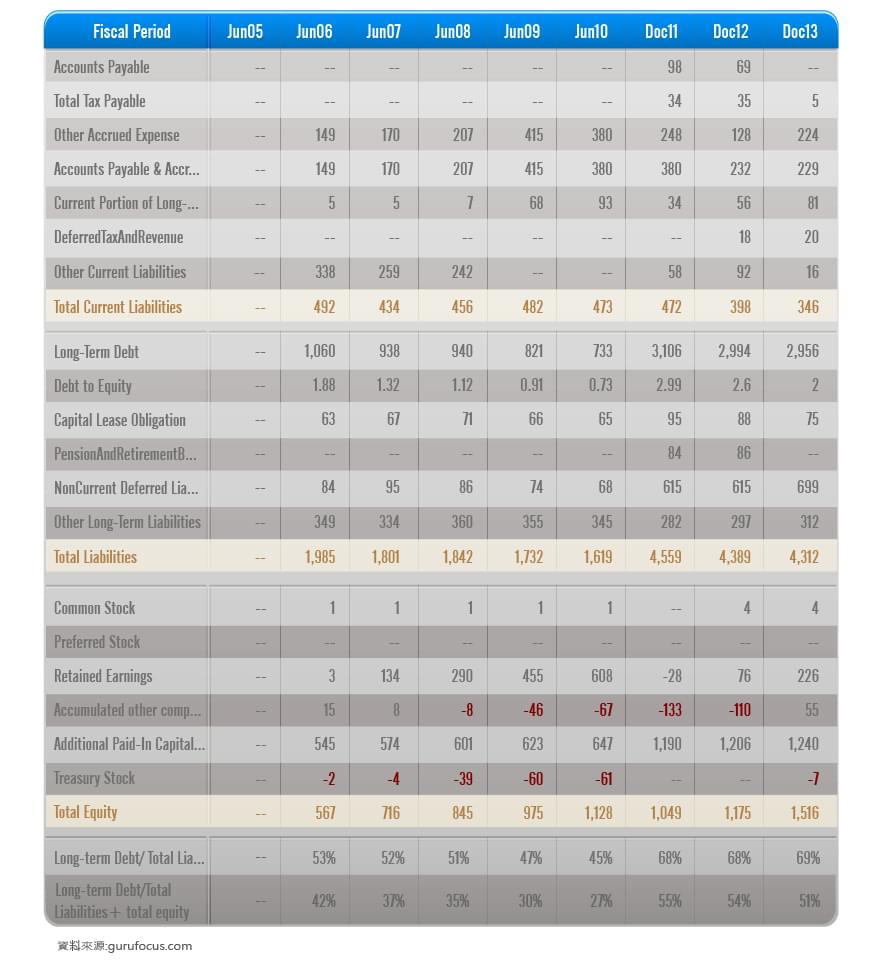

再來來看看漢堡王的健康指數如何?

漢堡王的長期負債目前約佔總負債的68%;總負債+總權益的51%。

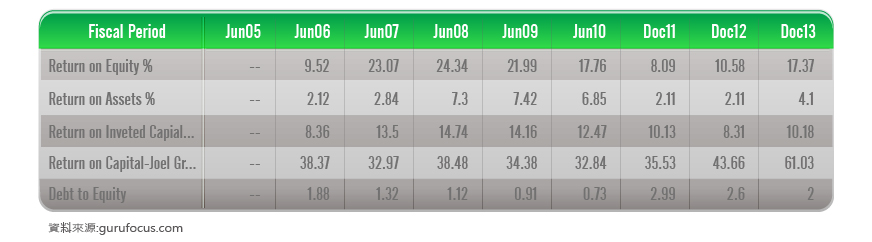

從上面的表可以看得出來,ROE都是大於ROA的情況,因此我們可以得知漢堡的財務槓桿是有發揮作用的,舉債的報酬大於財務成本。

我們也知道,巴菲特最重視的就是股東權益報酬率了。根據歷史數據顯示,美國的公開發行公司,平均ROE約為10%-12%,如果介於12%-15%更好。有了這個基本的商業知識,我們來看看漢堡王的ROE是多少

總結:雖然漢堡王過去的表現並不是十分亮眼,但是在2011年後,漢堡王專注於銷售經營權,在財報上的確有較好的表現,且最近獲得了巴菲特挹注,買下了Tim Hortons,因此未來營收表現應該會更好。且這件購併案隱藏的稅負倒置,對漢堡王具有節稅利益。

投資人在未來可以觀察的重點:

(1)品牌定位:企業是否能將漢堡王品牌清楚定位,使品牌更有優勢?

(2)展店速度:品牌能夠吸引人後,再加上與Tim Hortons的合作,是否能讓漢堡王在 國際間能夠發展得更快速?