關於降低持股成本,股價一定要在跌的時候買進,筆者想要做一點論述。

巴菲特控股公司波克夏 (Berkshire Hathaway) 的重要持股富國銀行 (Wells Fargo) ,早在 1990 年巴菲特就買進富國銀行股票,當時富國銀行股價約在 10 元到 15 元美元/股之間,巴菲特買進 500 萬股的富國銀行股票,約佔整個公司的 10%;之後幾年陸續增加持股,到了 1993 年,巴菲特已經持有約 13% 的富國銀行股權,此時富國銀行的股價已經超過 20 美元/股,隨後富國銀行股價大幅上漲,至 2015 年第一季已經超過 50 元美元/股,此時巴菲特再度買進富國銀行股票 1.5% 達到 4.7 股。

眾所周知,巴菲特是最有耐心的人,他一定要等到公司出現合理的股價才會買進,那為甚麼富國銀行股價從 10 幾元漲到 50 幾元,巴菲特還要買呢?套句一般投資人的術語,這不是追高嗎?一定是他認為富國銀行的價值遠超過現在的股價,他才會買吧!

富國銀行我沒有研究,我只是舉個例子說明,一個公司的價值是在變的,無時無刻都在變動,如果公司的發展愈來愈好,市佔率愈來愈高,獲利愈來愈佳,股價必然會上漲,但有時候上漲的幅度並不足以完全反映公司的好表現,所以不見得價錢高就不適合買進,價錢高就是在追高,很多朋友看我常常在買股票,原因就在這裏,我認為我買的股票股價合理,殖利率在我的標準之上,我就會買進。

這邊我以德麥(1264-TW) 食品這一檔股票為例,我在 2015 年底以 176 元到 180 元之間買進,2016 年配息 11 元之後,股價填息之後再漲到 200,我在 2016 年底首度加碼;到了 2017 年 3 月,股價來到到 220 左右,第二度加碼,看好的就是德麥長期的成長優勢,簡述如下:

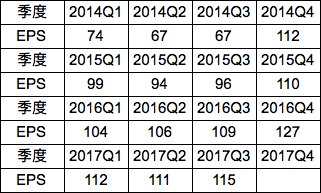

若以 2015 年底 12 月時公布的財報到第三季,往前推四季的 EPS 是從 2014 Q4 到 2015 Q3,4+3.53+3.09+3.14 加總得到 13.76元 (詳見表 1) ,若以買進價 180 元來看,本益比是13.08倍,比食品股平均本益比15.5倍還低許多;時間再拉到 2016 年底,往前回推前四季,是從 2015 Q4 到 2016 Q3,3.67+3.39+3.45+3.57加總得到 14.08元,若以買進價 200 元來看,本益比是 14.2 倍;當德麥在 2017 年公佈 2016 年完整年報 EPS 達到 14.45 元的歷史新高,筆者再以 220 加碼時的本益比約為 15.2 倍,以德麥在兩岸的成長性來說,我仍然接受這個本益比水準。

再說到換股,我不是喜歡「賣出股票」或者「換股操作」的人,我還是比較習慣於長期持有績優公司股票,除非有十足的把握,我才會採取行動,否則股票換來換去,有賺還好,但如果換錯了呢?只是白白損失交易稅和手續費,徒增煩惱而已,這是一種習慣,多年養成的一種投資習慣。

筆者在 2016 年底以 108 元賣出中華電(2412-TW) ,然後買進 105.5 元的日友(8341-TW) ,就是因為以 2016 年獲利水準,這兩家公司的 EPS 都在 5.5 元上下,但日友未來的成長性明顯高於中華電,日友結束台灣廢乾電池回收業務,因為這是一項毛損業務,再加上日友兩岸不斷擴廠,進一步搶占兩岸醫療廢棄物和事業廢棄物的市場佔有率,且產業不受景氣影響,種種跡象顯示,日友未來的獲利會更好,日友的本益比沒有理由和中華電相同甚至低於中華電。

最後再談到一個題目,很多朋友會想要持有「零成本股票」,我也發表一下看法,比如說我在 10 元買進某股票 20 張,市值 20 萬元,當股價漲到 15 元時,我賣出 14 張,市值 21 萬元 (賺了 1 萬入口袋) ,剩下 6 張說是零成本,就不管它了,他配息或上漲都是多賺的,公司如果經營不善,股價下跌,我也不管他,因為那 6 張股票是零成本,所以沒差,但我想提供另外的觀點供讀者參考。

第一、賣掉的 21 萬元後,這筆錢可以投資更好的股票嗎?第二、如果這一檔股票仍具成長潛力,那為何要賣掉那 14 張呢?第三、如果這家公司真的不好,那為何還要保留剩下的 6 張呢?應該全部賣出才對。

我的看法是這樣,如果該股票還是有強大的成長潛力,當股價上漲到 15 元時,我不但不會賣出 14 張,反而會再加碼買進更多的股票;但如果該公司失去優勢,獲利下滑,我會全部賣出,找尋更好的標的,也不會留下 6 張不管他,所以單一股票是不是零成本並不重要,重要的是你要尋找優秀的公司,長期持有,跟這個公司一同成長。

舉個例子,筆者在 2008 年底約 16 元的價錢買進佳格(1227-TW) ,隨著公司獲利不斷成長,股價自然一直向上揚升,我一路加碼至 2011 年的 70 元,一共「存股」存了約 70 幾張的佳格,我並不會想要讓他持股零成本,如果一定要算的話,這幾年下來,我對佳格的成本不但沒有降低,反而成本愈來愈高,但最後我在佳格獲利衰退時以 100 元左右賣出全部佳格持股,獲利約 400 萬。

最後做個總結,我對於好股票,尤其成長性較強的股票,價值高於價格的股票,我不但不會想要降低成本,賣出部分持股,反而會一路加碼,直到公司基本面下滑才會考慮出脫持股,單一個別股票是不是零成本並不重要,重要的是整體的報酬率,整體股票資產的成長才是最重要的。

(表 1 德麥單季獲利 (單位:百萬元))

(附註:本文原摘錄自 Smart 智富月刊第 227 期華倫存股教室)

【延伸閱讀】