1

市場

眼見新興市場年初以來勁揚,部份投資人不免想知道,這股漲勢是否還會延續下去。聯博認為,儘管股市評價已經提升,但種種跡象仍顯示進一步成長可期。

今年前9月,MSCI新興市場指數上揚16.4%,漲幅領先MSCI世界指數的6.1%與標準普爾500指數的7.8%。儘管新興市場存在風險,但聯博認為,該市場的投資機會轉佳,除了中國貨幣刺激措施提供動能之外,其他利多包括:大宗商品價格回穩;美國經濟持續成長;新興市場經濟體的出口增強。

至於有哪些潛在風險呢?例如:美國聯準會再度升息;以國際貿易為主要爭議點的美國總統大選;以及俄羅斯和中國在內的地緣政治情勢更形緊張。

有些投資人可能認為近期漲勢已高,決定獲利了結,有些人則可能不敢加碼佈局。這兩種心態皆不難理解,但聯博認為部份新興市場依舊值得投資,未來成長空間仍大。

聯博在1月份時曾指出,新興市場股債市的評價富吸引力、基本面仍佳、技術面看俏,故報酬率可望提升。過去走了5年低檔的新興市場股市,即使歷經今年以來的這波補漲行情,還是比已開發國家的股市便宜(圖左)。新興市場較已開發國家的本益比折讓幅度雖然縮小,但差距仍有23%,依舊可觀(圖右)。

評價上揚之際,更凸顯出選股的重要性,如此才能控制風險,並避開評價偏高的市場。這些市場通常波動度更高,故投資人必須自問,是否願意為了追求更高的報酬,而承擔額外風險。若能主動在不同資產類別中尋找標的,投資時更能保持靈活,管理風險。

隨著新興市場股債市回溫,聯博認為投資機會亦出現轉變。當地貨幣計價的債券在去年跌落15%後,如今愈來愈富吸引力。巴西與印尼等國在通膨壓力減緩的背景下,利率水準為全球最高,故存在降息空間。受惠於潛在價格上揚與優渥票息,債券報酬可望進一步提升。

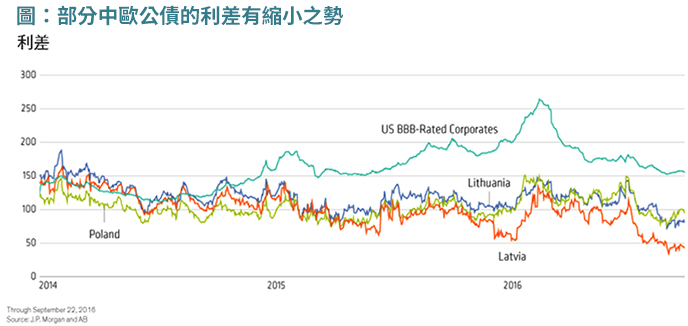

反觀部分新興市場債市已經過熱,導致殖利率低於同評級已開發市場的債券。以中東歐國家發行的美元計價新興市場債券為例,目前信用利差遠小於類似評級的美國企業債(見下圖)。

股市趨勢亦出現轉變,上半年籠罩「安全交易」(safety trade)的氣氛,帶動低波動個股的股價上揚,如今景氣循環族群紛紛浮現便宜標的,主要的原因在於:中國經濟好轉。

2016年初,中國經濟前景處於相當不明朗的態勢,政府雖然祭出刺激方案,仍不見奏效跡象,生產者價格亦呈下滑局面。如今,刺激方案已逐漸產生效果:中國的經濟活動開始回穩、企業的訂價能力增強、房市亦重拾動能。中國股市連帶受惠,2月時仍處於5年來新低,但到了9月時,今年以來的報酬率達8.8%。

隨著償債能力隱憂逐漸緩解,中國的金融與不動產類股表現尤其暢旺,過去一季報酬率達14-16%。成功搶搭中國電商熱潮的科技企業,股價亦有一番成長。有些個股受惠於強勁的現金流與營運成長潛力,股價仍有翻揚空間。聯博認為,中國仍有許多現金流量強勁、評價優異、殖利率較高的個股。

再看到拉丁美洲,巴西與阿根廷股市也有良好表現,今年前9月分別上漲62.9%與19.5%。兩國除了推動更有利長遠發展的總經政策之外,通膨亦已從高點下滑,讓央行得以再度降息。降息有助於降低借貸成本與兩國市場資產的貼現率。雖然兩國的經濟成長尚未起飛,但經濟復甦的預期已開始反映在股市,可望有強勁的報酬表現。

綜觀新興市場,隨著油價走出第一季低點,能源類股成為今年表現最佳的族群。在去年油價跌落之後,全球整合性企業當機立斷,紛紛加強現金流量,因此有能力將股息殖利率維持在6%以上,同時股價評價又低於全球石油大廠。

投資新興市場,潛在報酬空間雖大,但常常也伴隨較高風險。聯博認為投資人應該聚焦具有高確信度的題材,如此才能避免承擔難以預期的總經風險,以及避開面臨政治或治理風險的個別國家或企業。

這些都是經常左右整體新興市場波動度的因素。由於參考指數往往偏重在風險較高的國家或類股,或是與其連動性較高,故有時會產生預料之外的風險。有鑑於此,聯博認為主動式管理更能發揮投資效果,擺脫參考指數的組成限制與波動,增加投資人追求報酬的機會。

綜上所述,若是跳脫參考指數思考,可發現新興市場持續存在龐大的投資機會,現在進場猶未晚矣。

《聯博投信》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!