2016 年,美國《華盛頓郵報》專欄作家馬特·奧布萊恩發表了題爲《世界經濟正在 日本化 》的文章。奧布萊恩發現:“不管是在美國還是在其他國家,因爲世界 經濟 正轉向日本模式。”

所謂“日本化”,可以概括爲“三低三高”並存的經濟常態:低利率、低通脹、低增長、高福利、高貨幣、高債務。此後四年,全球經濟似乎如奧布萊恩所預測的那樣轉向“日本化”。

2019 年 9 月,美國前財長拉里·薩默斯指出:“現在對歐洲和日本可靠的市場預期使它們陷入貨幣經濟學的‘黑洞’,即利率困在零的水平動彈不得。收益率保持爲零或負值可能將持續一代人的時間,美國距離加入它們只有一次衰退之遙。”

僅僅三個月後,2020 年新冠 疫情 重創全球經濟,歐美政府“兜底式”救災救市,美聯儲將聯邦基金利率下調至零,直接採購債券 ETF。很多人說,平成三十年是日本“失去的三十年”。當前,全球經濟正加速“日本化”,這是否意味着我們的將來如橋水分析師所言可能“失去十年”,亦或更久?

本文爲《窮人通縮,富人通脹》接續篇,以“日本化”爲切入點,加入社會福利政策(公共用品),探索全球經濟的問題、成因及方向。

全球經濟日本化

過去三十年,日本經濟走向了“低利率、低通脹、低增長、高福利、高貨幣、高債務”之困境。這成爲當今宏觀經濟學的一大謎題。我們先從 1990 年說起。1990 年是日本經濟的拐點,當時有兩大趨勢:一是日本泡沫經濟崩潰;二是日本勞動人口進入拐點。普遍認爲,泡沫經濟崩潰是日本“消失三十年”的直接原因;日本生育率低迷、老齡化加劇則是深層次原因。

經濟泡沫崩潰後,房價、股價暴跌,日本經濟陷入持續通縮。 1997 年亞洲金融危機再創日本經濟,日本政府歷經多年徘徊後主動改革求變,央行將銀行隔夜拆借利率下調到零,日本率先進入零利率時代。2001 年互聯網泡沫爆發,日本央行開啓量化寬鬆(QE),進而又探索了雙寬鬆(QEE)、甚至實施負利率(NIRP)。日本率先進入了負利率時代。

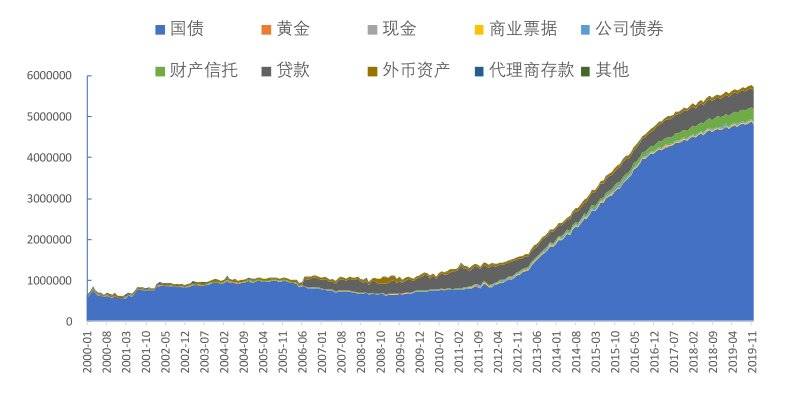

日本央行的極端寬鬆政策,主要是給日本政府財政提供融資。央行直接購買日本政府債券,成爲日本財政的最大債權人。2008 年金融危機爆發,日本央行大幅度增加了政府債券的採購。目前,日本央行持有的日本債務規模已經超過了日本 GDP。

圖:日本央行資產端構成,來源:BOJ、東方證券研究所

2019 年日本國家債務總額達 1103.35 萬億日元,政府債務佔 GDP 比率達 238%,爲全球最高。這就形成了低利率、高貨幣、高債務的局面。但是,爲什麼貨幣寬鬆沒有引發通貨膨脹,也沒能刺激經濟增長?

這個問題,我們在《窮人通縮,富人通脹》中分析過。日本央行直接採購政府債券、商業銀行股票及股票 ETF (2010 年開始),改變了貨幣流通方向,製造了坎蒂隆效應。大量貨幣進入了金融市場,而沒有進入生產及商品市場,形成金融市場通脹和實體經濟通縮的背離現象。隨着日本央行持續購買商業股票和股票 ETF,日經指數在 2012 年底的 9000 點左右持續上漲到 2020 年的 22000 多點。

大量資本在銀行系統長期空轉,很多企業及居民獲得貸款也不投資不消費,存入商業銀行,推高了存款規模。最近十年,日本居民存款不降反升。2010 年日本居民持有存款佔其金融資產的比例達到 53%,顯著高於同期美國的 15%。這就造成了實體經濟的通縮,通貨膨脹率持續低迷。2018 年日本核心 CPI 同比約 0.9%,仍然低於 2% 的通脹目標。

日本央行爲什麼要購買商業銀行股票和股票 ETF?日本商業銀行持有大量的股票資產,購買股票其實是拯救商業銀行。1995 年至 2000 年,日本國內銀行投資股票資產規模在 40 萬億日元以上,佔總資產的比例達到 6%。2004 年底,商業銀行的股票資產規模縮水至 22.9 萬億日元,佔總資產的比例下降至 3%。同時,商業銀行壞賬大幅增加,資本充足率從 2000 年底的 11.1% 下降到 2002 年底的 9.6%。

日本央行從“最後貸款人”淪爲了“最後的買家”。2018 年 3 月日本央行是日本政府最大的債權人,成爲約 40% 日本上市公司的前十大股東之一。寬鬆貨幣沒能推動經濟復甦,實體經濟通縮導致日本經濟長期低迷。在過去的三十年裏,大多數年份的 GDP 增長率都低於 2%,經常出現負增長。

其背後深層次的原因是什麼? 2016 年瑞銀報告認爲,日本經濟增長陷入停滯、通脹持續萎靡,這背後的最主要原因是日本勞動年齡人口占比的下滑。1990 年前後,日本勞動人口進入拐點,勞動人口不足被認爲是日本經濟低迷的深層次原因。

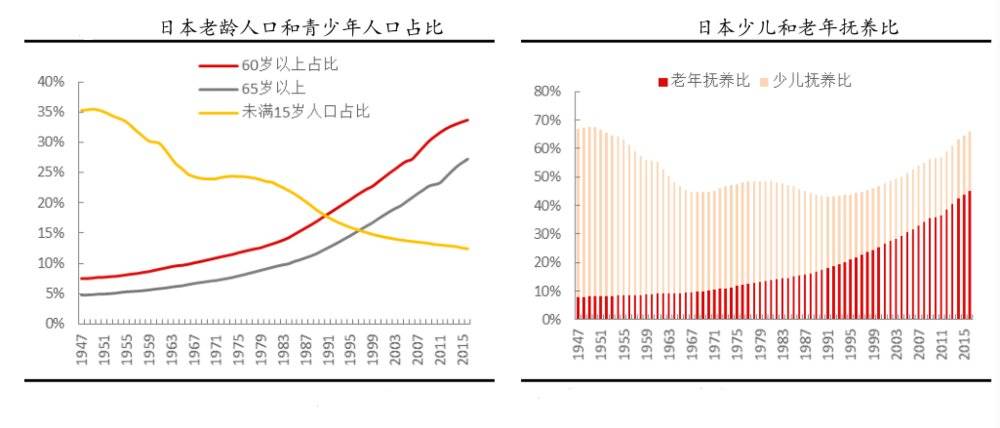

日本是一個深度老齡化的國家,老年撫養比達到 45.2%。日本從上個世紀 60 年代末開始進入老齡化,到 2016 年日 60 歲以上的人口占比達到 33.7%,65 歲以上的人口占比達到 27.3%。日本的總和生育率從 1947 年的大於 4,持續下降到 2005 年的低點 1.26。未滿 15 歲青少年的佔比從 1947 年的 35%,下降到 2015 年的 12% 左右。

圖:日本老齡化,來源:日本總務省、日本厚生勞動省、方正證券研究所

普遍認爲,低生育率拉低了日本的經濟增長率,老齡化加重了財政負擔。日本的社會福利保障體系非常完善。隨着老齡化加劇,領取養老金的人越來越多,日本社保及財政也壓力重重。

日本人均社保支出在過去 15 年內增加了 50%,其中老齡化相關支出佔比從 1975 年的 33% 提升到 2015 年的 68%。國民負擔率(稅收和社保佔國民收入的比重)由 70 年代的 24% 提升到 2018 年的 43%。日本政府財政中醫療保險、養老保險等社保支出逐年增加,目前已佔到國家財政支出預算的 33.7%。

受泡沫經濟的衝擊及低生育、深度老齡化的支配,日本在貨幣及財政極端擴張中,形成了“低利率、低通脹、低增長、高福利、高貨幣、高債務”的經濟局面。

令人感到擔憂的是,最近十多年,世界經濟正走向日本化。2008 年金融危機後,全球開啓量化寬鬆,美聯儲直接採購國債爲政府融資,歐洲債券收益率降爲負數。2016 年,10 年期日本債券的收益率爲 -0.27%,10 年期德國債券的收益率是 -0.19%,10 年期瑞士債券的收益率爲 -0.61%。

2019 年,負利率大肆蔓延。德國和荷蘭政府債券市場的收益率爲負,愛爾蘭、匍萄牙和西班牙大部分債券市場收益率也爲負。當然,日本依然是全球負收益率債券的最大貢獻國,佔了世界總量的近一半。

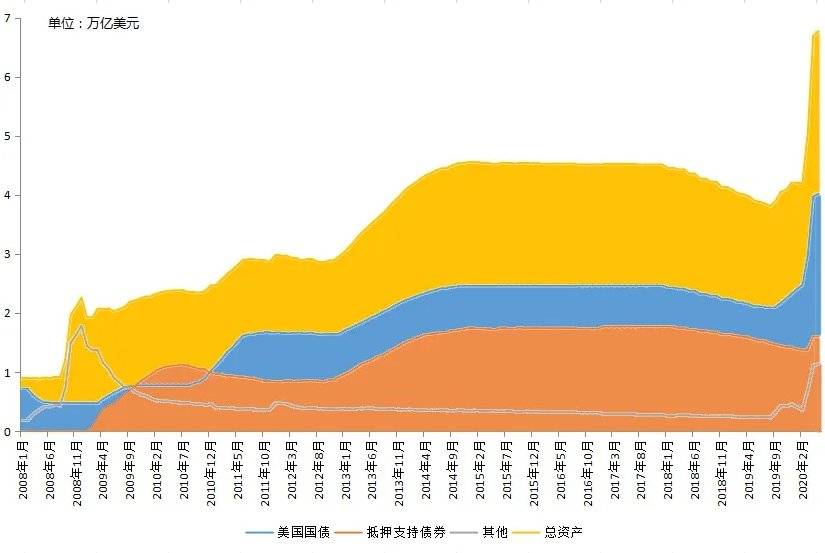

2020 年受新冠疫情衝擊,美聯儲將聯邦基金利率降到零,直接採購債券 ETF 和企業債,向日本化邁出了實際性一步。美國、英國、加拿大及歐洲的央行資產負債表大幅度擴張,政府債務也大規模上升。從 2020 年 3 月到 5 月,美聯儲資產負債表擴大了 3 萬億美元,其規模升至 7.03 萬億美元。其中,國債資產大幅增加。

圖:美聯儲的資產結構變化,來源:美聯儲,智本社

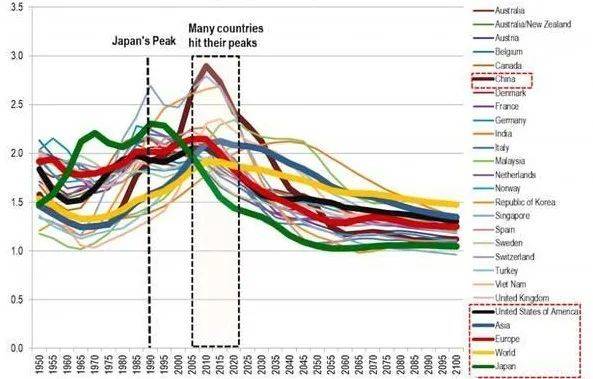

從深層次的角度來看,2008 年後,全球各主要國家緊隨日本之後逐漸進入老齡化、深度老齡化社會,勞動人口陸續迎來拐點,經濟增長率逐步下跌。

圖:全球主要國家勞動人口走勢,來源:Source United Nations. UBS

中國 GDP 從 2010 年開始進入下行通道,勞動人口則從 2015 年開始進入拐點。2019 年,中國 GDP 增長率爲 6.1%,相較 2010 年下降了 4.5 個百分點。預計,2020 年之後中國經濟活動人口平均每年下降 400 萬人。中國需要注意政策性嬰兒潮對經濟的脈衝。

日本以 1990 年泡沫危機爲拐點,全球經濟則是 2008 年金融危機爲拐點,日本引領世界走向“三低三高”之陷阱。

底層邏輯是:低生育、老齡化—高福利及增長乏力—貨幣刺激增長—金融危機—貨幣及財政擴張,央行購買政府債券—高福利、高貨幣、高債務、低利率—金融資產通脹,實體經濟通縮—低通脹、低增長。

日本經濟內卷化

在分析全球經濟日本化之前,我們需要消除幾個誤區:

一、GDP 能否衡量一國經濟水平?

GDP 爲國內生產總值,GNP 爲國民生產總值,二者最大的問題在於只反映總量水平,不能反應效率水平。當一個國家勞動力越多時,經濟產值越大;人口大國,如中國,經濟總量如今已超過日本。但經濟總量並不能說明經濟效率及實力。

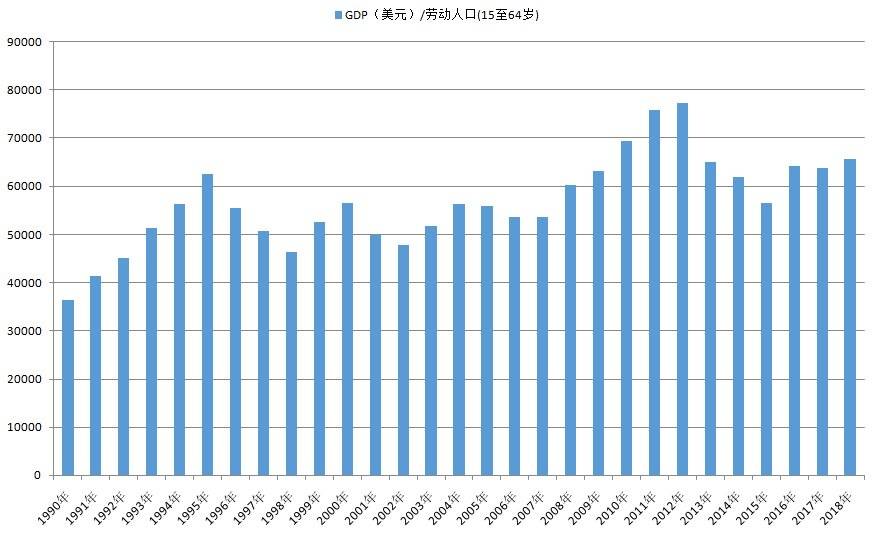

人均產值,尤其是勞動人口(15 歲至 64 歲)的人均產值,才能更好地體現一國經濟的真實水平。我們以勞動人口人均產值爲指標看看日本過去幾十年的經濟水平:

1990 年日本的 GDP 爲 3.13 萬億美元,勞動人口爲 8605 萬,單位勞動人口的經濟產值爲 3.64 萬美元;

2010 年日本的 GDP 爲 5.7 萬億美元,勞動人口下降至 8215 萬,單位勞動人口的經濟產值爲 6.93 萬美元。

圖:日本勞動人口的人均經濟產值變化,來源:智本社

從這個角度可以看出,從 1990 年到 2010 年,日本的勞動生產率幾乎翻了一倍,經濟效率在提升而非下降。不過,2012 年後經濟效率較大幅度下滑(後面分析原因)。所以,生育率下降、老齡化可能會導致經濟規模下降,但不一定會降低經濟效率及技術水平。

二、通脹率能否反映經濟景氣狀況?

目前,宏觀經濟學家認爲,經濟增長必然伴隨着通脹。他們畏懼通縮,將通脹率低於 2% 視爲低通脹或通縮。世界主要國家的央行將 2% 作爲通脹率目標。經濟學家根據模型推測,2% 的溫和通脹率有利於經濟持續穩定增長。這就是所謂的“潤滑油政策”。

這種觀點主要來自溫和通脹理論,但其實是一種長期的激進政策,也是存有爭議的理論。因爲經濟是可以實現零通脹增長的。技術創新,產品迭代,比如智能手機,新品價格如果高於舊品,舊品一般會降價銷售,從而拉平價格指數。

還有一種觀點是,隨着經濟增長,工資收入增加,勞動力價格上漲,產品價格上漲,通脹率上升。但是,這種觀點忽略了一點,經濟要素是動態博弈的。當勞動力價格上漲時,企業主會通過技術及管理創新,減少勞動僱傭,提高機械化批量生產,從而降低產品價格。在歐美國家,理髮、餐飲等服務價格上漲(勞動力價格高),但汽車等工業品價格持續下降。

所以,通脹率不能作爲經濟景氣指標,通脹率在零左右徘徊,並不能說明經濟低迷。

三、就業率能否反映經濟景氣狀況?

過去三十年,日本經濟一直保持着低失業率。這讓經濟學家極爲困惑。宏觀經濟學家認爲,低增長、低通脹意味着高失業,低失業應該是經濟強勁的表現。日本勞動力市場一直保持着強勁,2019 年日本失業率降到 2.3%,勞動參與率在 2012 年後逐漸上漲至 62.5%。再看全球,2016 年日本及歐洲主要國家在接近充分就業時實施負利率。當時,日本失業率只有 3.2%,德國只有 4.2%,瑞士只有 3.3%。爲什麼高就業率沒能帶動經濟增長?

其實,與通脹率類似,就業率作爲經濟景氣指標可能逐漸失靈。最近幾十年,日本及歐美世界,勞動人口逐漸下降,大量的人從勞動力市場中退出。即使經濟衰退,只要退出的勞動力足夠多,就業率依然可以維持較高的水平。

所以,美聯儲及各國政府將就業率、通脹率視爲政策的目標,容易被誤導。消除以上三個誤區後,我們再看日本乃至全球到底出了什麼問題。還以勞動人口人均產值爲指標,2018 年,日本單位勞動人口產值只有 6.57 萬美元,比 2010 年下降了 3600 美元。

最近十年爲什麼日本的經濟效率在下降?至少有三大因素導致市場失靈、經濟效率低下:

一是非市場化的嬰兒潮對市場的衝擊。

生育率下降和老齡化是經濟增長的結果,而不是經濟低迷的原因。爲什麼?因爲避孕套發明之後,人的生育行爲轉化爲市場行爲。隨着經濟增長,生育率下降,社會逐步進入老齡化,家庭會主動選擇減少生孩數量,從而提高養育質量。優生帶來人力資本的提升,彌補人口減少帶來經濟產值的損失。如此,經濟規模短期可能會下降(也可能會增加),但經濟效率、技術水平依然在提升。

但是,受戰爭、生育政策等人爲因素的衝擊,個人的生育行爲未必是主動選擇的市場行爲。換言之,人口生育率的非平滑可能對經濟增長形成脈衝。

比如,受二戰這一歷史事件的衝擊,日本人口出現結構性問題。二戰前,日本政府爲經濟增長及戰爭做準備,積極鼓勵生育,催生了一波嬰兒潮。這波嬰兒潮在八九十年快速老齡化。日本 65 歲及以上人口占比從 7% 上升到 14% 只用了 24 年(1970 年-1994 年),德國用了 40 年,英國 46 年,美國 72 年,瑞典 85 年,法國 115 年。

二戰後的和平時代,日本又迎來了一波嬰兒潮,1947 年到 1949 年的三年裏,日本共出生了 806 萬人,佔總人口的十分之一還多。這波嬰兒潮構成了日本七八十年代的人口紅利,也是經濟騰飛的主要因素。但是,他們在 2010 年後,幾乎同時退出勞動力市場,對日本社會保障、勞動力市場及經濟增長造成明顯衝擊。

日本 60 歲以上人口占比迅速增加:60 歲以上人口占比從 10% 提升到 20% 用了 28 年,而從 20% 提升到 30% 只用了 14 年。到 2016 年,日本 60 歲 /65 歲以上人口占比分別爲 33.7%、27.3%,遠遠超過國際慣例的 10% 和 7%。可見,日本在 90 年代快速老齡化,在最近十年跑步進入深度老齡化社會。

在勞動力市場上,2018 年日本勞動人口快速下降至 7557 萬,比 2010 年減少了 658 萬,單位勞動人口的經濟產值只有 6.57 萬美元,比 2010 年下降了 0.36 萬美元,經濟效率不升反降。這說明勞動人口數量與質量之間沒能平滑過渡,人力資本的提升難以補缺勞動人口大規模退出帶來的產值萎縮。這是日本最近十年經濟效率下降的主因。

二是社會保障政策對市場的衝擊。

按照弗裏德曼的永久收入假說,個人的消費、投資、養老等行爲是基於長期預期,而非短期。按照戴蒙德世代交疊模型,個人的市場行爲超出生命長度的預期。比如,對下一代投資,爲下一代儲蓄,“養兒防老”就是一種基於世代交疊的市場行爲。在沒有社會保障政策的時代,及中國廣大農村,“養兒防老”依然是最主要的養老方式。

但是,社會保障政策對個人養老的市場行爲構成干擾,不合理的社會保障政策容易扭曲這一市場,導致社保虧空、財政負擔加重。社會保障是一種強制儲蓄政策,一般是個人儲蓄加上政府財政補貼。社會保障金額越高,老齡化越嚴重,政府財政壓力越大。

在日本,社會保障完善,包括國民年金、厚生金和介護保險,福利水平高。以 2017 年計算,一對繳費 40 年的夫妻,退休後每月可領取國民年金和厚生金,一共超過 22 萬日元,約 1.36 萬人民幣。

退休年齡是一個關鍵影響因素。戰後日本人均壽命迅速上升。1947 年,日本男性平均壽命只有 50 歲,女性只有 55 歲;2018 年日本男女平均壽命分別達 81.25 歲、87.32 歲,成爲是世界上最長壽的國家。

長壽是日本經濟增長、社會進步的結果,但過早退休造成了勞動力的浪費和社保壓力。日本男性領取社保的平均時間爲 21 年,女性爲 27 年。2001 年,日本政府宣佈延遲退休,男性從原來的 60 歲推遲到 2013 年的 65 歲,女性從原來的 60 歲推遲到 2018 年的 65 歲。推遲退休後,日本老年人就業率持續上升。60-64 歲的老人,在 2009 年之後,其就業率甚至超過了 15 歲以上全體居民的就業率;2016 年,日本 60-64 歲、65-69 歲老人的就業率分別達到 66.2%、44.3%。

隨着獨居老人、失去自理能力的老人增加,日本政府從 2000 年開始引入商業性質的介護保險制度,以減輕財政壓力。在歐美國家,福利民粹主義氾濫,社會福利費用持續增加,政府債務高企。

三是不當的財政及貨幣政策對市場的衝擊。

2008 年金融危機後,世界主要國家財政紀律被破壞,央行獨立性喪失,央行爲政府提供大規模融資,以增加社會福利,購買政治選票,安撫民粹情緒。日本率先探索了一條量化寬鬆+負利率的危機管理模式,形成一種兜底式慣性思維:有困難找政府。全球主要國家都在效仿日本,當經濟衰退時,政府加槓桿,以維持高福利。

以新冠疫情爲例,美國政府和美聯儲聯合兜底,在 2 萬億美元的財政刺激計劃中,5600 億美元是直接補貼給家庭與個人的現金,佔美國 GDP 的 2.9%。

加拿大的居民現金補貼達 475 億加元,佔 GDP 的 2.3%。澳大利亞的居民補貼爲 249 億澳元,佔 GDP 的 1.3%。新加坡的居民補貼爲 59 億新元,佔 GDP 的 1.3%。印度的居民補貼爲 1.7 萬億盧比,佔 GDP 的 1.2%。德國拿出 500 億歐元,佔 GDP 的 1.5%,補貼給中小企業及個體戶。

中國香港與中國澳門的居民補貼,分別爲 790 億港元和 96.8 億澳元,分別佔 GDP 的 2.7% 和 2.3%。其實,將新冠疫情視爲“大雪災”,如此兜底式救災無可厚非(中國需啓動救災模式)。問題在於,將兜底式政策理論化、常態化、意識形態化。

現代貨幣理論推崇日本模式,認爲只要匯率、通脹率平穩,央行可以爲政府提供融資(債券等同於貨幣),以應對衰退與危機。最近十年,日本繼續走向全球化,但經濟卻內卷化;全球經濟效仿日本,亦日益內卷化。

貨幣公地悲劇化

日本化,是一條“坐吃山空”的不歸之路。2009 年 2 月,日本宣佈重啓股票採購計劃,並計劃在 2012 年到 2017 年出售股票。但是,受金融市場衝擊的影響,日本央行將完成股票出售的最終時間點從 2021 年推遲到 2026 年。宏觀經濟學家理所當然地認爲,央行可自行調節餘缺,收放自如。然而,過去 40 年的歷史告訴我們,央行逆週期調節的歷史是一段“覆水難收”的災難史。

我在《美股暴跌的根源》指出,美聯儲在過去 40 年一直採取非對稱政策,每一次利率下調的幅度都大於上調的幅度,導致利率持續下行,最終走向今天的零利率。歐洲央行、日本央行皆如此。

爲什麼?因爲經濟增長受投資邊際收益率遞減規律的支配:

貨幣氾濫—投資邊際收益率下跌—經濟增長乏力—誘發貨幣寬鬆,貨幣更加氾濫—投資邊際收益率進一步下跌—經濟增長低迷……如此反覆循環,在負利率、負增長的泥潭中掙扎。

弗裏德曼當年認爲,財政擴張、過度投資,導致經濟滯脹。如今,央行直接採購債券,改變了貨幣流向,導致金融通脹,實體通縮,經濟停滯。在這個惡性循環中,窮人通縮,富人通脹,中產塌陷,貧富分化加劇,全球進入冪律型社會(如大研前一描述的日本 M 型社會)。(詳見《窮人通縮,富人通脹》)

圖:冪律型社會,來源:智本社

真正可怕的還不是日本化,而是拉美化。

與他國相比,日本是世界上貧富差距最小的發達國家之一。日本藏富於民,居民和企業負債低,政府負債高,政府債務以國內債務爲主。同時,在過去三十年,日本實施了卓有成效的改革,企業積累了大量的基礎性技術。(詳見《平成三十年 | 櫻花落盡,默語重生》)

美國憑藉其美元“世界貨幣”的特殊優勢,暫時還不會“坐吃山空”。即便經濟低迷,美國強大的政治、文化及軍事統治力,依然可支撐美元。日本化將加劇歐盟分裂,其中英國脫歐便是一個典型例子。在歐盟日本化過程,歐元與弱中央財政的矛盾愈突出,德國、法國作爲中心國家還能享受歐元的紅利,而意大利、希臘等國家債務或再次陷入危機。

最糟糕的或許是阿根廷、巴西、印尼、印度、土耳其、南非等新興國家。這些國家並不具備日本化的條件,央行採購大規模的國內債券、股票,可能導致貨幣大幅貶值,引發貨幣危機。若新興國家大舉外債擴張財政,可能引發債務危機。

另外,新興國家普遍貧富差距巨大,房地產泡沫高企,消費被透支,身體被掏空,未富先老,危機重重,日本化極易引發泡沫危機。事實上,疫情爆發以來,不少新興國家的貨幣已較大幅度貶值。未來,歐美世界日益日本化,而新興國家則在日本化之路上可能走向拉美化。全球經濟日本化的問題在於,公共用品(貨幣、財政及社會福利)淪爲公地悲劇。

法定貨幣及政府財政,皆爲公共用品。央行喪失獨立性,政府財政紀律被突破,引發集體(全國乃至全球性)搭便車,兩大公共用品淪爲公地悲劇。當寬貨幣被富人搭便車後,大多數的中低收入者則以政治選票,從社會福利入手,支持財政赤字貨幣化,同時搭財政、貨幣之雙便車。

我在《窮人通縮,富人通脹》中梳理了一條世界經濟根問題之“底層邏輯”。這裏,我將公共用品的問題加入其中:

經濟全球化與財政主權化、貨幣國家化之矛盾(全球化秩序)—美元淪爲公地悲劇—資本市場通脹—貧富差距擴大—民粹主義崛起—財政赤字貨幣化—貨幣與財政同時擴張—社會福利增加—資本邊際收益率下滑—經濟通縮、衰退、蕭條……形成了“低利率、低通脹、低增長、高福利、高貨幣、高債務”之經濟格局。

如何破局?

公共用品淪爲公地悲劇的背後是,福利經濟學的落後,導致公共決策被意識形態綁架。自庇古開創福利經濟學以來,這一學科都未能找到政府實施福利政策的科學依據及規律。新制度經濟學誕生後,降低交易費用成爲政府提供公共用品及社會福利的主要依據。

但是,交易費用的解釋依然是模糊的。“諾斯第二悖論”認爲,長期的交易費用是不斷上升的,經濟因此會陷入停滯。正如當前社會福利費用日益增加,政府負債累累,經濟增長乏力。

爲什麼交易費用持續上升?長期以來,各國社會福利等公共用品建設的方向,並不是降低交易費用,而是維護社會公平,亦或是購買選票與人心。在此,我們必須在交易費用的基礎上更進一步:公共用品(社會福利)的目的應該是效率,而不是公平。

“效率,還是公平”,被認爲是政府施政的平衡術。但其實,所謂公平的政策(機會均等)只能是手段,目的是提升效率。哲學家諾貝託·波比歐認爲,唯一準確的左右派差異是有關人們對平等理念的態度。左派追求結果平等,但結果平等是違背規律與人性的,只會引發集體搭便車,將公共用品淪爲公地悲劇。過高的福利或機會不均等的福利,都會造成經濟效率損失。

右派主張機會均等,而不是結果平等,將機會均等視爲追求自由和效率之目的的手段。弗裏德曼有一句經典名言把這個問題說清楚了:“一個社會如果把平等置於自由之上,就既不會有自由也不會有平等;如果把自由置於平等之上,就能同時得到更高程度的自由和平等。”

但是,每當經濟危機爆發,民粹主義崛起,左派意識形態佔據主流,社會福利政策的目的被扭曲,進而扭曲自由市場,世界經濟走向日本化。未來的世界,需要制度(憲政)來抑制意識形態。正如諾斯所說的,制度的作用是在人們面對危機失去理性時可以約束自己幹蠢事。

從全球來看,化解經濟全球化與財政主權化、貨幣國家化之矛盾,需要新的全球化秩序及規則。從國家來看,需要將貨幣、財政及公共用品之效率目的納入憲政。比如,貨幣的本質是公共契約,其唯一的職責是維持價格穩定。貨幣價格穩定,經濟運行效率高。如果引發通貨膨脹或資產泡沫,那麼說明央行違約——貨幣價格穩定。如果央行爲政府融資,則背離了貨幣的本質及職責。

根據美國《合衆國憲法》第一條第 8 款明確規定:“鑄造貨幣,調節其價值,並釐定外幣價值”。弗裏德曼認爲,政府並未成功地履行被憲法賦予的責任。或許,美國還需要一個關於央行及貨幣的憲法修正案。全球經濟正在加速日本化,本質上是經濟貨幣化、貨幣公地悲劇化。

《虎嗅網》授權轉載

【延伸閱讀】