上回剛講了《科技股中的消費股(上): SaaS 投資機會全拆解》這不免讓有些人產生了這樣的錯覺:只要公司與 SaaS 擦邊,股價就能直接起飛。但 SaaS 企業真就可以無腦買嗎?絕對不是。事實上, SaaS 產業和其他產業一樣,都是優勝劣汰、勝少敗多。

好產業只是其一,「好公司、好價格」依然是永恆的主題,所以今天要談的核心就是: SaaS 板塊如何選股、如何估值。

SaaS 選股第一步:細分拆解

實際上,SaaS 不是新概念。2012 年, SaaS 概念在中國初登場,就迎來過一波資本熱潮,企業級 SaaS 曾獲無數資金和人才投入。隨後的 2015 年至 2017 年,由於大量的 SaaS 企業表現低於預期,業績遲遲無法兌現,整個市場進入冷靜期。直到近兩年,一批優秀的 SaaS 創業公司開始上市,還有一批傳統公司轉雲端進程加快,這才使得某些 SaaS 股的股價重現榮光。所以我一直以來的態度都是: SaaS 產業整體看好,但投資哪個股票,仍需精拆細分。首先,從客戶群來分, SaaS 有 to C和 to B兩種,其中 to B的企業級 SaaS 是主流。

- 對消費者 (to C)

先說to C,以個人訂閱為主(如WPS、office 365、Adobe),這類軟體的適用面廣,市場空間也夠大,但同時也具有一個很大的問題:很難建立用戶黏性。市面上諸多筆記軟體、影片編輯軟體,目前來看也僅有office、Adobe系列有著無可替代的黏性。而一旦沒有形成足夠的網路效應,就很容易遭遇同質化競爭。

- 對企業 (to B)

再說to B,還需進一步細分:一是垂直產業型,二是通用型。垂直產業型,就是只在某個產業使用的產品,解決一個特定產業的特定環節商業問題,例如餐飲業的會員、收銀管理,航運業的訂艙、報關環節。產業類的 SaaS 軟體,最重要的是對於產業的理解,一旦競爭優勢確立,就會在產業內建立起較好的護城河。當然,不少產業 SaaS 也存在一些問題,比如本身產業應用空間不大,或者從一開始就沒能找到足夠的客戶。

通用型產品,就是主打某個具體功能,在各個產業通用的產品,做ERP、做行銷、做財稅皆是例子。要做好通用型 SaaS 產品,需要對細分領域有全面深度的理解,比如你做一個財務軟體,那麽它的知識基礎來自平衡記帳法、財務指標分析、財務報表使用、稅務合法等領域;而銷售管理軟體則基於銷售漏斗模型;行銷自動化軟體則需要理解行銷戰役的框架。只有這樣,做出來的產品才能既幫助企業減少開支提升效率,又適配各種產業。

不同類別的 SaaS 面臨的機遇和問題,差別各異。在中國, 2016 年及之前創立的 SaaS 公司中,通用 SaaS 占比較高;之後隨著通用 SaaS 的領域被占滿,新創立的 SaaS 公司做產業專屬產品的比例開始增加。直到現在,雖然上市的 SaaS 公司並不多,但各個細分領域的未上市公司,已經基本占好了各自的位置。

SaaS 選股第二步:尋找最好的 SaaS 公司

說完 SaaS 細分以及他們的差別後,我們再來看看共性的部分。回溯美股 SaaS 20 年發展歷程,一家能給股東帶來豐厚回報的 SaaS 公司,一定是有好的商業模式,並在長週期裡成長性和獲利能力都很不錯的企業。什麽樣的 SaaS 公司能夠做到?核心看兩點,一是客戶價值的大小,二是標準化的難易程度。

首先,一家好的 SaaS 公司一定是要給客戶創造價值的,越高越好。 SaaS 提供的價值包括兩部分,一是增加收入,二是降低成本,從客戶價值角度出發,收入端的軟體價值排序會優先於成本端的軟體價值。當然這並不是絕對的,當成本端軟體能夠極大地提升經營效率,帶來成本的大幅下降時候,企業同樣能夠充分感受到其價值。

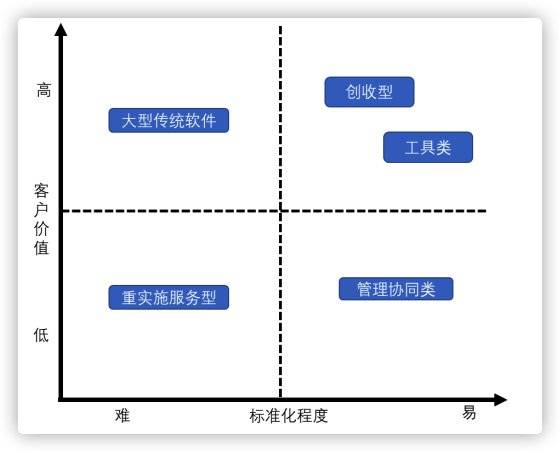

其次是標準化的難易程度,標準化越難說明越像傳統部署的軟體,企業成本越高,越容易標準化則說明定制化需求越少,企業成本越低。綜合下來就是,給客戶創造價值高而標準化難度低的 SaaS 公司是最好的 SaaS 公司,也就是下圖所示的創收型 SaaS 和工具類 SaaS 。

圖中的創收型 SaaS 就是類似salesforce這種,為客戶做CRM(客戶關係管理)軟體的公司,一方面能幫助客戶提升獲客效率,增加收入,一方面標準化還挺容易,所以商業模式最好。而工具類 SaaS ,最典型的就是辦公軟體,它們標準化程度最高,使用該工具軟體能夠大幅提升工作效率。office、AutoCAD、Adobe 等等,都是轉型 SaaS 的典範。

創收類和工具類是最好的 SaaS 模式,接下來說說沒那麽好的。標準化容易,但是創造價值低的管理協同類產品,比如釘釘、企業微信就算這一類。相比前面兩類 SaaS 來說,這一類 SaaS 的價值主要體現在提升效率,降低企業成本上,所以效果看起來沒那麽顯著,企業付費意願會低一些。而且中國人工成本普遍低於歐美,所以在歐美很迫切的協同類 SaaS ,在中國可能要打折扣,推進速度會慢一些,也沒那麽好賺錢。

不過,從長遠來看,隨著中國人力成本逐步走高,提升效率型產品的價值會越來越被體現。標準化程度低客戶價值高的,主要是一些傳統的大型軟體,比如以ERP為代表的針對大中型企業的傳統軟體,這類企業的定制化要求很高,轉雲端的速度會比較慢,如中國品牌用友和金蝶積極將傳統軟體轉成 SaaS 產品,但是整體仍然處於初期,預計未來需要相當長的時間才能慢慢實現雲端化。而客戶價值低,標準化又難的,就不多說了。

如何買在好價格: SaaS 的估值邏輯

之前的文章裡說過, SaaS 公司的商業模式從傳統軟體的先交付、後收錢變成了先收錢、後服務,反映在報表上就是先有收入和現金流,再有利潤,所以用P/S比P/E更有效,而成熟的 SaaS 公司的 PS 往往會定在 10 倍左右,為何?(估值法請參考該篇文章。)

從歷史數據來看,一般情況下一家產品化能力比較強的軟體公司的凈利潤率在 30% 左右(當然個別公司除外,比如微軟的Office),也就是E/S= 30% 左右。而PE和PS之間的換算是P/S=(P/E)*(E/S),我們就可以得到 10 倍的P/S大概等價於 30 倍左右的P/E。不過實際上,美股對 SaaS 公司估值的差異也很大,有 10x 左右P/S的Salesforce(CRM-US), 10x – 20xP /S的Adobe, 30xP /S的Veeva,乃至近百倍P/S的Zoom等。是什麽造成了這個差距呢?

首先是企業的性質或者所處的階段不一樣,越處於早期,收入成長越快,則一般P/S會給的越高,慢慢到後面的成熟期之後, SaaS 也會像傳統企業一樣,越來越注重 PE 估值,比如現在的 salesforce 。而中國這些公司,要不是處於成長早期,比如有讚,不然就是處於傳統軟體轉雲端的早期,主要看 PS 就可以了。

產品的天花板是估值的關鍵

除了發展階段之外,還有一個差異很重要。同為傳統軟體轉雲的 SaaS ,SAP 和 Adobe 估值差異挺大,SAP最新的P/S是 5.6x ,而Adobe的P/S高達 18.0x ,差了兩三倍。兩者差異的核心在於:產品的可擴展力。簡單解釋,從目前產品擴展去做其他產品的能力,可擴展能力越強,說明能覆蓋的市場空間越大,天花板就越高,估值也就可以給的越寬鬆。

Adobe是現在全球最大的創意/文件類軟體公司,在其發展的過程中,依靠 PhotoShop 這樣旗艦產品的產品能力和口碑不斷地擴展產品線,轉型 SaaS 之後,市場空間又大了幾倍,股價則是漲了十多倍。而做大型ERP軟體的SAP,產品的拓展能力就差了很多,股價表現也差一些。

除了P/S以外, SaaS 公司一般還關注的幾個核心指標包括:訂閱收入、客戶數、客單價、回購率、獲客成本等等,其中最重要的是獲客成本和回購,在同類型產品的競爭中,這兩項指標是決定生死的關鍵。其他如毛利率、凈利率、人均產值、人均銷售額、市場規模、市場滲透率等,也很重要,但這些指標,幾乎是所有品類企業都會涉及的,故不再贅述。

SaaS 股買進時間

估值就講到這,接下來簡單說 SaaS 的股價會巨變的幾個關鍵期。我們投資 SaaS 股票的時候一定要抓住這幾個時期。還是看美股 SaaS 得到的經驗,美股 SaaS 股價長期穩定向上,回檔較小,企業股價大幅波動主要發生於:成長性大幅波動、利潤率顯著波動、長期市場格局面臨挑戰等有限情形。

對於傳統軟體轉型 SaaS 情形,雲端化進程為轉型階段股價主要驅動因素,轉型完成後股價邏輯和穩定成長階段 SaaS 企業類似,代表企業如 Autodesk 、 Adobe 等。最後,雲端運算作為一個強大的技術基礎,給 IT 產業帶來的變化除了商業模式升級,現金流改善之外,其更大的價值在於能夠提升公司自身的天花板,去做更多的客戶轉化,去提升客戶使用更多自身的產品,典型的代表產品之一就是 WPS 。隨著越來越多的 SaaS 公司開始上市,這個產業的黃金投資時代才剛剛開啟。

《虎嗅網》授權轉載

【延伸閱讀】