第一金(2892-TW)控為臺灣主要官股金控之一,雖然旗下業務以第一銀行為主,但人壽、證券等業務也逐漸成長中,尤其第一金人壽雖然經歷多年虧損,但其淨收益佔金控淨收益比重從 2015 年 0% 增加到 2018 年的 19%,有機會在短期轉虧為盈,成為公司新的獲利成長來源。

公司簡介

第一金控是由第一銀行為主,逐漸與其他金融機構合併後成立之控股公司,其主體第一銀行成立於 1899 年,原稱為臺灣貯蓄銀行,1945 年國民政府來台後納為國有,1976 年更名為第一商業銀行,1998 年底由公營體制轉型為民營銀行,在 2003 年時正式成立第一金控,陸續納入第一銀行、第一銀證券、明台產險等子公司。

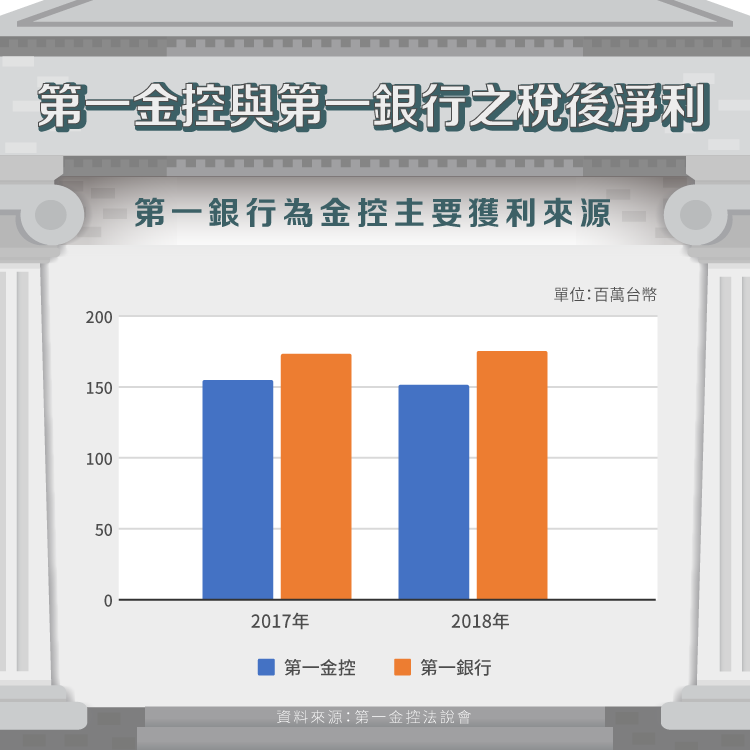

雖然公司持續發展證券、保險等業務,但僅有第一銀行之發展歷史較久且規模較大,這點也反映在金控稅後淨利的組成上,在 2017 年時第一銀行貢獻 98% 的稅後淨利,而 2018 年時第一銀行的貢獻度更高達 101%,代表其他子公司合計在 2018 年是淨虧損。

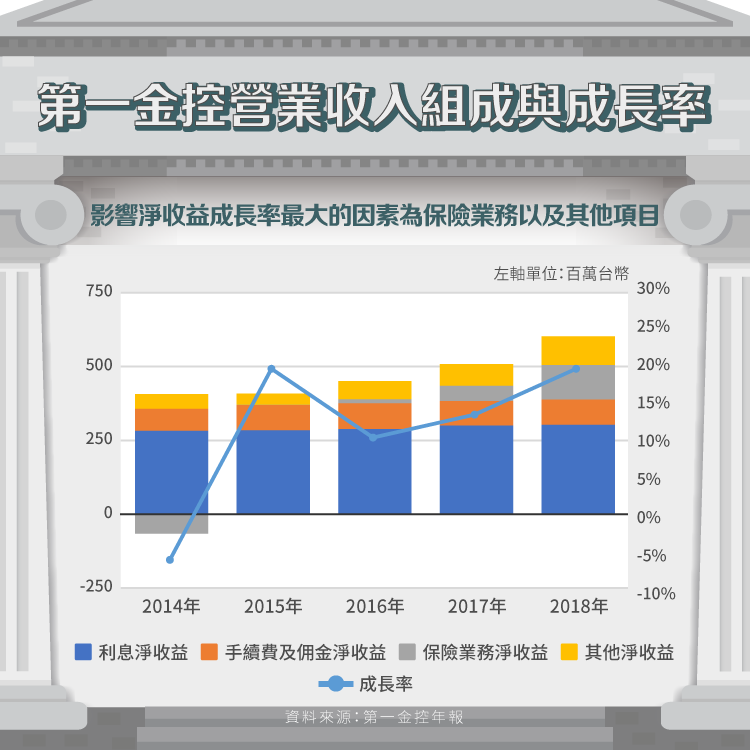

銀行對金控的營收貢獻度則低一點,2017 年與 2018 年分別為 84% 與 76%,從佔比的減少也能猜到公司其實有積極發展其他子公司,可惜這些子公司遲遲無法貢獻實質獲利。從實際業務來看,第一金控的最大收益來源為利息淨收益,佔總收益約 50%,雖然占比在過去幾年間持續減少,但其實整體利息淨收益每年都小幅成長,只是保險淨收益大幅成長,使得利息的佔比減少。

從下圖中也能看出影響淨收益成長率最大的因素為保險業務以及其他項目,利息淨收益與手續費及佣金淨收益其實波動不大,從這個趨勢我們能回溯到前面提到的稅後淨利組成,當其他與保險收益增加到使公司轉虧為盈後,其他子公司對整體金控的稅後淨利貢獻度應該會提高,降低獲利來源單一的風險。

投資收益為第一銀行主要成長來源

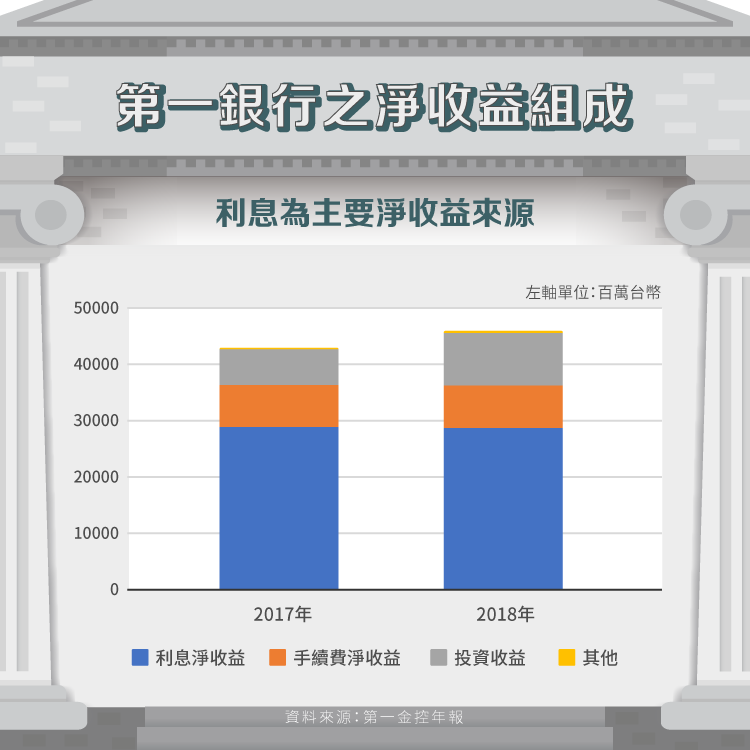

下圖為第一銀行的淨收益組成,利息淨收益明顯仍是貢獻度最高之項目,這類收益的增長主要與放款規模、存款規模以及存放利差有關,後面將對這三部分做進一步分析。從圖中我們也能看出銀行的利息淨收益在 2018 年並沒有明顯波動,手續費淨收益也約莫持平,投資收益在 2018 年成長 46%,帶動整體銀行淨收益增加 7%。

投資收益來源除了股、債以外,第一銀行也進行 FX SWAP 交易,在美國升息的趨勢下為公司帶來高額收益,但隨著美國的升息步調放緩,甚至市場開始預期降息,未來 FX SWAP 貢獻的投資收益再創新高的機率不高。除了升息因素外,由於公司利息獲利能力下降,第一銀行選擇將資金運用從放款移到投資,也使得投資收益增加,此部分未來趨勢跟公司在放款的決策上有關,若能找到獲利能力好的放款對象,則投資資金也會減少,使投資收益減少的機會高。

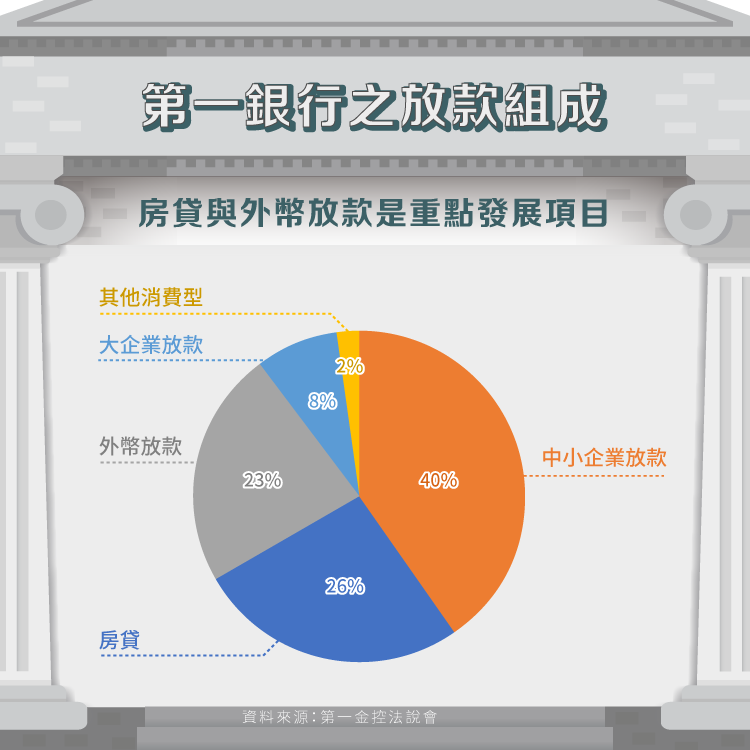

第一銀行放款與存款在 2018 年分別成長 7.3% 與 7.9%,在趨勢相似的情況下,兩者的組成變化將是影響利差走勢的關鍵。在放款組成方面,2017 年與 2018 年的放款比重變化不大,中小企業放款為主要項目,約佔 40%,其次則是房貸與外幣放款,在 2018 年時分別佔 26% 及 23%,而根據公司說法,這兩個分類也將是第一銀行在 2019 年時的發展重心。

首先是房貸部分,雖然因為有擔保品的關係,通常房貸利率較低,對公司收益的貢獻度較少,但因為風險低,是穩定的收益來源,第一銀行積極承作相關業務,此外,具有官股特性的第一銀行也會支持政府推動的都更、危老重建等放款案,因此房貸放款額可望再提高,在 2019 年第一季時房貸放款較去年同期增加 7.5%,將是 2019 年放款成長的主要動能。

外幣放款具有較高的利率,因此是第一銀行收益增加的關鍵,2019 年第一季時第一銀外幣放款的年增率為 11.4%,維持相當高的成長率, 2019 下半年第一銀行會在歐美陸續新增據點,預期這些新據點將帶來另一波外幣放款額增加;此外基於支持政府新南向計畫,第一銀行對東南亞企業的放款額也增加,雖然這些放款有助於提高收益,但潛在風險較高。

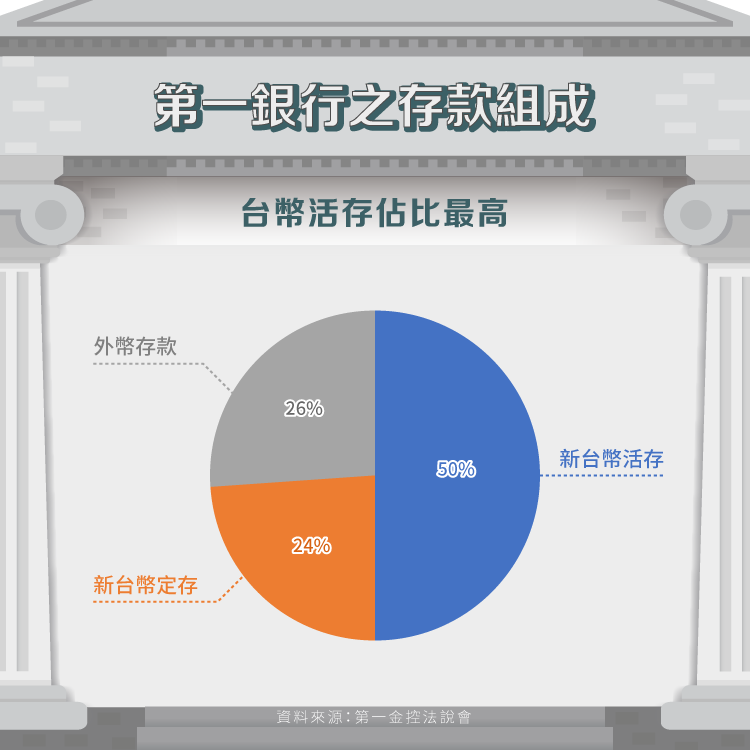

存款主要由新台幣活存、新台幣定存以及外幣存款三類組成,新台幣活存的比重最高,約 50%。以提高收益率的角度來說,活存比率越高越好,利息成本較低,相對的成本高的外幣存款越少越好。2018 年時第一銀行的新台幣存款成長率比外幣存款高,且積極完善行動支付、網路銀行之服務吸引台幣存款人,未來台幣存款佔比提高的機會較大。

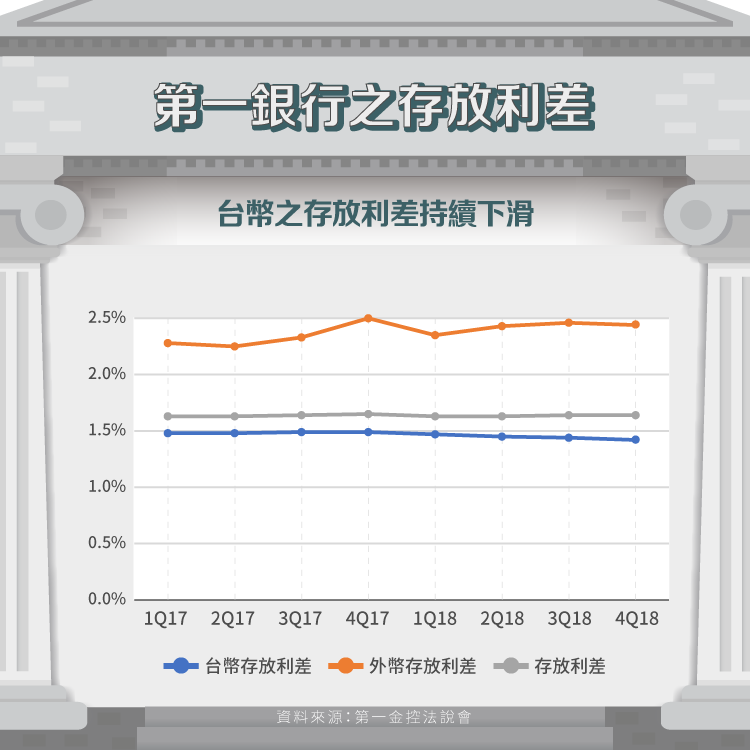

放款與存款結構的變化將會影響存放利差趨勢,下圖為第一銀行的存放利差趨勢,雖然整體的存放利差波動度不高,但台幣利差從 2017 年第四季以來持續下滑,這可說是第一銀行最煩惱的趨勢,主要原因為台灣資金充足導致放款競爭激烈,另一方面外幣存放利差較高則是讓整體利差穩定的關鍵,雖然略有波動,但以兩年來看為外幣利差有增加。

結合我們前面提過的放款與存款策略來看,雖然房貸放款增加會使台幣存放利差進一部減少,但公司下半年新增海外據點後,外幣放款的比重可望增加,即使外幣利差並未提高也能使總存放利差持平或增加,存款方面,台幣活存比重增加對台幣存放利差有利,是第一銀行發展重點。

手續費收益也是第一銀行主要收益來源之一,其中財富管理相關之手續費占比最高。但手續費相關收益在近年波動不高,也並非銀行主要發展焦點,因此未來手續費收益每年小幅度的成長會是較合理的預期。

人壽之淨收益持續成長

第一金人壽是第一金控與英國英傑華集團於 2008 共同成立之人壽保險公司,早期命名為英傑華人壽,是外國保險公司與台灣金控公司合資的首例,第一金控持股 51%。2009 年時改名為第一金人壽,在 2018 年時英傑華集團決定撤出台灣市場,將股份以 1 美元象徵性賣給第一金控後,第一金人壽成為第一金控 100% 持股之子公司。

英傑華公司選擇撤資主要因為第一金人壽長期虧損,到 2017 年 6 月底的資料顯示第一金人壽的累計虧損已達額定資本額的八成,原因包含公司規範嚴格不利商品訂價以及銷售未達規模經濟,除此之外,台灣保險市場多把保險當成另一個投資工具,而英傑華公司更想強調保障的功能,在業務發展方向不如預期下僅能拆夥。

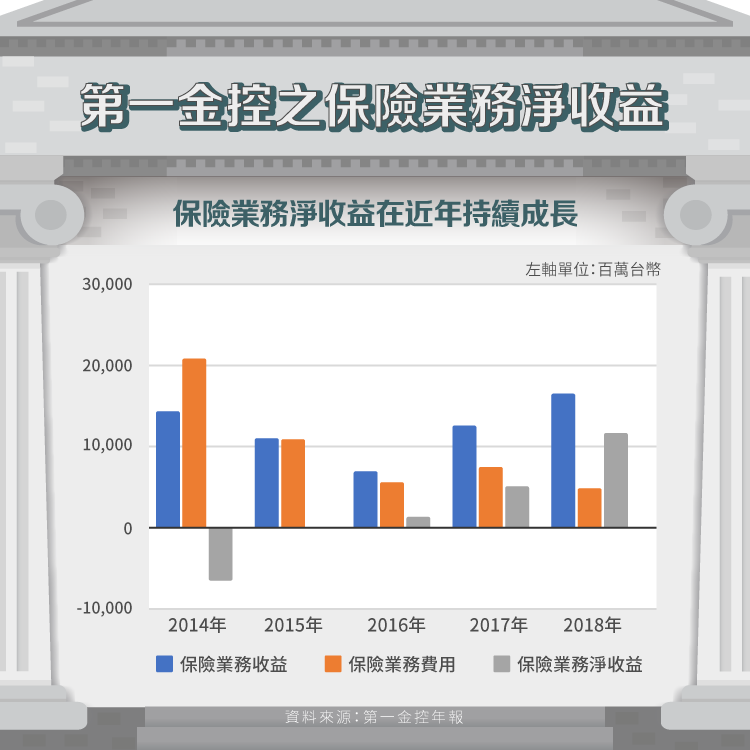

雖然失去合作夥伴,但第一金人壽在近年的發展其實是逐年好轉,從下圖的淨收益趨勢來看,保險業務費用(保險賠款給付)大幅減少,而保險業務收益從 2016 年後也年年增長。隨著第一金人壽成為第一金控之全額子公司,商品策略的分歧將減少且第一金控旗下的子公司能拿出更多資源來支援人壽。

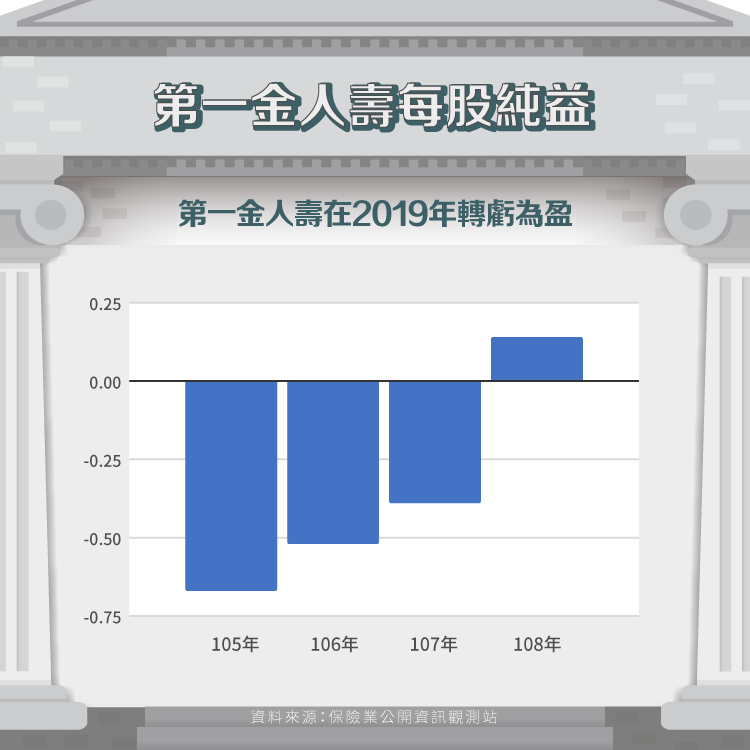

公司表示目標讓第一金人壽在 2019 年轉虧為盈,而在 2019 年第一季時已成功達標,未來第一金人壽有望成為第一銀行外的獲利來源。

第一金控之獲利能力

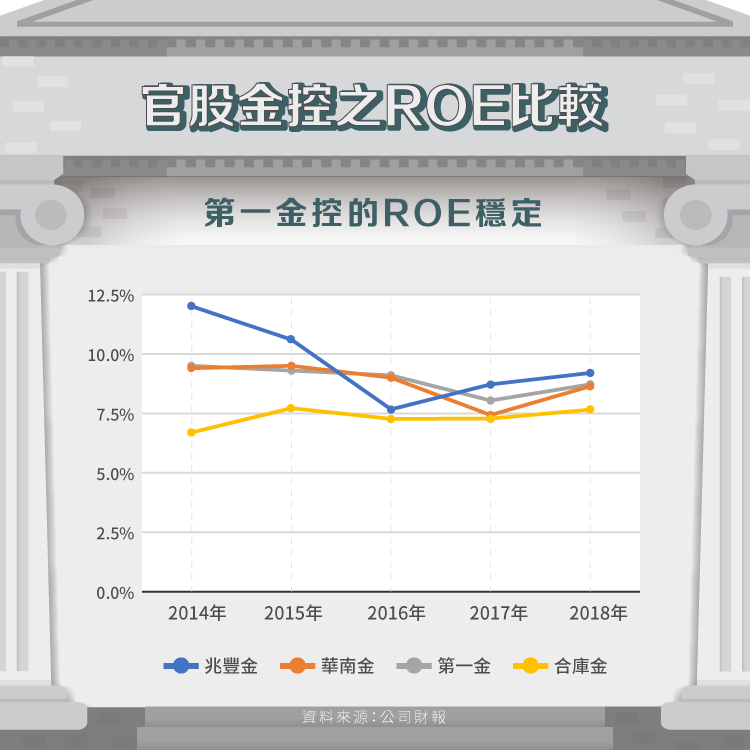

分析金控公司時 ROE 與 ROA 是較好的獲利指標,第一金控的 ROA 波動及小,在 0.6% 至 0.65% 間來回,ROE 則有較大的變化,特別是在 2017 年時因為認列慶富案相關之呆帳費用,導致第四季稅後淨利大幅減少,使 ROE 從 2016 年的 9.1% 下降到 8.04%。此外,與其他官股金控相比,第一金控之 ROE 較穩定。

資產品質穩定

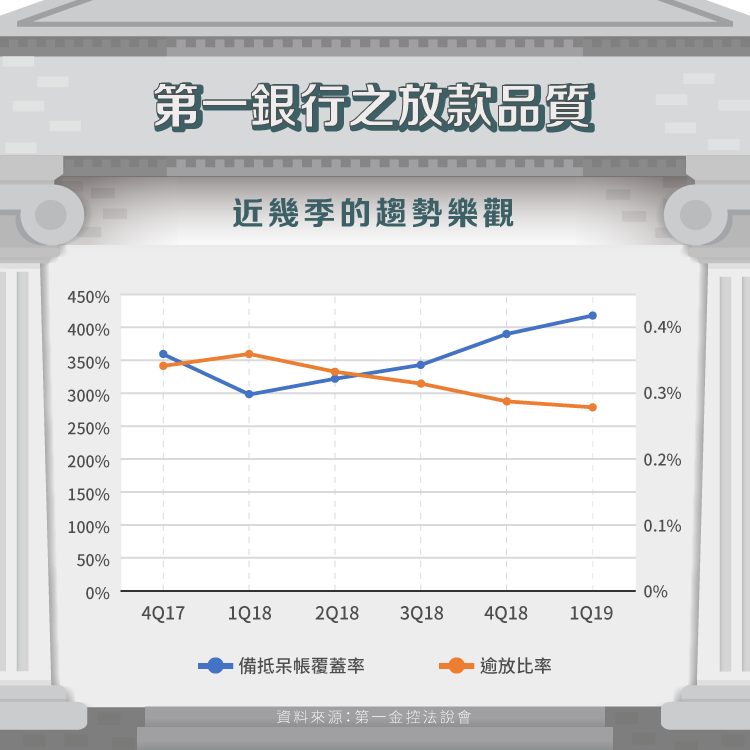

銀行業的資產品質要從逾放比及備抵呆帳覆蓋率來分析,第一銀行的這兩個比率都在安全範圍內,且近幾季的趨勢有利,然而有些細項需要進一步關注。

在 2018 年時,第一銀行的各項逾放比都呈現下降趨勢,只有海外放款例外,從 2018 年第一季的 0.07% 增加到 2018 年第四季的 0.23%,最主要的因素為新加坡海水淡化廠(Hyflux)的聯貸案,這家海水淡化廠會出售電力,但因為新加坡電價下滑導致電力成本高於售價,使公司出現資金缺口,第一銀行的參與額約 4.6 億台幣,全數列入逾放後導致海外逾放比提高。

雖然這只是公司單體事件,但在支持政府新南向政策以及追求高利差的海外放款下,公司放款給海外中小企業的數量將會提高,同時也會使風險增加,是投資人要小心之處。

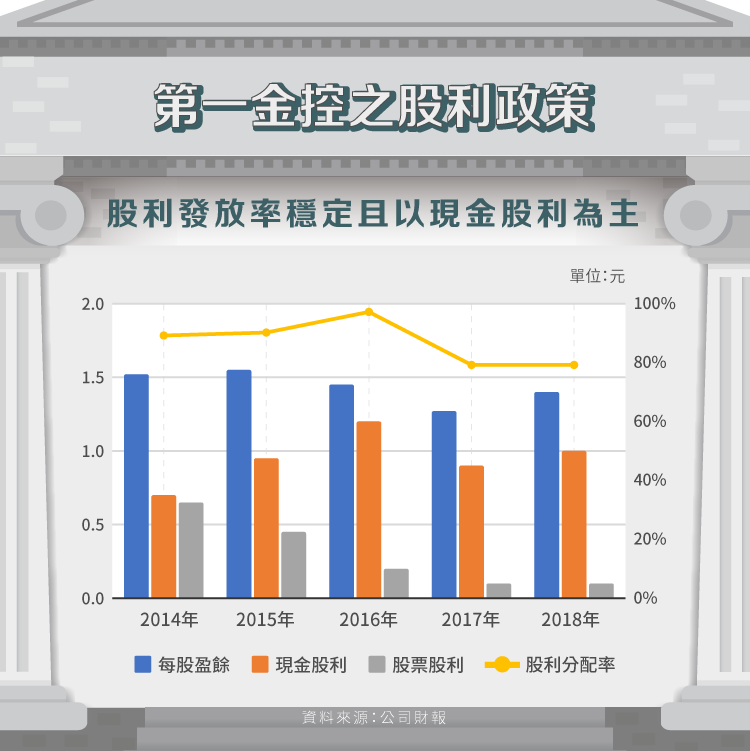

近年股利發放率較低

第一金控是常見的存股標的,因此股利政策是投資人重點關注項目,從過去的股利政策來看,近兩年的股利發放率稍低,約 79%,但主要是股票股利發放數降低,對現金股利更看重的投資人反而較不用擔心股利發放率降低的部分。

從公司發展策略來看,積極擴張海外據點後有望提高存放利差,且第一金人壽開始貢獻獲利,每股盈餘趨勢樂觀,若無高額呆帳費用發生,公司股利有望增加。

多起風險事故不利企業形象

大企業營運突然出狀況或發生高額詐貸是造成金控認列高額呆帳的常見原因,第一銀行除了在 2018 年發生過新加坡海水淡化廠的事件外, 2017 年時也受慶富案影響,該事件源於 2014 年,第一銀為聯貸案的主導銀行,總共 9 家金融機構一同貸款給慶富造船,但在 2016 年時發現慶富造船之擔保品不足且資本額不實,目前事件還在調查中,初步結果認為第一銀行作為主導銀行卻沒有確實評估慶富造船之還款能力是導致事件發生的主因。

除了放貸事件外,與第一金控有關的事件包含在 2016 年時發生跨國駭客盜領集團以惡意程式操縱 ATM 事件,對消費者來說,陸續發生的事件可能代表第一銀行內部控管出問題,甚至使存款人轉移到其他銀行。

結語

雖然第一金控過去的詐貸、盜領事件可能為公司形象蒙上陰影,但第一金控的財務數據及未來策略都相當穩健甚至樂觀,若未來人壽真能帶來大量獲利,也有利公司發放更多股利。

【延伸閱讀】